El euro y la economĻŠa espa?ola

El crecimiento futuro depende de las reformas que se adopten para la eurozona

La hoja de ruta de la ComisiĻŪn Europea para la reforma de la Europa econĻŪmica empieza a dar frutos. Esta semana los lĻŠderes europeos debatieron sobre cĻŪmo fortalecer la zona Euro, en su doble vertiente de integraciĻŪn financiera y econĻŪmica. La hoja de ruta es globalmente favorable para la economĻŠa espa?ola, no obstante, plantea tambiĻĶn importantes desafĻŠos.

Donde mĻĒs se ha avanzado es en la profundizaciĻŪn de la uniĻŪn bancaria. Esto consiste en prevenir desajustes financieros; por un lado, evitar que el contribuyente tenga que sufragar pĻĶrdidas generadas en el sector y facilitar que el ahorro (que ahora se exporta a otros paĻŠses) se invierta en actividades productivas en la eurozona. Y por otro, a travĻĶs de una supervisiĻŪn reforzada, un seguro Ļēnico de depĻŪsitos y un fondo europeo de resoluciĻŪn de crisis bancarias financiado por las entidades. TambiĻĶn se aspirarĻĒ a reducir la exposiciĻŪn de las entidades a la deuda pĻēblica nacional y asĻŠ, contener el riesgo de espiral entre crisis bancarias y de endeudamiento pĻēblico.

SegĻēn la hoja de ruta, estas medidas deberĻŠan entrar en vigor en 2019, pero su puesta en marcha se enfrenta a un importante escollo, la reducciĻŪn de los crĻĶditos dudosos (por impago recurrente, cese de actividad del deudor u otras circunstancias que comprometen la recuperaciĻŪn del dinero prestado) en el balance de los bancos de algunos paĻŠses miembros.

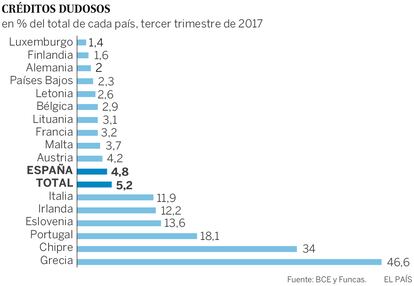

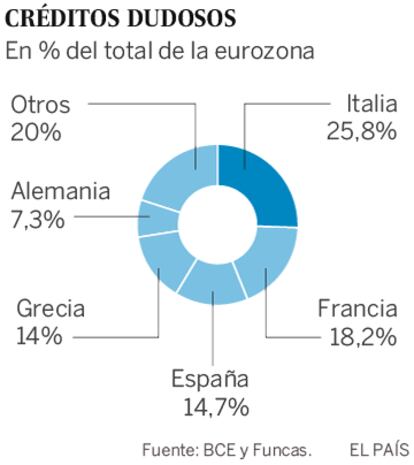

AsĻŠ pues, Espa?a estĻĒ relativamente bien posicionada con respecto a la uniĻŪn bancaria. En 2017 la tasa de morosidad se redujo hasta el 7,8%, casi seis puntos menos que en 2013. SegĻēn los datos armonizados por el BCE para el tercer trimestre del 2017, los crĻĶditos dudosos totalizaron algo menos del 5% del balance total, un valor ligeramente inferior a la media europea. Por el contrario, en Italia, cerca del 12% del total de crĻĶditos bancarios es de dudosa recuperaciĻŪn. Estos crĻĶditos representan la cuarta parte del total de crĻĶditos dudosos de la zona euro, lo que explica la reticencia de Alemania y otros a avanzar en la uniĻŪn bancaria.

La uniĻŪn econĻŪmica, por su parte, apenas progresa. La hoja de ruta prevĻĶ la creaciĻŪn de un fondo que se activarĻŠa en situaciones de recesiĻŪn, pero su puesta en marcha depende de decisiones ulteriores y no intervendrĻŠa antes de 2020.

El actual mecanismo de rescate (el Mede) se considera demasiado rĻŠgido ĄŠpor requerir la aprobaciĻŪn de todos los parlamentos nacionalesĄŠ y poco reactivo ante las fluctuaciones de la economĻŠa. Los EE UU disponen de un seguro federal de desempleo y de una capacidad fiscal comĻēn a todos los Estados. Prueba de ello, el American Investment Act, pieza clave de salida de la Gran RecesiĻŪn. En comparaciĻŪn, los fondos europeos responden a necesidades estructurales, establecidas por periodos de hasta siete a?os, y su cuantĻŠa es insuficiente para hacer frente a las desavenencias de la coyuntura.

Las divergencias entre los paĻŠses de la uniĻŪn dificultan la adopciĻŪn de medidas concretas en materia de uniĻŪn econĻŪmica. Los mĻĒs virtuosos consideran que sus niveles de competitividad, paro y deuda les inmuniza. AdemĻĒs, temen que otros paĻŠses relajen los esfuerzos de reforma interna o de reducciĻŪn de la deuda. Por eso, para avanzar en la uniĻŪn econĻŪmica, exigen condicionalidades estrictas que podrĻŠan penalizar situaciones de deuda excesiva o de falta de reformas.

Este serĻŠa el momento para completar la arquitectura del euro, por la buena marcha de la economĻŠa europea y el apoyo del BCE. Se trata de evitar situaciones como las que amenazaron la supervivencia de la zona euro hace unos a?os y que provocaron pĻĶrdidas de millones de puestos de trabajo, pero las desavenencias entre paĻŠses dificultan una acciĻŪn mĻĒs contundente.

Mantener el esfuerzo de contenciĻŪn del dĻĶficit y de reducciĻŪn de los dĻĶficits sociales mĻĒs acuciantes como el paro de larga duraciĻŪn y el empleo precario, serĻŠa conveniente para Espa?a. Al mismo tiempo que debe desempe?ar un papel destacado en la reforma de la eurozona, porque el futuro del paĻŠs se juega en Europa.

Raymond Torres es director de coyuntura y anĻĒlisis internacional de Funcas. @RaymondTorres_

CrĻĶditos dudosos

A finales de 2017, el volumen de crĻĶditos dudosos en el balance de las entidades era de cerca de 97.700 millones de euros, es decir 18.600 millones de euros menos que un a?o antes. Este descenso se explica por la contracciĻŪn del volumen de crĻĶditos dudosos que se habĻŠan destinado a la financiaciĻŪn de las empresas. Estos crĻĶditos eran de 60.700 millones de euros a finales de 2017. Sin embargo, los crĻĶditos a hogares clasificados como dudosos se mantuvieron prĻĒcticamente sin cambio en torno a 35.000 millones de euros. Aumenta levemente la morosidad del crĻĶdito al consumo.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.