C¿«mo prepararse para el fin de la respiraci¿«n monetaria asistida

El adi¿«s al programa de compra de activos del BCE supone un gran reto para econom¿¬as como la espa?ola

Las decisiones de pol¿¬tica monetaria adoptadas esta semana por la Reserva Federal (Fed) americana y el Banco Central Europeo (BCE) anuncian el fin del periodo de abundancia de liquidez, factor clave de la recuperaci¿«n, especialmente para Espa?a. En EE UU, que lleva adelanto en la normalizaci¿«n, los tipos de inter¿Ğs encadenan siete subidas desde finales de 2015 hasta rozar el 2%. Por su parte, el BCE ha anunciado que no ampliar¿ó el saldo de activos de deuda p¿▓blica, lo que se considera como un preludio a un aumento de tipos de inter¿Ğs (probablemente a partir de mediados de 2019).

Estas decisiones deber¿¬an reflejarse en la rentabilidad que exigen los inversores por sus compras de t¿¬tulos de deuda, lo que encarecer¿ó las cargas financieras que soportan los Estados. El impacto podr¿ó incidir con m¿ós severidad en pa¿¬ses como Espa?a, porque soportan un endeudamiento elevado y porque en el actual contexto los mercados tienden a preferir las inversiones m¿ós seguras, que no necesitan el paraguas del BCE.

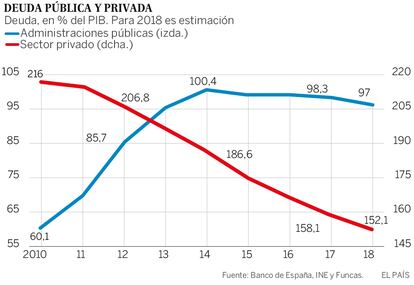

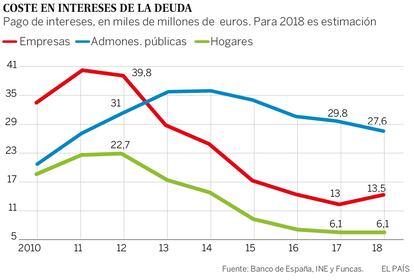

Recordemos que Espa?a tiene el mayor d¿Ğficit p¿▓blico de la Uni¿«n Europea, y que su endeudamiento es el quinto m¿ós elevado. Por ello ha sido uno de los pa¿¬ses m¿ós beneficiados por la pol¿¬tica monetaria ultra expansionista iniciada en 2012. Desde entonces, mientras que los pasivos aumentaban en 253.000 millones de euros, los pagos de intereses se han reducido en cerca de 8.000 millones.

Sin embargo, el impacto de la normalizaci¿«n podr¿¬a resultar relativamente limitado. En primer lugar porque el sector privado se ha saneado, luego emerge de la expansi¿«n fortalecido frente al cambio de tendencia en las condiciones monetarias. Las familias han reducido su endeudamiento hasta un a?o de renta disponible, una cuarta parte menos que el m¿óximo de la serie hist¿«rica. Este es un esfuerzo que, aunque inconcluso y con nuevos frentes como el del cr¿Ğdito al consumo, no es menos meritorio teniendo en cuenta las estrecheces de la econom¿¬a familiar durante los a?os centrales de la crisis y el d¿Ğbil incremento de los ingresos en la expansi¿«n. El desendeudamiento ha sido todav¿¬a m¿ós intenso, fruto de un reparto de la renta que les ha favorecido.

Fruto de todo, junto con los bajos tipos, las familias se han ahorrado 16.000 millones en pago de intereses desde 2012 y en el caso de las empresas la cifra alcanza 25.000 millones.

As¿¬ pues, ante un hipot¿Ğtico e inveros¿¬mil aumento de tipos de inter¿Ğs en proporciones similares al registrado en el momento de la crisis de la deuda, el impacto sobre las cargas financieras de las familias y de las empresas ser¿¬a aproximadamente la mitad que en 2010-2011.

Los bancos tambi¿Ğn han reducido su exposici¿«n a la deuda p¿▓blica, fruto del reordenamiento del sector y de la aplicaci¿«n de una normativa m¿ós estricta. Consecuencia de ello, las entidades est¿ón mejor posicionadas frente al riesgo de otro bucle diab¿«lico: aumento de tipos de inter¿Ğs que reduce la rentabilidad de los bancos oblig¿óndoles a reducir el cr¿Ğdito a la econom¿¬a, lo que conlleva un deterioro de las cuentas p¿▓blicas y nuevos aumentos de tipos.

Para apuntalar la resistencia ante posibles choques en el proceso de normalizaci¿«n monetaria, faltan dos ingredientes. En primer lugar, una estrategia cre¿¬ble de contenci¿«n de los desequilibrios presupuestarios y de la deuda. Importa que el esfuerzo, no se haga en detrimento de la creaci¿«n de empleo de calidad, de la inversi¿«n en capital humano y de la adaptaci¿«n a la revoluci¿«n tecnol¿«gica.

En segundo lugar, los defectos de la construcci¿«n europea van a aflorar a medida que el BCE reduzca su arsenal monetario. Europa dispone de apenas unos meses para corregirlos, completando la uni¿«n bancaria y creando un instrumento anti crisis ¿ógil y dotado de recursos suficientes. La cumbre sobre el euro convocada para finales de este mes se presenta con serias divergencias entre Alemania y Francia, y con brotes de anti europe¿¬smo. El nuevo Gobierno tiene la oportunidad de ayudar a dilucidar el horizonte europeo.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.