?Muchos impuestos? demasiados agujeros

Los ingresos fiscales estĻĒn por debajo de la media de la UE por un sistema ineficiente de bonificaciones y un elevado fraude

No hay nada mĻĒs seguro en la vida que la muerte y los impuestosĄą. Con este aforismo atribuido al polĻŠtico y cientĻŠfico estadounidense Benjamin Franklin, el exministro de Hacienda del PP, CristĻŪbal Montoro, anunciĻŪ la mayor subida de impuestos de la democracia. CorrĻŠa 2012 y Espa?a estaba sumida en el abismo. Los mercados financieros apostaban en tropel contra la deuda pĻēblica, la prima de riesgo, un concepto financiero abstruso que mide el riesgo de un paĻŠs, creaba pavor porque estaba descontrolada, y se popularizĻŪ en las barras de los bares. Los socios comunitarios se debatĻŠan entre dejar caer al paĻŠs o aplicarle una traumĻĒtica terapia de choque en forma de austeridad. Un amargo tratamiento que ya habĻŠan recetado a Grecia, Irlanda o Portugal. Para evitar el rescate, el PP subiĻŪ el IRPF, el IVA, eliminĻŪ ventajas fiscales para las empresas en el impuesto de sociedades, incrementĻŪ la tributaciĻŪn sobre el alcohol y el tabaco, propiciĻŪ aumentos del IBI municipal e, incluso, aprobĻŪ una amnistĻŠa fiscal. En definitiva, exprimiĻŪ toda la capacidad tributaria a su alcance. Es verdad que cuando amainĻŪ la tempestad comenzĻŪ a bajar impuestos. Pero el hachazo fiscal de 2012 pasĻŪ a los anales como la mayor subida de impuestos de la historia democrĻĒtica.

Ha pasado el tiempo y, en solo seis a?os, aquella pesadilla parece lejana. Tras cinco a?os de recuperaciĻŪn, la crisis parece un capĻŠtulo de ciencia ficciĻŪn. El PIB se ha recuperado, el dĻĶficit pĻēblico estĻĒ bajando, los sueldos empiezan a subir y la recaudaciĻŪn fiscal acaricia cifras rĻĶcord. Pero las secuelas siguen ahĻŠ: el paro no baja del 15%, la desigualdad se ha exacerbado y los servicios pĻēblicos siguen mermados tras los recortes.

En este contexto, el Gobierno ha anunciado un acuerdo con Unidos Podemos para subir el IRPF a las rentas altas y el impuesto de sociedades a las grandes empresas. AdemĻĒs, prevĻĶ aprobar dos nuevos tributos; uno sobre transacciones financieras, que gravarĻĒ la compraventa de acciones, y otro sobre la economĻŠa digital, la llamada tasa Google. El PP y Ciudadanos han lanzado una campa?a contra esta sacudida fiscal. Alegan que podrĻŠa frenar la recuperaciĻŪn, afectar a la creaciĻŪn de empleo y desincentivar la inversiĻŪn.

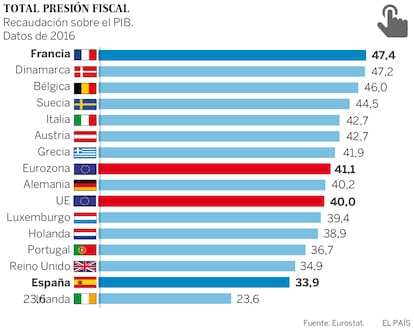

La ofensiva fiscal lleva a plantearse varias preguntas. ?CuĻĒntos impuestos se pagan en Espa?a? ?Contribuimos mĻĒs que nuestros socios comunitarios? Y, mĻĒs allĻĒ de consideraciones polĻŠticas, ?cuĻĒl es el sistema tributario que deberĻŠa tener Espa?a? Antes de responder hay que precisar que sobre los impuestos ocurre algo curioso. Ponen de acuerdo a la mayorĻŠa de los ciudadanos: todo el mundo piensa que paga mucho respecto a lo que recibe, y considera que aporta al fisco mĻĒs que sus vecinos. Es un mantra que se extiende con independencia de si la persona es de izquierdas o de derechas. AsĻŠ lo revelan con regularidad las encuestas del CIS. Y para justificarlo un dato: mĻĒs del 95% de los espa?oles considera que existe bastante o mucho fraude fiscal. Para ver si Espa?a estĻĒ mĻĒs cerca de ser un paraĻŠso fiscal o un estado confiscatorio, lo mejor es echar un vistazo al resto de paĻŠses. Y el resultado de la ratio de ingresos fiscales sobre el PIB es del 33,9% en Espa?a, frente al 40% de la UE. De entre los grandes paĻŠses europeos, solo Irlanda tiene una presiĻŪn fiscal menor (23,6%). En Francia y Dinamarca esta tasa supera el 47% del PIB.

Espa?a recauda poco en funciĻŪn de la riqueza nacional. Si quisiera homologarse al resto de paĻŠses de la UE deberĻŠa obtener unos seis puntos mĻĒs de PIB por ingresos fiscales, el equivalente a unos 70.000 millones. Ą°Espa?a no solo estĻĒ por debajo del promedio, sino que sus impuestos son unos de los mĻĒs bajos de la eurozona. Incluso estĻĒn por debajo de paĻŠses como Eslovenia y HungrĻŠa, y al mismo nivel que Chequia y EstoniaĄą, se?ala Ignacio Zubiri, catedrĻĒtico de la Universidad del PaĻŠs Vasco, en un artĻŠculo sobre tendencias fiscales de la UE publicado recientemente por Funcas, la fundaciĻŪn de las cajas de ahorros.

Preferencias

Ą°La diferencia en la presiĻŪn fiscal no es mĻĒs que el reflejo de las preferencias de la sociedad sobre el tama?o que cree que debe tener el sector pĻēblicoĄą, explica Rafael Domenech, responsable de anĻĒlisis macroeconĻŪmico de BBVA Research. Precisa que en muchos casos, estas preferencias estĻĒn condicionadas por la eficiencia de las instituciones. AsĻŠ, los paĻŠses con mĻĒs presiĻŪn fiscal llevan dĻĶcadas desarrollando polĻŠticas eficientes en la prestaciĻŪn de servicios pĻēblicos educativos y sanitarios. Ą°Se han ganado la confianza del contribuyente, que estĻĒ dispuesto a hacer una mayor contribuciĻŪn porque le merece la pena. Pero los casos de corrupciĻŪn no ayudan a crear esta concienciaĄą, lamenta Domenech, que recomienda trabajar en mejorar la eficiencia de las Administraciones PĻēblicas, y que estas aprovechen las oportunidades del big data y la revoluciĻŪn tecnolĻŪgica para mejorar.

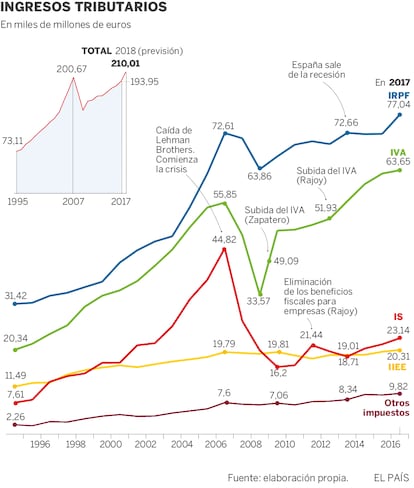

El motivo de la baja capacidad recaudatoria de Espa?a reside en el IVA y en el IRPF. Entre ambas figuras tributarias suman mĻĒs del 75% de la recaudaciĻŪn total. Sin embargo, la percepciĻŪn es que los tipos impositivos de estos impuestos no estĻĒn muy alejados de la media europea. ?Entonces, quĻĶ ocurre? Hay tres explicaciones: por un lado, el sistema tributario espa?ol estĻĒ lleno de agujeros, con exenciones, deducciones y otros beneficios fiscales por donde se escapa la recaudaciĻŪn. Es como intentar llenar un cubo con un colador. Espa?a deja de recaudar 50.000 millones al a?o por las deducciones fiscales, el 25% del total de la recaudaciĻŪn.

Aunque muchos piensen en las empresas, lo cierto es que el IVA es el tributo mĻĒs parcheado, con regĻŠmenes especiales y excepciones con tipos reducidos. Comer en un restaurante de tres estrellas Michelin o dormir en un hotel de lujo estĻĒ gravado con el tipo mĻŠnimo del 10%, frente al tipo general del 21%. El sector turĻŠstico recibe un trato privilegiado fiscalmente, pero tambiĻĶn existen otros sectores beneficiados. Ą°Espa?a destaca junto con Grecia, Italia o Portugal por presentar los niveles mĻĒs reducidos de recaudaciĻŪn potencial de IVA de la UE, recaudando de media un 45% de sus ingresos potencialesĄą, se?ala un documento del Banco de Espa?a sobre la estructura impositiva del paĻŠs, elaborado en 2014 por el actual gobernador, Pablo HernĻĒndez de Cos. Por eso, Domenech es partidario de trabajar en aumentar la fiscalidad indirecta (IVA y especiales) en lugar de gravar mĻĒs la directa. Precisamente esa es la tendencia internacional.

En segundo lugar, hay grandes bolsas de fraudes que conviven con regĻŠmenes tributarios, como el de mĻŪdulos, que propician la elusiĻŪn. Cuando se habla de fraude fiscal muchos miran a las grandes compa?ĻŠas y altos patrimonios, pero los inspectores no olvidan el menudeo entre los profesionales, autĻŪnomos y peque?as empresas para explicar el volumen de la economĻŠa sumergida. Es frecuente oĻŠr en talleres, reformas, consultas mĻĶdicas o servicios profesionales la pregunta de ?con IVA o sin IVA? Y eso denota una escasa conciencia fiscal, que tambiĻĶn se refleja en las encuestas del CIS (el 57% de los espa?oles piensa que paga muchos impuestos).

Bases imponibles

Junto a los agujeros del sistema y al fraude fiscal hay un tercer factor: las bases imponibles ĄŠlos recursos totales sobre los que se aplican los tributosĄŠ son menores en Espa?a. En el IRPF, por ejemplo, los tipos no han dejado de caer desde los ochenta. A partir de entonces se han ampliado las exenciones y se han incrementado las deducciones familiares. AdemĻĒs, la baja participaciĻŪn laboral de Espa?a y la elevada tasa de paro hacen que el IRPF, no despliegue toda su potencia de fuego. Ą°No se soluciona gravando mĻĒs a las rentas altas, sino ampliando las bases fiscales y limitando deduccionesĄą, explica Ignacio Conde-Ruiz, profesor de EconomĻŠa en la Universidad Complutense. Ą°Subir la imposiciĻŪn a las grandes empresas y a las rentas altas es muy popular, pero es poco efectivo en un contexto globalizado. Ą°Vende mucho polĻŠticamente, pero se rasca poco si no se hace de forma coordinada en el ĻĒmbito internacionalĄą, a?ade Conde-Ruiz, que es subdirector de Fedea, la fundaciĻŪn de estudios de economĻŠa aplicada. En realidad, los partidos conservadores tienden a bajar impuestos cuando gobiernan y los de izquierda no se atreven a subirlos, lo que deberĻŠan hacer cuando tienen el poder, explica.

Los abusos tributarios de las tecnolĻŪgicas, que han aprovechado los resquicios legales internacionales para reducir al mĻŠnimo su coste tributario, han despertado el recelo de polĻŠticos y ciudadanos. Ejecutivos de empresas espa?olas consultados, admiten que estas prĻĒcticas creadas por corporaciones extranjeras han perjudicado la reputaciĻŪn tributaria de todos. Y recuerdan que hay una competencia fiscal entre paĻŠses a modo de carrera global por ofrecer ventajas fiscales para atraer inversiĻŪn.

Lo cierto es que el impuesto de sociedades recauda en Espa?a un 40% menos que antes de la crisis. Pero su contribuciĻŪn no estĻĒ muy alejada de la media comunitaria. Fuentes empresariales explican que la situaciĻŪn actual no es comparable con el boom de la burbuja inmobiliaria y financiera, cuando constructoras y bancos encadenaban rĻĶcords de beneficios. Ą°No es la misma Espa?aĄą, aseguran. La recesiĻŪn ha cambiado el panorama empresarial. Aunque el total de los resultados empresariales ya se acerca al nivel precrisis, el 70% del beneficio de las grandes multinacionales espa?olas procede del exterior. Y, ademĻĒs, estas arrastran en sus balances el parte de lesiones de la crisis, los llamados crĻĶditos fiscales, que les permite reducir los impuestos en el futuro.

La OCDE ha publicado el informe anual sobre tendencias tributarias. Ą°Los paĻŠses han utilizado las recientes reformas tributarias para reducir los impuestos a las empresas y los individuos con el objetivo de impulsar la inversiĻŪn, el consumo y la participaciĻŪn en el mercado laboral, lo que comenzĻŪ hace un par de a?osĄą, dice el estudio tras analizar los cambios en las 35 economĻŠas mĻĒs desarrolladas.

Tras esta radiografĻŠa del sistema tributario espa?ol surge la pregunta ?cĻŪmo mejorarlo? Existe un modelo ideal evocado recurrentemente por expertos y acadĻĶmicos. Hace una dĻĶcada el Instituto de Estudios Fiscales britĻĒnico (IFS, en sus siglas en inglĻĶs) encargĻŪ al premio Nobel de EconomĻŠa, James Mirrlees, que dise?ara un marco tributario ideal, eficiente y ĻŪptimo. Durante cuatro a?os, el prestigioso acadĻĶmico trabajĻŪ con los mejores expertos y las mentes mĻĒs brillantes del paĻŠs. El resultado final fue publicado en 2013 bajo el nombre de Informe Mirrlees. Se trata de un voluminoso trabajo acadĻĶmico, que es un Ą°ideal al que tenderĄą, pero difĻŠcil de aplicar por los condicionantes polĻŠticos. El primer punto del citado estudio es rotundo: Ą°El mejor sistema impositivo serĻŠa aquel que, para unos objetivos recaudatorios y redistributivos dados, optimizara el logro de los restantes objetivos, dentro de las restricciones que impone el contexto econĻŪmico y polĻŠtico y la disponibilidad de informaciĻŪnĄą.

El informe proponĻŠa una especie de minimalismo fiscal. Eliminar todas las grietas fiscales para recaudar lo mĻĒximo y unificar todas las prestaciones. Para ello planteaba fusionar el impuesto sobre la renta con las cotizaciones sociales (como hace Dinamarca) y establecer un Ļēnico beneficio social (dependencia, pensionesĄ) que aglutine todos los existentes. En el impuesto de sociedades recomienda eliminar todas las deducciones excepto una para los fondos propios, que reflejarĻŠa el coste de oportunidad. En este ĻĒnimo de simplificaciĻŪn, aconseja un Ļēnico gravamen sobre el impuesto al consumo (IVA y especiales) sin excepciones, ni privilegios.

Un estudio similar tratĻŪ de hacer Montoro en 2013, creando un grupo de expertos para que bosquejaran una reforma tributaria. La comisiĻŪn Lagares, bautizada asĻŠ por Manuel Lagares, el economista que liderĻŪ los trabajos, presentĻŪ en 2014 un documento con 125 recomendaciones para construir el sistema tributario del futuro en Espa?a. La propuesta se quedĻŪ a medias. El Gobierno del PP hizo caso omiso de la mayorĻŠa de los consejos. Ante la inminencia de las elecciones en 2015, solo aplicĻŪ algunas rebajas de impuestos.

El trabajo de la comisiĻŪn, sin embargo, era ambicioso. TenĻŠa como objetivo impulsar la recuperaciĻŪn, combatir el dĻĶficit pĻēblico, impulsar el ahorro y aportar mĻĒs justicia al sistema. Lagares apostaba por reducir los tipos de IRPF y sociedades a cambio de eliminar la mayor parte de las exenciones, reducciones y bonificaciones. Aconsejaba un tipo Ļēnico para gravar las rentas del ahorro (dividendos e intereses bancarios) y suprimir el rĻĶgimen de estimaciĻŪn objetiva y de mĻŪdulos. En el IVA, recomendaba suprimir exenciones, pero defendĻŠa un tratamiento preferencial para el turismo y la vivienda. AdemĻĒs, incluĻŠa un paquete de medidas para combatir el fraude fiscal y un potente ramillete de tributos verdes.

A pesar de ser celebrado por los expertos, quedĻŪ en un cajĻŪn. Ni los partidos de izquierda, ni los conservadores se acuerdan de este fenomenal trabajo sobre fiscalidad. Porque, al fin y al cabo, Ą°los impuestos es lo que pagamos por vivir en educaciĻŪnĄą, segĻēn reza la placa que corona la sede del IRS de EE UU, el equivalente a la Agencia Tributaria. La sentencia se atribuye al juez Oliver Wendell, quien a?adirĻŠa: Ą°La alternativa es la ley de la selvaĄą.

El efecto electoral

Fue a partir de 1995 cuando el PP en la oposiciĻŪn empezĻŪ a vender que bajarĻŠa impuestos cuando llegase al poder. Quedaban pocos meses para las elecciones de 1996 y el PSOE de Felipe GonzĻĒlez en el Gobierno se encontraba aprisionado por las exigencias de cuadrar el dĻĶficit pĻēblico para entrar en el euro. A partir de ese a?o, cada vez que se celebran elecciones, los dos partidos que han gobernado Espa?a, PSOE y PP, recurren a bajadas del IRPF para concurrir a las citas electorales. En el a?o 1999, JosĻĶ MarĻŠa Aznar aprobĻŪ una reforma fiscal con amplĻŠas ventajas en el impuesto de sociedades y presentĻŪ la primera gran rebaja del IRPF. Quedaba menos de un a?o para las legislativas. Durante la campa?a electoral volviĻŪ a prometer una rebaja de impuestos. Y cuatro a?os mĻĒs tarde, antes de los comicios de 2004 sacĻŪ adelante otra rebaja fiscal. El socialista JosĻĶ Luis RodrĻŠguez Zapatero tambiĻĶn se apuntĻŪ al carro en 2008. Entonces bajĻŪ el impuesto sobre la renta y aprobĻŪ la ayuda de 400 euros. En 2012, en plena crisis, no hubo promesas fiscales. Pero en 2015, el Gobierno de Rajoy tambiĻĶn rebajĻŪ la fiscalidad.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma