El ascenso de los pr¿Ğstamos sostenibles

En los ¿▓ltimos a?os han ido surgiendo nuevos productos en el mercado de financiaci¿«n sostenible que han permitido aumentar la gama de productos financieros asociados a este ¿ómbito de actividad.

A imagen y semejanza de los pr¿Ğstamos verdes ya comentados en este blog, han ido surgiendo nuevos productos en el mercado de financiaci¿«n sostenible que han permitido aumentar la gama de productos financieros asociados a este ¿ómbito de actividad. En este caso nos referimos a los denominados como pr¿Ğstamos vinculados a la sostenibilidad de las entidades prestatarias.

Se trata de un nuevo producto que ha tenido un elevado crecimiento en los dos ¿▓ltimos a?os y que en la actualidad afronta un primer intento de autorregulaci¿«n que marca unas pautas estructuradas de trabajo donde, no obstante, se espera que se produzca una evoluci¿«n que mejore su operatividad y transparencia, como ha pasado con sus pares (pr¿Ğstamos verdes, bonos verdes o bonos sociales).

Las Directrices de concesi¿«n de pr¿Ğstamos vinculados a la sostenibilidad (SLLP por sus siglas en ingl¿Ğs) fueron presentados el pasado 20 de marzo de 2019 por la Asociaci¿«n de Mercado de Pr¿Ğstamos (LMA), junto con la Asociaci¿«n de Pr¿Ğstamos Sindicados y comerciales (LSTA) la Asociaci¿«n de Mercado de Pr¿Ğstamos de Asia y el Pac¿¬fico (APLMA).

Al igual que en el resto de directrices similares, estas se basan en cuatro componentes b¿ósicos de adopci¿«n voluntaria que se corresponden con elementos b¿ósicos de su evoluci¿«n actual:

1. Relaci¿«n con la Estrategia de Sostenibilidad del prestatario. Es decir, no con el uso de los fondos como en otro tipo de instrumentos de financiaci¿«n sostenible, sino con su estrategia global en materia de desarrollo sostenible.

2. Fijaci¿«n de objetivos y vinculo del coste del pr¿Ğstamo. Dentro de la estrategia anteriormente referida. Se debe de identificar un m¿Ğtodo de medici¿«n de sostenibilidad de la entidad o de parte de su actividad que debe de mejorar y sobre el que se pueda establecer un v¿¬nculo, cuyo cumplimiento afecta a mejoras en el precio del pr¿Ğstamo.

3. Reporting. El tercer componente requiere que el prestatario informe peri¿«dicamente, al menos al prestamista, del progreso en materia de los objetivos de sostenibilidad fijados.

4. Revisi¿«n. Dado que una de las caracter¿¬sticas principales de los instrumentos financieros sostenibles es su trasparencia, el prestatario debe se?alar en el acuerdo como ofrecer¿ó garant¿¬as de que los datos son veraces, sea mediante la divulgaci¿«n de informaci¿«n o mediante un verificador independiente.

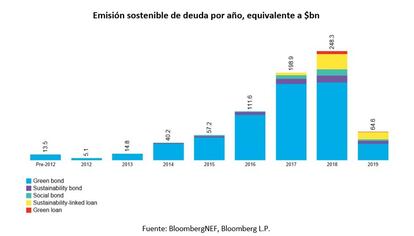

Hasta la fecha, el mercado ha evolucionado de forma extraordinaria siendo en la actualidad el segmento de deuda sostenible que tiene un mayor crecimiento. En el a?o 2019, este tipo de pr¿Ğstamos supuso un 13% del total de emisiones de este tipo de deuda, de acuerdo con los datos de BloombergNEF. Y se espera que contin¿▓e as¿¬ en los pr¿«ximos a?os, dado que ofrece menores cuellos de botella al ser un instrumento cuyos fondos no son finalistas, ofrecen una mayor flexibilidad de uso, como demuestra que una gran parte se haya estructurado como l¿¬neas de cr¿Ğdito y que la definici¿«n de lo que es sostenible sigue estando muy abierta lo cual ofrece alternativas a una gran variedad de agentes.

Su desarrollo debe verse como una innovaci¿«n del mercado planteada principalmente por los bancos, interesados en atraerse ante si la creciente atenci¿«n sobre el binomio sostenibilidad y finanzas. Tambi¿Ğn por ofrecer nuevos productos que, incluso con incentivos en el precio, est¿ón interesados en seguir esta senda y cuya definici¿«n se suele hacer ad hoc entre prestatario y prestamista.

Cabe recordar aqu¿¬ que hasta la fecha, la mayor¿¬a de los bancos financian esta actividad de la misma forma que el resto de su cartera, pero quiz¿ós esperan que en el futuro haya alg¿▓n tipo de reducci¿«n en los requerimientos de capital o mejoras en la capacidad de financiaci¿«n mayorista en este ¿ómbito lo cual, por otro lado, animar¿¬a mucho m¿ós la capacidad de crecimiento de este segmento de la financiaci¿«n.

En Espa?a, empresas tan diversas como Iberdrola, Acciona, Mapfre, Colonial y un creciente etc¿Ğtera han recibido pr¿Ğstamos de este tipo, siendo no obstante un campo donde los bancos espa?oles deber¿¬an aumentar su actividad si no quieren verse perjudicados por la creciente actividad de sus competidores internacionales.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.