Reducciʫn del riesgo, armonizaciʫn de provisiones

Las recientes elecciones al Parlamento Europeo nos recuerdan el importante esfuerzo que ha hecho esta instituciʫn en los momentos finales de su anterior legislatura para aprobar, junto con el Consejo de la Uniʫn Europea, la mayor parte posible de la normativa pendiente de ambos.

Las recientes elecciones al Parlamento Europeo nos recuerdan el importante esfuerzo que ha hecho esta instituciʫn en los momentos finales de su anterior legislatura para aprobar, junto con el Consejo de la Uniʫn Europea (CUE), la mayor parte posible de la normativa pendiente de ambos.

Entre esta, en el Ęómbito financiero, posee especial interĘŽs el denominado paquete bancario, adoptado por el CUE el pasado 14 de mayo, actualmente pendiente de publicaciĘ«n en el Diario Oficial.

Esta normativa se ha presentado como parte de la reducciĘ«n de los riesgos del sistema bancario que algunos paʬses de la UE consideran necesaria antes de avanzar en la uniĘ«n bancaria en lo que suponga de mutualizaciĘ«n de dichos riesgos, como puede ser un fondo europeo de garantʬa de depĘ«sitos, que estĘó todavʬa pendiente de aprobar.

Sin negar esta perspectiva, el paquete bancario supone, sobre todo, una reforma de cuatro piezas bĘósicas de la normativa bancaria de la UE: por un lado, el Reglamento (575/2013) y la Directiva (2013/36) que regulan la capitalizaciĘ«n y la liquidez de los bancos y, por otro, la Directiva (2014/59) y el Reglamento (806/2014) que regulan la resoluciĘ«n de las crisis bancarias. En buena parte, se trata de adaptarse a los cambios que se han producido en la regulaciĘ«n bancaria a un nivel mundial, por iniciativa, por ejemplo, del ComitĘŽ de SupervisiĘ«n Bancaria de Basilea.

Son cambios mĘ▓ltiples y complejos que, ademĘós, no van a entrar todos en vigor al mismo tiempo, sino en plazos diversos, que pueden llegar hasta el a?o 2022, lo que no favorece esa estabilidad regulatoria que, no sin razĘ«n, suelen pedir tanto las propias entidades como sus asociaciones mĘós representativas.

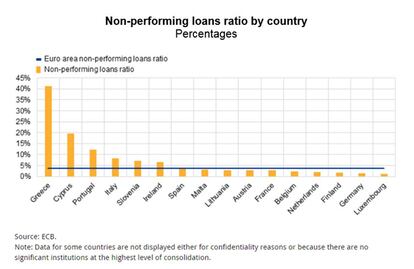

Dicho esto, el pasado 25 de abril se publicaba el Reglamento sobre cobertura mʬnima de exposiciones dudosas, formalmente una modificaciĘ«n al ya citado Reglamento 575/2013, que sʬ estĘó directamente orientado a reducir el riesgo materializado en dichas exposiciones. Como puede verse claramente en el grĘófico siguiente, el peso de las mismas es muy diferente segĘ▓n los paʬses de la UE, entre el mĘóximo de Grecia, 41,2%, y el mʬnimo de Luxemburgo, 1,1%, pasando por el 3,7% de Espa?a, algo por debajo de la media de la UE, 3,8%. Este tipo de grĘóficos dan la razĘ«n a quien defienden la reducciĘ«n de riesgos antes de su mutualizaciĘ«n.

La forma de proceder a esa reducciĘ«n de riesgos es tan sencilla como poderosa: se a?ade una letra a las Deducciones en los elementos del capital de nivel 1 ordinario (CN1O), que incluye entre ellas el importe aplicable correspondiente a la insuficiencia de la cobertura de las exposiciones dudosas. Es decir, si no se cubren debidamente estas exposiciones, se reducen los recursos propios mĘós importantes para una entidad bancaria, rebajando su solvencia, que incluso podrʬa caer por debajo de los niveles mʬnimos requeridos por la normativa.

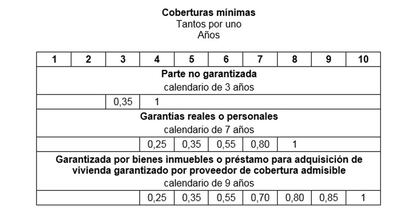

Esto exige definir unas coberturas mʬnimas, que parece lʫgico dependan tanto del tipo de exposiciʫn como de la duraciʫn de la misma en la situaciʫn dudosa, como se refleja en la siguiente tabla.

Esta es una forma de proceder a la que hemos estado muy acostumbrados en nuestro paʬs, ya que las sucesivas circulares contables del Banco de Espa?a, la actualmente vigente es la 4/2017, en particular su Anejo 9, AnĘólisis y cobertura del riesgo de crĘŽdito, han ido fijando las coberturas mʬnimas incluso con mayor detalle. Es la primera vez que se armonizan las provisiones para cubrir dicho riesgo a nivel europeo.

Como la situaciĘ«n de algunos paʬses les harʬa prĘócticamente imposible cumplir con el citado reglamento, este no se aplica a la insuficiencia de la cobertura de las exposiciones dudosas cuando la exposiciĘ«n se haya originado antes del 26 de abril de 2019, fecha de su entrada en vigor.

Eso sʬ, cuando la entidad modifique las condiciones de una exposiciĘ«n originada antes de esa fecha, de modo que aumente su exposiciĘ«n frente al deudor, la exposiciĘ«n se considerarĘó originada en la fecha en que resulte aplicable la modificaciĘ«n y dejarĘó de poder acogerse a la excepciĘ«n anterior. Dicho de otra forma, se admiten las insuficiencias del pasado, pero sin que aumenten sus efectos sobre el presente, lo que serʬa contrario al objetivo que se persigue: la reducciĘ«n del riesgo.

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.