Estructura territorial de oficinas del sector bancario espa?ol, competencia e integraciones

Las entidades con mayor vinculaciĘ«n territorial serĘón un importante contrapeso a la concentraciĘ«n bancaria

Los anuncios de integraciones en el sector bancario espa?ol, la mĘós avanzada de Caixabank-Bankia o las mĘós reciente de Unicaja-Liberbank, asʬ como otras operaciones similares en Italia y otros paʬses de nuestro entorno, ha puesto uno de los focos de atenciĘ«n en analizar cĘ«mo puede afectar a la competencia la estructura territorial bancaria resultante. Especialmente relevante es el anĘólisis que se debe realizar en tĘŽrminos de oficinas, ya que el racional de las operaciones de fusiones dentro de un mismo paʬs se basa principalmente en la generaciĘ«n de sinergias de costes.

Es cierto que, como cualquier otra operaciĘ«n de integraciĘ«n, la fusiĘ«n de Bankia en Caixabank incrementarĘó el grado de concentraciĘ«n en Espa?a. Los tres primeros actores acumularĘón una cuota de mercado que superarĘó el 60% en tĘŽrminos de activos, o de negocio bancario minorista, y algo mĘós del 50% en tĘŽrminos de red de oficinas. Esas cuotas eran, respectivamente, del 53% en activos y del 42% en oficinas previamente, por lo que la integraciĘ«n incrementarĘó en torno al 15% el grado de concentraciĘ«n, medido por la cuota de las tres mayores entidades.

En primer lugar, hay que tener en cuenta que tanto la digitalizaciʫn como una regulaciʫn en los servicios de pagos, que trata de fomentar una mayor competencia, facilitan la prestaciʫn de una amplia gama de servicios financieros por parte de nuevos competidores no bancarios, por lo que las oficinas pierden parte de su valor tradicional como punto de contacto.

Sin embargo, la red de oficinas todavʬa presenta hoy dʬa algĘ▓n valor a la hora de analizar la distribuciĘ«n geogrĘófica en el Ęómbito bancario, asʬ como el poder de mercado por parte de las entidades de crĘŽdito o grado de competencia. En este sentido, hay que tener en cuenta una peculiar caracterʬstica de dicha red en Espa?a, que matiza a la baja el posible í░efecto da?inoí▒ de las operaciones de concentraciĘ«n entre las entidades de mayor dimensiĘ«n como es el importante papel que en los Ęómbitos territoriales mĘós acotados (comunidades autĘ«nomas, regiones o provincias) juegan los otros dos tipos de entidades de crĘŽdito presentes en el sistema bancario espa?ol: los cinco bancos procedentes de las antiguas cajas de ahorro y las cooperativas de crĘŽdito.

Ambos grupos, a los que podrʬamos definir como banca de proximidad, presentan una implantaciĘ«n con un marcado carĘócter territorial y reconocimiento de marca, con una muy reducida presencia y cuota a nivel nacional, pero muy importante en los territorios de influencia, ayudando a mantener una elevada rivalidad competitiva, tal y como se muestra el siguiente grĘófico.

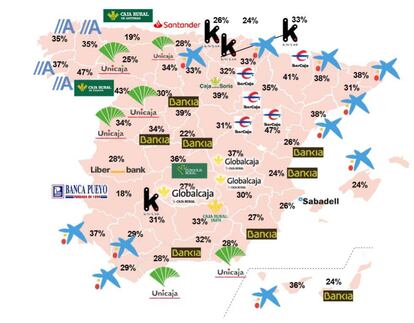

Cuota de mercado por oficinas del lʬder de la provincia (2019)

Al respecto, cabe rese?ar que la mayor entidad espa?ola por activos y unas de las mayores a nivel europeo al cierre de 2019, Santander, era lʬder tan sĘ«lo en una de las 50 provincias espa?olas. En esta misma lʬnea, cabe se?alar que el liderazgo de Sabadell en Alicante es consecuencia de la integraciĘ«n de la antigua Caja de Ahorros del MediterrĘóneo.

En todas las provincias restantes, la entidad lʬder es o bien la resultante de integraciones de cajas de ahorros, o bien una cooperativa de crʎdito, mejor conocidas en sus territorios de implantaciʫn como cajas rurales.

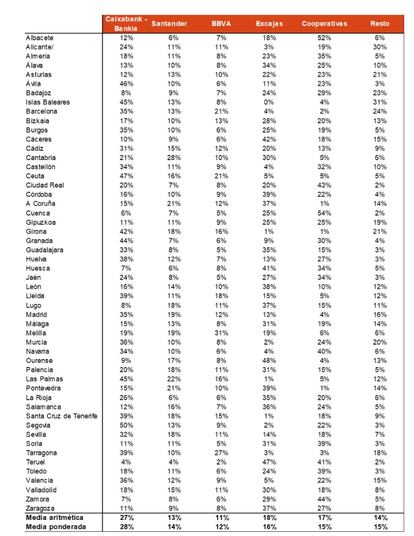

Como complemento a esta grĘófica, a continuaciĘ«n, una tabla que ilustra el peso que en cada una de las 50 provincias espa?olas tienen los dos mencionados tipos de entidades territoriales, comparado con el que ostentan las tres entidades de mayor dimensiĘ«n en el Ęómbito nacional o global.

Cuota de mercado en tĘŽrminos de oficinas por provincias

La cuota de mercado que presentan las antiguas cajas de ahorros y las cooperativas de crĘŽdito o cajas rurales en provincias menos pobladas se traduce en que su cuota de presencia por provincias es mĘós elevada en tĘŽrminos simples (18% excajas y 17% las cooperativas), que en tĘŽrminos ponderados por poblaciĘ«n (16% excajas y 15% cooperativas). Aun asʬ, dichos pesos son significativos, tan elevados como los dos primeros bancos a nivel nacional, y apuntan al importante papel que juegan como contrapeso del previsible aumento de concentraciĘ«n entre entidades mĘós grandes.

Por lo tanto, aunque es cierto que, en tĘŽrminos nacionales e incluso en algunas regiones, se va a producir un aumento de la concentraciĘ«n bancaria que arrastrarĘó un mayor poder de mercado para las entidades integradas, tambiĘŽn es cierto el importante papel de contrapeso de los dos tipos de entidades con mayor vinculaciĘ«n territorial histĘ«rica, los bancos procedentes de las antiguas cajas de ahorros y las cooperativas de crĘŽdito. En agregado, la banca de proximidad acumula en torno al 30% de las cuotas de mercado, si bien es cierto que en los territorios menos poblados.

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.