La mitad de los ricos que cambian de comunidad van a Madrid por causas fiscales y econšźmicas

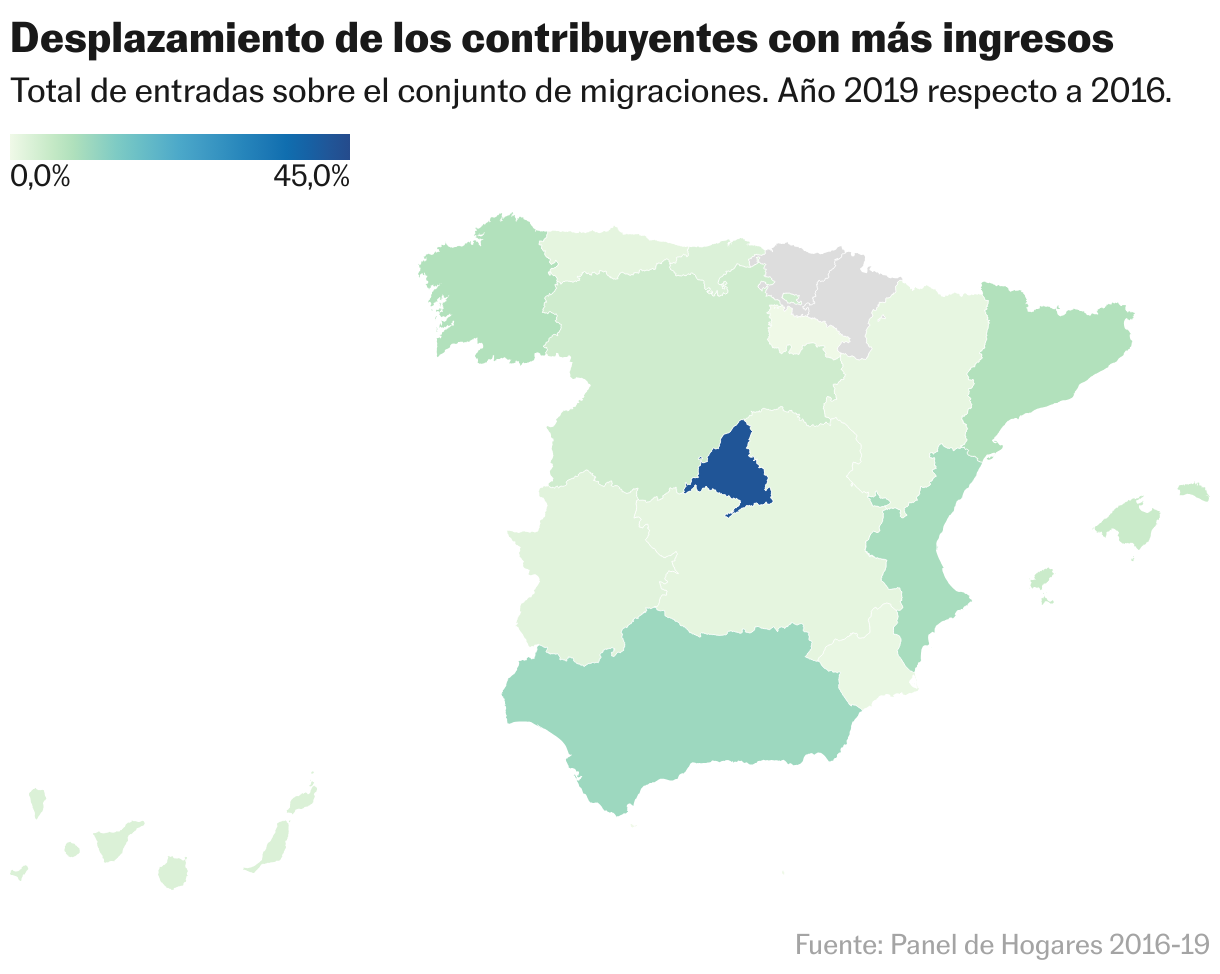

El 1% mšąs acaudalado registršź mšąs de 6.000 mudanzas entre 2016 y 2019, de las que el 42% tuvieron como destino la regišźn central

La Comunidad de Madrid es el destino preferido de los altos contribuyentes espa?oles que deciden mudarse de regišźn. Y esto sucede en buena medida por causas tributarias. AsšȘ lo certifica un trabajo publicado recientemente por el Instituto de Estudios Fiscales (IEF), en el que se refleja que casi la mitad de los ricos del pašȘs que cambian de residencia eligen la comunidad central como destino gracias al trato de favor que encuentran en impuestos como el IRPF, patrimonio o sucesiones y donaciones, entre otros motivos econšźmicos como el factor capitalidad o el volumen de inversišźn.

La movilidad interterritorial por causas fiscales, asšȘ como la competencia impositiva entre autonomšȘas, es un fenšźmeno que viene de lejos en Espa?a y que ha provocado innumerables polšŠmicas y enfrentamientos entre comunidades. El šČltimo episodio llegšź con la puesta en marcha ĄȘpor parte del Gobierno centralĄȘ del impuesto de solidaridad de grandes fortunas para contrarrestar las bonificaciones en patrimonio que aplicaban Madrid y otras autonomšȘas del PP. Sin embargo, mšąs allšą de la teoršȘa, tradicionalmente ha sido muy complicado cuantificar su impacto. En el documento Migraciones interregionales en Espa?a de determinados perfiles de contribuyentes en el peršȘodo 2006-2019: el papel de las variaciones autonšźmicas en la imposicišźn sobre la renta y la riqueza, publicado por el think tank del Ministerio de Hacienda, se intenta poner cifras a esta realidad.

Los investigadores Fernando Rodrigo Sauco, Miguel ?ngel Barberšąn Lahuerta y Carmen Trueba CortšŠs, adscritos al Departamento de EconomšȘa Aplicada de la Universidad de Zaragoza, han analizado la movilidad de los contribuyentes que, o bien se sitšČan en la centila superior de la distribucišźn de la renta, o bien lo hacen en la centila superior de patrimonio. Es decir, el 1% mšąs rico de uno y otro impuesto. Una vez seleccionado el perfil a estudiar, los autores del trabajo han analizado la movilidad entre los a?os 2016 y 2019, comprobando si estos contribuyentes se encontraban al final del periodo en la misma comunidad en la que estaban o si, por el contrario, se habšȘan trasladado a una distinta. Los resultados son claros: los ricos que se mudan son pocos en volumen, pero aquellos que lo hacen eligen Madrid en una inmensa mayoršȘa de los casos.

Los datos del Panel de Hogares, una herramienta puesta en marcha por el Instituto Nacional de EstadšȘstica, la Agencia Estatal de Administracišźn Tributaria y el Instituto de Estudios Fiscales, muestran que entre 2016 y 2019 las grandes rentas y patrimonios registraron 6.018 cambios de residencia fiscal de una autonomšȘa a otra. De ellos, algo mšąs de 2.500, el 42,4%, tuvieron como origen la Comunidad de Madrid. A gran distancia se colocaron AndalucšȘa (10,6%), Comunidad Valenciana (9,2%) y Catalu?a (7,9%), que presentaron, sin embargo, un saldo neto negativo al registrar mšąs salidas que entradas. De hecho, solo Madrid, Galicia, Cantabria y Extremadura anotaron un saldo migratorio positivo en esos a?os.

Ą°Es obvio que Madrid, con una fiscalidad mucho mšąs benšŠvola, mantiene unos diferenciales favorables hacia los grandes contribuyentesĄ±, explica Rodrigo Sauco, el investigador principal del documento. La experiencia comprobada con otros trabajos, prosigue, hace evidente que Ą°el impuesto que mšąs propicia las decisiones de cambio de residencia es el IRPF, ya que se paga de forma perišźdicaĄ±. En este punto, cabe recordar que el tipo de gravamen agregado mšąximo sobre la base liquidable general pasšź en la regišźn central del 43,5% en 2016 al 45% en 2022, mientras que en territorios como Comunidad Valenciana varišź del 45,98% al 54% en el mismo periodo. En otras comunidades como Catalu?a escalšź del 48% al 50%, mientras que en AndalucšȘa se redujo levemente, desde el 48% al 47%. Ą°Ese tipo menor actšČa como valor diferencial en favor de MadridĄ±, a?ade el investigador.

A Madrid tambišŠn le ha favorecido la fiscalidad en impuestos como sucesiones y donaciones, que tiene menor peso en la decisišźn de la mudanza por abonarse en momentos muy puntuales de la vida del contribuyente. Lo mismo ha sucedido con el gravamen sobre el patrimonio, bonificado durante esos a?os en la regišźn al 100%. Ą°Aunque tambišŠn tiene cierto peso, este impuesto permite muchas exenciones y los grandes contribuyentes tienen perfectamente planificada su situacišźn fiscal, por lo que no suele ser determinante a la hora de decidir si se cambia de territorioĄ±, recalca Rodrigo Sauco. Es decir, en cuestiones fiscales es la Renta la que marca la diferencia.

Con todo, recalca el investigador, la tributaria no es la šČnica causa, ya que tras los movimientos hay otros factores puramente econšźmicos como el crecimiento del PIB regional, la inversišźn extranjera directa en el territorio, la tasa de urbanizacišźn o la especializacišźn en sectores de alto valor a?adido, entre otros.

Gran diferencia de renta

Los datos recopilados por los investigadores ofrecen una Ą°caracterizacišźn interesanteĄ± para los individuos migrantes pertenecientes al 1% mšąs rico. En promedio, los que se mudan presentan en el IRPF cuantšȘas mšąs elevadas, tanto en la mayor parte de las rentas integrantes de la base imponible como en la propia base. Algo parecido sucede al examinar la composicišźn del impuesto sobre el patrimonio.

AsšȘ, dentro del IRPF, mientras que los contribuyentes ricos migrantes anotan rendimientos netos del trabajo de casi 107.000 euros anuales, los no migrantes presentan unos de 60.000 euros por ejercicio. En capital mobiliario, los primeros rondan los 32.000 euros y los segundos, los 21.000 euros. Algo similar sucede con las ganancias patrimoniales que se integran en la base imponible del ahorro: en los migrantes ascienden a los 48.300 euros y en los no migrantes caen a los 17.600 euros. En consecuencia, mientras que la base imponible total del impuesto de los perfiles que cambian de territorio asciende a 217.500 euros, la de los no migrantes ronda los 121.000 euros.

En el impuesto de patrimonio, la riqueza inmobiliaria de los migrantes asciende a 191.910 euros de media, cifra que cae en 30.000 euros en el caso de los no migrantes. TambišŠn hay grandes brechas en bienes como los valores no exentos representativos de la participacišźn en fondos propios o el total de bienes y derechos no exentos. Por eso, mientras que la base imponible de los que no cambian de residencia supera por poco los 600.000 euros, la de los migrantes llega a 870.000 euros.

Sigue toda la informacišźn de EconomšȘa y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripcišźn se estšą usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripcišźn?

Si continšČas leyendo en este dispositivo, no se podršą leer en el otro.

FlechaTu suscripcišźn se estšą usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripcišźn a la modalidad Premium, asšȘ podršąs a?adir otro usuario. Cada uno accederšą con su propia cuenta de email, lo que os permitiršą personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripcišźn de empresa? Accede aqušȘ para contratar mšąs cuentas.

En el caso de no saber quišŠn estšą usando tu cuenta, te recomendamos cambiar tu contrase?a aqušȘ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostraršą en tu dispositivo y en el de la otra persona que estšą usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqušȘ los tšŠrminos y condiciones de la suscripcišźn digital.

Sobre la firma