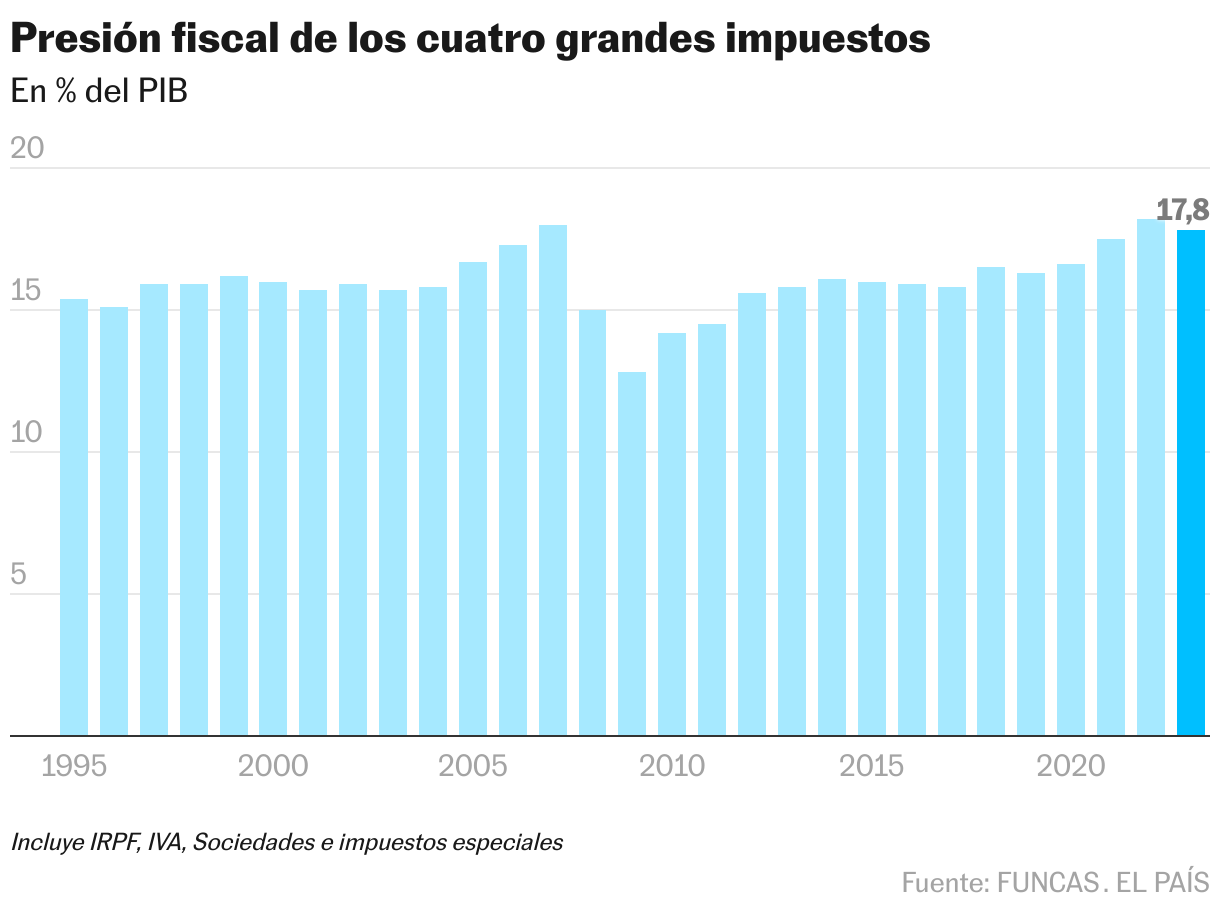

La presiĻŪn fiscal total de los grandes impuestos cayĻŪ en 2023 tras el repunte de los tres a?os anteriores

El indicador llegĻŪ al mĻĒximo histĻŪrico del 18,2% del PIB en 2022, principalmente por el efecto del IRPF y la inflaciĻŪn

La presiĻŪn fiscal conjunta del IRPF, el IVA, sociedades y los impuestos especiales (II EE), los cuatro tributos que aportan la mayor parte de los ingresos a las arcas pĻēblicas, cayĻŪ casi medio punto porcentual durante el pasado a?o tras encadenar tres subidas consecutivas desde 2019. SegĻēn los datos de la Agencia Tributaria recopilados por la FundaciĻŪn de las Cajas de Ahorros (Funcas), el indicador se situĻŪ en 2023 en el 17,8% del producto interior bruto (PIB), una bajada de cuatro dĻĶcimas respecto a 2022 y la primera caĻŠda que se registra desde el a?o 2019, cuando la tasa comenzĻŪ a dispararse a niveles no vistos en mĻĒs de 10 a?os.

La presiĻŪn fiscal es un ĻŠndice que sirve para cuantificar la carga tributaria que recae sobre los ciudadanos y se calcula a travĻĶs de la relaciĻŪn entre los ingresos fiscales totales de un territorio y su PIB. Normalmente, se incluye la recaudaciĻŪn de todos los impuestos, desde los estatales a los autonĻŪmicos y municipales, pero tambiĻĶn otras variables como las contribuciones sociales. En este anĻĒlisis, sin embargo, Funcas ha tomado como referencia Ļēnicamente a los cuatro grandes tributos, que son responsables de la mayor parte de la recaudaciĻŪn ĄŠel 95% de la de 2023ĄŠ del sistema fiscal.

La caĻŠda anotada el a?o pasado se explica, a grandes rasgos, porque los ingresos derivados de estas cuatro figuras han crecido a un menor ritmo que el visto en los Ļēltimos ejercicios. Si en 2021 y 2022 el avance rondĻŪ el 15% en ambos casos, en 2023 fue de solo el 6%. A ello se le suma la resistencia de la economĻŠa espa?ola, que creciĻŪ un robusto 2,5%. Sin embargo, mĻĒs allĻĒ de la bajada, la serie histĻŪrica analizada por Funcas da muestra de un proceso de aumento de la presiĻŪn fiscal que se iniciĻŪ en 2010, con un promedio de 0,36 puntos por a?o que se elevĻŪ a 0,61 puntos entre 2020 y 2022. De hecho, entre 2019 y 2023 la subida ha sido de 1,5 puntos de PIB.

En esta tendencia, sobre todo la que afecta a los Ļēltimos cuatro a?os, tiene un peso predominante el IRPF, un impuesto que representa casi la mitad de toda la recaudaciĻŪn. SegĻēn explica Desiderio Romero, catedrĻĒtico de EconomĻŠa Aplicada en la Universidad Rey Juan Carlos e investigador en la fundaciĻŪn, el fenĻŪmeno se explica en una parte importante por la no correcciĻŪn generalizada de la progresividad en frĻŠo, es decir, la no adaptaciĻŪn del gravamen a la elevada inflaciĻŪn.

Ą°El IRPF ha sido el impuesto donde mĻĒs ha crecido la presiĻŪn fiscal desde 2010 con un incremento de dos puntos de PIB hasta 2023Ąå, detalla. Sin embargo, entre 2019 y 2023 el aumento ha sido de 1,3 puntos. Ą°El viento de cola de la inflaciĻŪn y la ausencia de correcciĻŪn de la progresividad en frĻŠo ayuda a explicar este crecimientoĄą, a?ade. Cabe recordar que el fenĻŪmeno de la inflaciĻŪn en el impuesto no solo afecta a la tarifa, sino tambiĻĶn a otros elementos del impuesto como mĻŠnimos personales o deducciones.

La deflactaciĻŪn consiste en ajustar al IPC el impuesto sobre la renta para que el alza de los precios no se traduzca en una subida impositiva que muchos expertos consideran como encubierta. Es decir, se trata de evitar que aquellos trabajadores que han tenido una revalorizaciĻŪn salarial ĄŠpara compensar el aumento de la inflaciĻŪnĄŠ tengan que tributar de mĻĒs, perdiendo por ello capacidad adquisitiva. Las bases imponibles del impuesto muestran, entre otros puntos, estos aumentos en las remuneraciones. Es decir, hay una tendencia creciente de la base imponible, con aumentos de 5,4 puntos de PIB entre 2017 y 2023 que se explican, entre otros motivos, por la mejora del empleo y por las revalorizaciones salariales y de pensiones puestas sobre la mesa para combatir los efectos de la inflaciĻŪn. Sin embargo, pese a la subida de los precios, la tarifa del impuesto sobre la renta no se ha ajustado, lo que provoca que el tipo medio aumente 1,6 puntos entre 2019 y 2023, hasta situarse en el mĻĒximo histĻŪrico del 14,3%.

La presiĻŪn fiscal de los cuatro grandes gravĻĒmenes alcanzĻŪ su primer pico, del 18% del PIB, en el a?o 2007, justo un a?o antes del estallido de la crisis financiera. A partir de ahĻŠ, cayĻŪ al 15% en 2008 y al 12,8% un ejercicio despuĻĶs, la tasa mĻĒs baja de toda la serie histĻŪrica. El indicador fue recuperĻĒndose paulatinamente y rondĻŪ el 16% del PIB entre 2012 y 2019, hasta que alcanzĻŪ el rĻĶcord en 2022, cuando llegĻŪ al 18,2%. Es decir, Ą°el crecimiento en la presiĻŪn fiscal en esos cuatro impuestos no es un fenĻŪmeno reciente. Contrariamente, es un proceso en curso que arrancĻŪ en 2010, tras el desplome en la recaudaciĻŪn con el fin de la burbuja inmobiliariaĄą, concluye el texto de Funcas.

Sigue toda la informaciĻŪn de EconomĻŠa y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma