Entre el archivo y el banquillo

El juez contrapone sus tesis a las de la fiscalšȘa, la Agencia Tributaria y la AbogacšȘa del Estado El interrogatorio trataršą de desequilibrar la balanza

Cuatro jueces, un fiscal, al menos tres inspectores de la Agencia Tributaria y la letrada de la AbogacšȘa del Estado dirimen desde hace meses sobre la cuestišźn: si la hija menor del Rey participšź o no en los delitos que se le imputan a su marido, I?aki Urdangarin, en el caso Nšźos, y si debe sentarse en el banquillo de los acusados cuando se celebre el juicio por esta causa.

Urdangarin montšź, en compa?šȘa de su socio Diego Torres, una estructura societaria que se aprovechšź de fondos pšČblicos obtenidos para organizar eventos a travšŠs del Instituto Nšźos que, aparentemente, carecšȘa de šąnimo de lucro. Sin embargo, gran parte del dinero que pagaron las Administraciones pšČblicas ĄȘlos Gobiernos de Baleares, Comunidad Valenciana y Ayuntamiento de Valencia, todos del PPĄȘ acabšź en empresas privadas con šąnimo de lucro propiedad de Urdangarin y Torres.

El debate se centra en si la hija del Rey se beneficišź de ese desvšȘo de dinero pšČblico a travšŠs de una empresa, Aizoon, de la que era propietaria al 50% con su marido.

SegšČn el juez ĄȘencaminado por los magistrados de la Audiencia de PalmaĄȘ, la imputacišźn estšą justificada. La FiscalšȘa Anticorrupcišźn, la Agencia Tributaria y la AbogacšȘa del Estado exculpan a la heredera de toda responsabilidad penal.

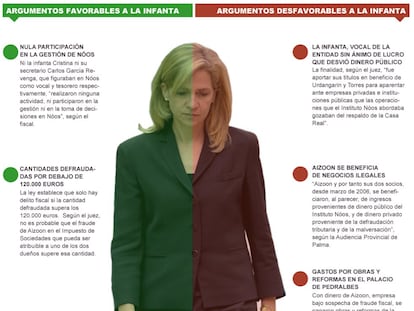

A FAVOR

Algunos de los argumentos que exponen los organismos del Estado a favor de la Infanta son los siguientes:

? Fraude fiscal no imputable. La imputacišźn se basa en el supuesto fraude en la declaracišźn del Impuesto de Sociedades de Aizoon. Tanto Hacienda como la AbogacšȘa del Estado (al contrario que el juez) sostienen que ese fraude debe imputarse a personas fšȘsicas ĄȘy šČnicamente al administrador, que era Urdangarin, del que procedšȘan los ingresosĄȘ y no a personas juršȘdicas (a la sociedad misma). Ademšąs, el montante no declarado no supera en 2007, el a?o perseguido, los 120.000 euros, el lšȘmite que determina la existencia de un delito.

Ą°Para ser partšȘcipe de un delito contra la Hacienda PšČblica se requiere una previa participacišźn en la defraudacišźn, bien induciendo al autor a cometer el delito, bien cooperando a su ejecucišźn con un acto sin el cual no se habršȘa efectuado o, finalmente, cooperando a la ejecucišźn del hecho mediante actos anteriores o simultšąneosĄ±, esgrime el fiscal eximiendo a la Infanta de la comisišźn del delito de fraude.

La AbogacšȘa del Estado sostiene que Ą°para imputar a Aizoon un delito contra la Hacienda PšČblica habršȘa que imputarle unas rentas que no ha generado la entidad sino la persona fšȘsica y hacerlo, ademšąs, imputšąndole unas rentas todavšȘa mayores que las generadas por la persona fšȘsicaĄ±. Ą°Aun en esa hipšźtesisĄ±, a?ade, Ą°no se advierte responsabilidad penal en Cristina de Borbšźn por el solo hecho de ser socio al 50% de la entidadĄ±.

? Era una sociedad pantalla y sin actividad real. La Agencia Tributaria considera que Aizoon es una sociedad pantalla que ha sido constituida con finalidad defraudatoria y que quien genera las rentas es el yerno del Rey y no la Infanta, por lo que solo se le pueden atribuir a šŠl. Ademšąs, sostiene que el juez en un caso ha imputado las rentas a la sociedad pantalla (Aizoon) y en otro las ha imputado a la persona fšȘsica (a Diego Torres y no a sus sociedades pantalla).

? No hay blanqueo si no hay conocimiento. El fiscal se?ala que para imputar a la hija del Rey por un delito de blanqueo de capitales seršȘa necesario un Ą°mšȘnimo indicio incriminatorio de que conocšȘa el origen delictivo de los fondos de AizoonĄ±, algo que considera no probado. Ademšąs, apunta a que, en cualquier caso, los ingresos de Aizoon a partir de 2006, cuando la Infanta empezšź a hacer uso de ellos, no procedšȘan de las actividades ilšȘcitas de Nšźos, sino de los cobros de Urdangarin por distintas asesoršȘas. Con esta teoršȘa, por tanto, Cristina de Borbšźn no gastšź un dinero procedente de actividades ilšȘcitas.

? Atribuir gastos no imputables no es delito. Ą°El hecho de imputar gastos personales ajenos a la actividad mercantil de Aizoon como costes de explotacišźn no se contempla en el Cšźdigo Penal como figura delictivaĄ±, segšČn el fiscal, que se refiere al gasto domšŠstico y a otros particulares que el matrimonio Borbšźn-Urdangarin pagšź atribuyšŠndolos como de Aizoon.

EN CONTRA

Pero el juez JosšŠ Castro, que decidišź la imputacišźn de la Infanta, tiene justo las posiciones contrarias:

? Aizoon se beneficia de negocios ilegales. La imputacišźn sostiene que Aizoon se beneficišź de ingresos provenientes de dinero pšČblico del Instituto Nšźos y de dinero privado procedente de la defraudacišźn tributaria y de la malversacišźn. Ese dinero, o parte de šŠl, no se quedšź en la cuenta de la sociedad sino que se destinšź a gastos particulares, con posible conocimiento del origen ilšȘcito y delictivo. La Infanta era titular del 50% de Aizoon y, por tanto, podršȘa estar en condiciones de impedir la defraudacišźn a la hora de presentar las declaraciones del impuesto de sociedades.

? Cooperadora en el delito fiscal. Ą°SeršȘa de desear que Do?a Cristina de Borbšźn y Grecia explicara las motivaciones que le llevaron a participar en la constitucišźn de una sociedad que su marido bien podšȘa haber constituido de una manera unipersonal y que, formalmente al menos, nunca ha repartido beneficios. Si hubiera experimentado algšČn interšŠs, legšȘtimo y esperable por demšąs, por conocer cušąl seršȘa el domicilio social de la entidad que, con evidentes tintes familiares, acaba de constituir, hubiera comprobado que era compartido con la entidad Noos ConsultoršȘa, coparticipada por su marido pero en esta ocasišźn con Diego TorresĄ±. Este es uno de los argumentos del juez para sostener que la cooperacišźn de la hija del Rey fue necesaria para la creacišźn de Aizoon y su posterior actividad fraudulenta.

Ademšąs, Castro afirma que el fraude de Aizoon es imputable a la persona juršȘdica, es decir, a la sociedad misma y, por tanto, a sus dos propietarios. Y que este rebasa la frontera de los 120.000 euros que lo convierte en delito. Sostiene que la base para calcular el fraude es mayor de lo que dice Hacienda, ya que se le han de sumar todos los gastos que se dedujeron y que no eran deducibles.

? Blanqueo por aprovechamiento propio. Ą°El aprovechamiento que en beneficio propio y en el de su marido parece ser que ha venido protagonizando por parte del dinero obtenido a travšŠs de los gastos personales la hace merecedora cuando menos a que deba facilitar explicaciones por supuesto delito de blanqueo de capitalesĄ±, sostiene el juez, que se refiere al Cšźdigo Penal aludiendo a que este tambišŠn penaliza al que Ą°adquiera, posea, utilice, convierta, o transmita bienes sabiendo que estos tienen su origen en una actividad delictiva, cometida por šŠl o por cualquier tercera persona, o realice cualquier otro acto para ocultar o encubrir su origen ilšȘcito, o para ayudar a la persona que haya participado en la infraccišźn o infracciones a eludir las consecuencias legales de sus actosĄ±.

? Conocimiento del destino de los fondos de Aizoon. El juez mantiene que los delitos contra la Hacienda PšČblica que se imputan a I?aki Urdangarin difšȘcilmente se podšȘan haber cometido sin, cuando menos, el conocimiento y aquiescencia de su esposa por mucho que de cara a terceros indiciariamente mantuviera una actitud propia de quien mira para otro lado. Ademšąs, la Infanta participšź en la contratacišźn, a travšŠs de Aizoon, de empleados del hogar en situacišźn irregular, mientras que con dinero de la misma sociedad se pagaron las obras y reformas de la vivienda familiar de la Infanta.

Tu suscripcišźn se estšą usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripcišźn?

Si continšČas leyendo en este dispositivo, no se podršą leer en el otro.

FlechaTu suscripcišźn se estšą usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripcišźn a la modalidad Premium, asšȘ podršąs a?adir otro usuario. Cada uno accederšą con su propia cuenta de email, lo que os permitiršą personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripcišźn de empresa? Accede aqušȘ para contratar mšąs cuentas.

En el caso de no saber quišŠn estšą usando tu cuenta, te recomendamos cambiar tu contrase?a aqušȘ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostraršą en tu dispositivo y en el de la otra persona que estšą usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqušȘ los tšŠrminos y condiciones de la suscripcišźn digital.