La ca¨Şda del empleo se modera

La estacionalidad pes¨® negativamente en el primer trimestre y positivamente en el segundo

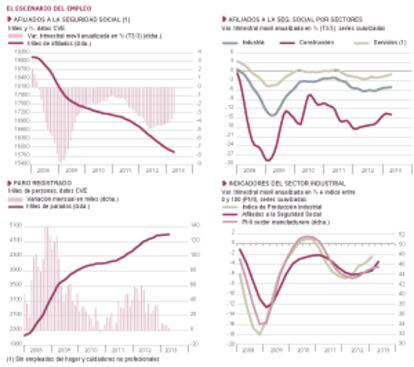

Tras el mal trago que nos hicieron pasar los datos de la EPA del primer trimestre del a?o, los del paro registrado y afiliados a la Seguridad Social de abril, publicados esta semana, han venido a ser como la campana que suena en un combate de boxeo y salva de ser noqueado a uno de los contrincantes. No es que hayan cambiado mucho las cosas entre unos datos y otros. Simplemente ha cambiado la estacionalidad, que ha pasado de ser negativa en el primer trimestre a positiva en el segundo y es la causa de que la elevada destrucci¨®n de empleo y aumento del paro que se produjo en los primeros meses del a?o se hayan convertido a partir de marzo, como por arte de magia, en lo contrario. En abril la media diaria de afiliados super¨® en 51.000 a la media del mes anterior y los parados registrados en el ¨˛ltimo d¨Şa del mes se redujeron en 46.000 respecto a los de finales de marzo. Estas cifras mejorar¨˘n en mayo, ya que podemos prever un alza de unos 100.000 afiliados y un descenso de unos 85.000 parados.

Pero no nos confundamos. Si corregimos el factor estacional, los afiliados (el empleo) siguen descendiendo y el paro, aumentando. En abril, seg¨˛n las estimaciones de Funcas, los afiliados disminuyeron en unos 30.000 y los parados aumentaron en unos 2.000. Estas cifras hay que valorarlas dentro de un margen de error m¨˘s o menos amplio y suelen ser revisadas cuando se dispone de m¨˘s datos hacia adelante, pero son suficientemente ilustrativas para indicarnos las tendencias, que es lo que importa. De estas cifras podemos extraer algunas conclusiones. La primera es que el ritmo de aumento tendencial del paro se est¨˘ frenando fuertemente, como confirm¨® la EPA de los dos ¨˛ltimos trimestres. La causa fundamental es que se est¨˘ reduciendo la oferta de trabajo (poblaci¨®n activa) por razones demogr¨˘ficas y al efecto des¨˘nimo. Por eso es probable que, en t¨¦rminos desestacionalizados, la tasa de paro est¨¦ pr¨®xima a tocar techo en una cifra algo inferior al 27% de la poblaci¨®n activa (en el primer trimestre se situ¨® en el 26,4%).

Si no hay imprevistos, la ca¨Şda del PIB podr¨Şa detenerse en la segunda mitad del a?o

La segunda conclusi¨®n, que no es inconsistente con la anterior, es que el descenso del empleo sigue siendo elevado. Como se ve en el gr¨˘fico superior izquierdo, el ritmo de ca¨Şda de los afiliados en los tres ¨˛ltimos meses respecto a los tres precedentes a¨˛n supera el 3% en tasa anualizada. Esta tasa es suficientemente elevada para deducir que el PIB sigue retrocediendo al inicio del segundo trimestre. Pero tambi¨¦n observamos que desde el comienzo del a?o hasta abril esta tasa se ha reducido (es menos negativa) en un punto porcentual, lo que apoya las previsiones de que poco a poco se vaya frenando el retroceso de la econom¨Şa. Si estas tendencias continuaran y no surgiera alg¨˛n imprevisto de los que ya estamos acostumbrados a padecer en esta interminable crisis, la ca¨Şda del PIB podr¨Şa detenerse en la segunda mitad del a?o. La del empleo a¨˛n tardar¨Şa dos o tres trimestres m¨˘s, dado el car¨˘cter retrasado de esta variable respecto al PIB.

Este escenario, en el que coinciden la mayor¨Şa de analistas, ha sido asumido por nuestro Gobierno en el recientemente aprobado Programa de Estabilidad 2013-2016, en el que se han revisado a la baja las previsiones del PIB y del empleo para este a?o, previ¨¦ndose ahora ca¨Şdas medias anuales del 1,3% y 3,4%, respectivamente. Asimismo, aunque para 2014 prev¨¦ una modesta recuperaci¨®n del PIB del 0,5%, el empleo disminuir¨˘ un 0,4%. De momento, los factores responsables de la recesi¨®n parece que aflojan su presi¨®n: las condiciones financieras tienden a mejorar, como indican la notable bajada de la prima de riesgo y las declaraciones de intenciones de las autoridades de tomar medidas para que aumente el flujo de financiaci¨®n a las empresas; por otro lado, se han revisado al alza los objetivos de d¨¦ficit p¨˛blico, con lo que se minoran los efectos contractivos a corto plazo del ajuste fiscal. La dureza y prolongaci¨®n de la crisis, as¨Ş como sus constantes imprevistos, nos obligan a ser cautos, pero todo apunta a que este a?o tocaremos fondo. Otra cosa bien distinta es la naturaleza e intensidad de la recuperaci¨®n que se inicie tras tocar fondo. El propio Gobierno no es muy optimista, aunque deber¨Şa serlo en mayor medida si es que est¨˘ dispuesto a llevar a cabo las reformas anunciadas y cree en los efectos de las mismas sobre el potencial de crecimiento. J

?ngel Laborda es director de coyuntura de la Fundaci¨®n de las Cajas de Ahorros (FUNCAS).

Producci¨®n industrial

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨Ş para contratar m¨˘s cuentas.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.