Manual para esconder una quiebra

Pescanova acordĻŪ pagar a testaferros con dinero negro para ocultar su agujero La direcciĻŪn daba ĻŪrdenes sobre cĻŪmo maquillar las deudas o emitir facturas falsas

El extenso informe de KPMG sobre la contabilidad de Pescanova podrĻŠa convertirse en un manual del falseamiento de cuentas. La investigaciĻŪn ha recogido en casi 350 pĻĒginas cĻŪmo se elaboraban las cuentas en la empresa. Los resultados mensuales podĻŠan mejorarse pasando facturas a una filial, las empresas podĻŠan pagar menos impuestos si se facturaba a travĻĶs de otra compa?ĻŠa a nombre de un testaferro y la regla de oro al hacer los nĻēmeros del ejercicio se basaba en maquillar a la baja los pasivos bancarios y al alza los resultados de explotaciĻŪn. Y todas estas lecciones magistrales quedaron registradas. Porque se enviaron por email.

Los correos electrĻŪnicos incriminan a Sousa y otros directivos

Los mensajes localizados por KPMG en los ordenadores de la direcciĻŪn muestran sin lugar a dudas que el presidente Manuel FernĻĒndez Sousa no era ajeno a los sistemas de contabilidad, ya que estĻĒ incluido en varios de esos envĻŠos. TambiĻĶn estaba al tanto del sistema de testaferros usado para crear empresas con las que ocultar participaciones o intercambiar facturas. En un correo enviado a Sousa por Alfonso GarcĻŠa, administrador solidario de empresas vinculadas a Pescanova, le explica que han decidido pagar a un hombre llamado Jaime Rioja Ą°1.500 euros al mes en BĄą por figurar en una compa?ĻŠa. Le pide el visto bueno. Y Sousa lo otorga. En otro envĻŠo, de enero de este mismo a?o, es tambiĻĶn GarcĻŠa quien le comenta al presidente que Ą°Cuvimarket es la sociedad en la que se aparcaban las acciones de Novanam a 31 de diciembre de cada a?oĄą. Esta empresa, le se?ala, Ą°ya le fue mencionada a Alfredo [jefe de administraciĻŪn de Pescanova] en la inspecciĻŪn de Hacienda de este a?oĄą. Y por eso le recomienda que para evitar inspecciones se liquide y se use Ą°otra vĻŠa para hacer el aparcamientoĄą.

La CNMV estudia el alcance de las infracciones de la empresa

Hay envĻŠos mĻĒs antiguos, de 2001, donde GarcĻŠa explica a Sousa que van a comprar una sociedad en Madeira, donde la fiscalidad es reducida. Ą°Esta sociedad serĻĒ oficialmente propiedad de unos socios puestos por nuestro administrador con un contrato de fiduciaĄą, apunta. A?ade que el director Ą°lo pondrĻĒn ellosĄą, pero que el propio GarcĻŠa tendrĻĒ Ą°poderesĄą y habrĻĒ una cuenta bancaria que manejarĻĒ Ą°con ĻŪrdenes que me dejarĻĒn firmadas en blanco, de manera que yo no figureĄą.

?rdenes para mejorar las cuentas

Los intercambios de correos dejan ver cĻŪmo entre los directivos se daban ĻŪrdenes y contraĻŪrdenes con un Ļēnico fin: que las cuentas cuadraran. SegĻēn el informe de KPMG, se conseguĻŠan crĻĶditos a cambio de mercancĻŠas que no iban en los barcos, se dejaba fuera de las cuentas a empresas que sĻŠ controlaba Pescanova y se enmara?aban los registros con facturas que entraban y salĻŠan de empresas que solo existĻŠan para eso, para ser llenadas de papeles y lograr financiaciĻŪn.

Hay un mensaje que, aunque con ligeras variaciones, se envĻŠa varios a?os. Es una lista donde JoaquĻŠn Vi?a, jefe de auditorĻŠa y responsable de consolidaciĻŪn de Pescanova, ofrece ĻŪrdenes claras a todos los responsables de ĻĒrea de la empresa. Se transmitiĻŪ en 2011. Y se repitiĻŪ en tĻĶrminos muy similares el 19 de diciembre de 2012, cuando se preparaban las cuentas de ese a?o, que nunca vieron la luz. Ą°El pasivo bancario debe ser el menor posibleĄą, comienza la lista. Ą°El pasivo a corto plazo debe ser el menor posible, preferiblemente trasladĻĒndolo a otras partidas tales como proveedores cuando se trate de financiaciĻŪn (o postfinanciaciĻŪn) de compras/importaciones, sean o no del grupo, o periodificaciones pasivas o neteĻĒndolo en lo posible con partidas de activo tales como tesorerĻŠa, depĻŪsitos, o similaresĄą, se?ala la segunda orden. AsĻŠ, hasta ocho normas. Al final, ofrece un resumen esencial del objetivo: que el Ebitda, el resultado de explotaciĻŪn, sea lo mĻĒs elevado posible. Ą°En Ļēltimo extremo, se deben compensar gastos financieros con cualquier partida que afecte al EbitdaĄą, concluye.

El jefe de auditorĻŠa enviĻŪ una lista de normas sobre cĻŪmo mejorar la apariencia contable

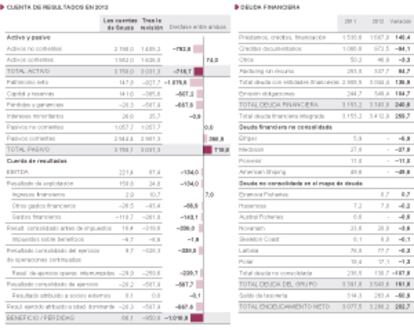

Las prĻĒcticas daban aparentemente resultado. Incluso despuĻĶs de que estallara la crisis de la compa?ĻŠa, cuando Sousa confesĻŪ a la CNMV Ą°discrepancias contablesĄą y entregĻŪ una revisiĻŪn de las deudas al alza, el Ebitda era elevado: ascendĻŠa a 221 millones de euros. Sin embargo, el examen exhaustivo de KPMG lo reduce notablemente. Una vez eliminados los artificios contables, la cifra se queda en 87,4 millones. Los gastos financieros que se?alĻŪ Sousa cuando todas las miradas estaban ya puestas en ĻĶl eran de 26,5 millones. SegĻēn KPMG, fueron de 93 millones. Sousa declarĻŪ que habĻŠa pĻĶrdidas de 20,4 millones en 2012 (tras la presiĻŪn de la CNMV para que enviara unas cuentas creĻŠbles). KPMG se?ala que se registraron unas pĻĶrdidas de 587,9 millones ese a?o. Y en 2010 y 2011, cuando Pescanova aseguraba tener beneficios cuantiosos, en realidad se registraron pĻĶrdidas de 172,2 y 190,7 millones.

CĻŪmo evitar al auditor

Es el jefe de auditorĻŠa, Vi?a, quien mĻĒs consejos ofrece. En otro envĻŠo, a otro directivo de ĻĒrea en enero de 2011, le pide que haga lo posible por reducir la deuda con los bancos. Ą°Te agradeceremos mucho si consigues transmitir a las compa?ĻŠas de tu ĻĒrea que cualquier reducciĻŪn del pasivo bancario por neteo con activos, por traspaso a otras cuentas no financieras tal como proveedores o acreedores a largo o a corto, por incremento de la tesorerĻŠa o cualquier otra posibilidad nos vendrĻŠa muy bien a la hora del cierre del consolidadoĄą, le aconseja.

La firma era consciente de que, para una empresa cotizada, los informes anuales y las revisiones de los auditores son esenciales. Por eso, habĻŠa que evitar que saltasen las alarmas. Ą°Queremos mejorar el resultado a dar a los auditores. La fĻŪrmula mĻĒs sencilla serĻŠa trabajar con las cuentas de Joint, incrementando su saldo en base a una mayor imputaciĻŪn de los gastos que soporta el proveedorĄą, comentan por correo dos directivos, bajo el asunto Ą°Mejora resultados de octubreĄą.

Se crearon empresas sin actividad para poder intercambiar facturas

La CNMV tiene en su poder desde el miĻĶrcoles el informe completo, como los consejeros de la compa?ĻŠa y el administrador concursal. TambiĻĶn disponen de copias en la Audiencia Nacional y en la Unidad de Delitos EconĻŪmicos de la PolicĻŠa, que a su vez, estĻĒn haciendo una investigaciĻŪn sobre el patrimonio de la familia de Sousa, imputado por posibles delitos de uso de informaciĻŪn privilegiada (junto a buena parte del consejo) y por posible falseamiento de cuentas.

La CNMV, por su parte, se?alĻŪ este jueves que ha iniciado Ą°las actuaciones oportunasĄą para averiguar si se incumplen los artĻŠculos 26, 27 y 35 de la Ley del Mercado de Valores, relacionados con el contenido de los folletos de admisiĻŪn y emisiĻŪn, y con la remisiĻŪn de la informaciĻŪn periĻŪdica y de las cuentas anuales de las sociedades cotizadas.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma