La presiʫn de los grandes impuestos llega a niveles rʎcord en una dʎcada

El tipo efectivo medio de los principales tributos sube del 12,4% al 14% en tres a?os Los nuevos recargos y el descenso de las bases imponibles prolongan la escalada a 2013

Los impuestos son cada vez mĘós altos y las rentas de familias y empresas encogen a?o a a?o. La crisis erosiona los beneficios de las compa?ʬas y los recursos de los hogares, golpeados por el paro y los recortes salariales. La crisis tambiĘŽn catapultĘ« el dĘŽficit pĘ▓blico. Para combatirlo, ademĘós de cortar gasto, los Ejecutivos socialista y popular aprobaron sucesivas subidas de impuestos desde 2010. El resultado es un alza de la presiĘ«n de los grandes tributos sin precedentes en democracia.

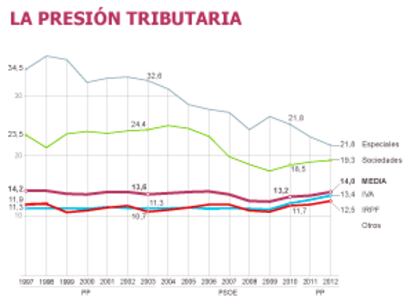

SegĘ▓n el Ę▓ltimo informe anual de recaudaciĘ«n de la Agencia Tributaria, el tipo medio efectivo de las cuatro grandes figuras tributarias (IRPF, IVA, impuesto de sociedades e impuestos especiales) escalĘ« en 2012 al 14% de las bases imponibles, un nivel rĘŽcord en una dĘŽcada, muy similar al registrado en 2005 y 2006. La diferencia estriba en que ahora se partʬa de una presiĘ«n mucho menor: solo tres a?os atrĘós, en 2009, el tipo medio efectivo de estos cuatro grandes impuestos habʬa tocado suelo, al situarse en el 12,4%, un mʬnimo en la historia reciente.

Hasta la crisis financiera, la presiʫn de los grandes tributos se desinflaba, recorrʬa el camino inverso al que ha tomado ahora

El tipo efectivo es el resultado de comparar la base imponible del impuesto con lo que finalmente paga el contribuyente a Hacienda. La aplicaciĘ«n de deducciones y exenciones hace que sea sensiblemente inferior al tipo teĘ«rico. El caso mĘós extremo es del impuesto de sociedades: las desgravaciones aplicadas a los resultados contables para definir la base imponible y las deducciones en la cuota (lo que deberʬan pagar) permitieron a las grandes corporaciones pagar solo un 3,5% í¬muchas, ni esoí¬, de los beneficios en 2011. El tipo teĘ«rico es del 30%.

Hasta la crisis financiera, la presiĘ«n de los grandes tributos se desinflaba, recorrʬa el camino inverso al que ha tomado ahora. La bonanza expandʬa las bases imponibles (crecʬan las rentas familiares, mĘós aĘ▓n las empresariales, y tambiĘŽn lo hacʬa el gasto privado) que gravan los impuestos. AdemĘós, en la primera legislatura del Ejecutivo socialista de JosĘŽ Luis Rodrʬguez Zapatero, se bajaron los tipos teĘ«ricos del impuesto sobre la renta, se estableciĘ« una tarifa aparte para gravar el ahorro, y se redujo por primera vez el tipo teĘ«rico del impuesto de sociedades (del 35% al 30%), sin apenas tocar el generoso esquema de deducciones del que se beneficiaban las grandes empresas.

El resultado fue un acusado descenso de la presiʫn tributaria, que se prorrogʫ hasta 2009, cuando el Gobierno socialista, siguiendo las recomendaciones del G-20, tratʫ de relanzar economʬa con estʬmulos fiscales, como la deducciʫn de los 400 euros en el IRPF.

La polʬtica fiscal dio un giro radical en mayo de 2010 cuando, ante las dudas crecientes de los inversores financieros, que forzaron el primer rescate a Grecia, Zapatero aprobĘ« una radical subida de impuestos. No solo aumentĘ« el IVA (del 16% al 18%), algunos impuestos especiales (al tabaco y a los carburantes) o, ya en 2011, el IRPF (del 43% al 45% el tipo mĘóximo). TambiĘŽn desactivĘ« los estʬmulos fiscales que habʬa puesto en marcha. Eso hizo que el salto de 2010, fuese aĘ▓n mĘós acusado que el de 2012, el primer a?o del Ejecutivo del PP.

La polʬtica fiscal dio un giro radical en mayo de 2010 cuando, ante las dudas crecientes de los inversores, Zapatero aprobʫ una radical subida de impuestos

Porque las subidas de impuestos de la AdministraciĘ«n de Rajoy han sido aĘ▓n mĘós intensas. El tipo mĘóximo del IRPF ha pasado del 45% al 52%; el IVA, del 18% al 21% y ademĘós ha pasado la tijera por las desgravaciones que disfrutaban las grandes empresas en el impuesto de sociedades.

Los recargos tributarios caen sobre familias y empresas en el peor momento. Es la consecuencia de intentar someter el dĘŽficit pĘ▓blico, un objetivo al que el Gobierno da prioridad, en plena recesiĘ«n. Con la ayuda del compromiso del BCE, la prima de riesgo espa?ola se ha moderado de forma sensible (de 636 a 248 puntos bĘósicos en un a?o), pero la economʬa domĘŽstica no deja de sufrir.

El cuadro de las subidas de impuestos estĘó incompleto. Porque estĘó por ver el impacto durante un ejercicio completo del alza del IVA (en 2012 solo se aplicĘ« en el Ę▓ltimo cuatrimestre). Y porque este a?o entran en vigor mĘós recargos fiscales, desde la tasa a los premios de Loterʬa a subidas en los impuestos al alcohol y tabaco, o recortes adicionales a las deducciones para grandes empresas. Con las bases imponibles aĘ▓n a la baja segĘ▓n la previsiĘ«n de Hacienda, la presiĘ«n tributaria subirĘó otro pelda?o en 2013. Aunque no llegarĘó al nivel de los a?os ochenta del siglo pasado, cuando el tipo mĘóximo del IRPF rondaba el 65%.

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.