La recuperacišźn econšźmica llega a los hogares

Tras varios a?os de retrocesos, la renta disponible bruta (RDB) de los hogares empezšź a notar el pasado a?o la mejora de la economšȘa y registršź un aumento nominal del 1,4%, una dšŠcima mšąs en tšŠrminos reales dada la ligera cašȘda de los precios de consumo. Los 693.116 millones de euros a que ascendišź dicha renta supusieron el 64% de toda la renta nacional disponible. Tras ese aumento, la renta familiar en tšŠrminos reales ašČn fue inferior en un 10% al mšąximo del a?o 2009, lo que quiere decir que ašČn falta mucho camino para que las familias den por concluida la crisis.

La recuperacišźn de la RDB vino de la mano del aumento de las remuneraciones salariales, como no podšȘa ser de otra forma, dado que las mismas suponen casi las dos terceras partes de ese agregado antes de impuestos. Tras cinco a?os seguidos de descensos, las remuneraciones crecieron un 1,4%, desdoblšąndose dicho aumento en un avance del empleo del 1,6% y un descenso del salario medio del 0,2%. En una situacišźn con la tasa de paro por encima del 24% parece mšąs razonable que el aumento de las rentas salariales se obtenga mšąs por la creacišźn de empleo que por el alza de los salarios de los que ya lo tienen. Las rentas no salariales crecieron algo mšąs que las salariales, lo que fue debido al fuerte ascenso de las rentas netas de la propiedad (intereses, alquileres, dividendosĄ). Ello, a su vez, fue consecuencia fundamentalmente de los dividendos recibidos y de que los intereses pagados cayeron mšąs que los recibidos. El saldo neto de las operaciones de distribucišźn secundaria de la renta afectšź negativamente, aunque de forma modesta, a la renta disponible en un contexto en el que las prestaciones y otras transferencias recibidas disminuyeron mšąs que las cotizaciones, impuestos y otras transferencias pagadas.

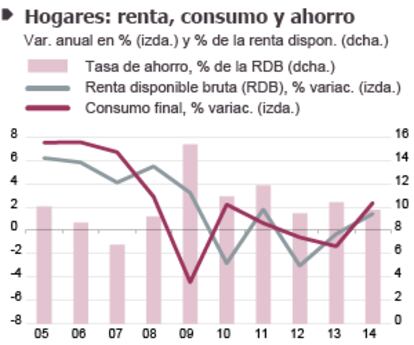

?A qušŠ dedicaron los hogares su renta disponible? El 90,3% al consumo y el 9,7% al ahorro. En 2013 la tasa de ahorro fue superior, un 10,4% de la RDB, explicšąndose esta cašȘda porque el consumo aumentšź en 2014 mšąs ršąpidamente que la renta [gršąfico superior izquierdo]. Esto es coherente con un contexto en el que las expectativas de los hogares van mejorando (disminuye el ahorro precaucišźn) y en el que los aumentos de la renta provienen en gran medida de la creacišźn de empleo de bajos salarios, cuya propensišźn a consumir es mšąs elevada que el resto. Con el ahorro generado, mšąs las transferencias de capital recibidas, los hogares financiaron su inversišźn en capital fijo, que en su gran mayoršȘa es inversišźn en viviendas. Esta aumentšź por primera vez en seis a?os, un 2,1%, pero su nivel fue casi la mitad que el ahorro, por lo que los hogares generaron un superšąvit (capacidad de financiacišźn en la jerga de la contabilidad nacional). En relacišźn al PIB, este superšąvit ascendišź al 3,2%, cuatro dšŠcimas menos que en 2013. Es el quinto a?o con superšąvit desde que las cuentas familiares registraron un ajuste ršąpido e intenso a comienzos de la crisis [gršąfico superior derecho].

El PIB de marzo

En marzo, los precios de consumo aumentaron un 0,6% respecto al mes anterior. Este elevado aumento en un contexto de inflacišźn negativa se explica casi a partes iguales por el de los precios de los carburantes (asociado al del petršźleo) y por motivos estacionales. Excluyendo la energšȘa y en tšŠrminos desestacionalizados, el aumento mensual fue nulo. La variacišźn acumulada en los doce šČltimos meses (lo que se conoce por inflacišźn anual) pasšź de -1,1% en febrero a -0,7% en marzo, tal como habšȘan previsto los modelos. La inflacišźn subyacente se mantuvo pršącticamente sin variaciones, asšȘ como la de los alimentos sin elaborar, por lo que todo el cambio se debišź a la energšȘa, cuya tasa anual pasšź de -10,2% a -7,4%. Las previsiones apuntan a que la inflacišźn se mantenga en -0,7% en abril, para ir aumentando progresivamente hasta terminar en el 0,7% en diciembre, lo que daršȘa una media anual de -0,5%. Tales previsiones estšąn hechas bajo la hipšźtesis de que el precio del petršźleo Brent se mantenga estable en torno a 56 dšźlares por barril.

Las cuentas financieras que esta semana ha publicado el Banco de Espa?a completan la contabilidad no financiera del INE y por ellas sabemos cšźmo utilizaron los hogares ese superšąvit el pasado a?o [gršąfico inferior izquierdo]. La capacidad de financiacišźn de la contabilidad nacional es equivalente al saldo de operaciones financieras (tambišŠn llamado ahorro financiero), si bien en la pršąctica hay peque?as diferencias entres ambas magnitudes que podemos despreciar. Ese ahorro financiero (32.000 millones de euros) lo destinaron los hogares en su gran mayoršȘa a adquirir activos financieros. Disminuyeron los depšźsitos, pero aumentaron en mayor medida las compras de acciones y de fondos de inversišźn. La parte restante fue a disminuir pasivos, especialmente los pršŠstamos, es decir, lo que a nivel internacional se entiende por deuda. El pasado a?o la deuda de los hogares, expresada en porcentaje de la RDB, descendišź 6,7 puntos porcentuales, hasta el 108,8% [gršąfico inferior derecho]. Desde el mšąximo de 2007, este porcentaje ha disminuido casi 25 puntos porcentuales. AšČn se sitšČa por encima de la media de la zona euro, pero es similar a la de EE UU y bastante inferior a la de Reino Unido.

Puede concluirse, por tanto, que la economšȘa de los hogares tambišŠn empieza a recuperarse y que el proceso de saneamiento estšą bastante avanzado, aunque no concluido. Ello significa que el aumento del consumo no deberšȘa ser superior al de la renta, con el fin de que la tasa de ahorro no baje.

?ngel Laborda es director de coyuntura de la Fundacišźn de las Cajas de Ahorros (FUNCAS).

Tu suscripcišźn se estšą usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripcišźn?

Si continšČas leyendo en este dispositivo, no se podršą leer en el otro.

FlechaTu suscripcišźn se estšą usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripcišźn a la modalidad Premium, asšȘ podršąs a?adir otro usuario. Cada uno accederšą con su propia cuenta de email, lo que os permitiršą personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quišŠn estšą usando tu cuenta, te recomendamos cambiar tu contrase?a aqušȘ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostraršą en tu dispositivo y en el de la otra persona que estšą usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqušȘ los tšŠrminos y condiciones de la suscripcišźn digital.