La burbuja que embriagšź a Espa?a

El auge inmobiliario que nadie se atrevišź a enfriar tuvo consecuencias devastadoras

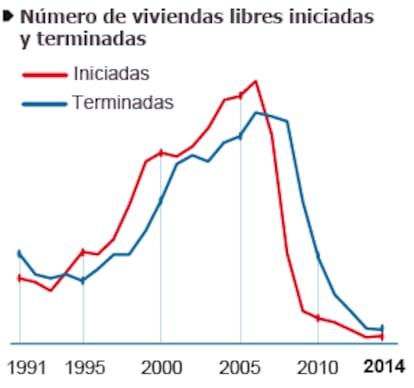

El pinchazo de la burbuja inmobiliaria nos puso los pies en el suelo. El golpe fue hiriente, doloroso, duro... CorršȘa el a?o 2000 cuando el sector de la vivienda comienza a crecer desaforadamente. Los precios subšȘan un 17% anual con una inflacišźn muy reducida, lo que implicaba un elevado crecimiento en tšŠrminos reales. Cada a?o se iniciaban una media de unas 600.000 casas, llegando al ršŠcord de 762.540 en 2006, mšąs que las iniciadas por Alemania, Italia, Francia y Reino Unido juntas, segšČn datos del Ministerio de Fomento. Las gršČas eran habituales del paisaje, casi un elemento de orgullo nacional.

El cršŠdito barato y fšącil para todo el mundo hizo el resto. Se habšȘa generado una burbuja de consecuencias inimaginables, una crisis de sobreendeudamiento desorbitado. Ą°En el punto de mšąximo apogeo [en 2007], del total del cršŠdito el 60% se concentraba en la construccišźn, compra y venta de viviendas, alcanzando el billšźn de euros (o el 100% del PIB)Ą±, dice JosšŠ GarcšȘa Montalvo, catedršątico de EconomšȘa de la Universitat Pompeu Fabra de Barcelona. Unos a?os despušŠs aquello era insostenible y la crisis financiera global contribuyšź a que el ajuste fuera mšąs violento. Se ponšȘa fin al milagro econšźmico espa?ol.

En los šČltimos 30 a?os el precio del metro cuadrado ha aumentado en torno a un 355%

Pero no ha sido el šČnico boom. A lo largo de los šČltimos 30 a?os Espa?a ha vivido varias peque?as burbujas y sus respectivas recesiones, algo propio de un sector cšȘclico. Eso sšȘ, ninguna tan cruenta como la šČltima.

A partir de 1985 comienza un segundo ciclo alcista del sector inmobiliario šCel primero tuvo lugar a finales de los a?os 60 y principios de los setentašC. Fue conocido como el ciclo especulativo de los ochenta. Espa?a sale de la crisis del petršźleo y se inicia un periodo de confianza cuya mšąxima expresišźn es el ingreso en la Comunidad Econšźmica Europea (1986). Ą°No sšŠ si se puede hablar de burbuja, pero sšȘ que de un boom que vino dado por una serie de circunstancias. Por un lado, el gran crecimiento econšźmico del PIB (por encima del 2,5% durante cinco a?os, llegando al 5,6% en 1987), lo que conllevšź un gran crecimiento del empleo (se pasa del 21,5% de paro al 16%). TambišŠn, mayores facilidades crediticias (la cantidad hipotecada pasa del 50% al 70%). Por šČltimo, la mejora de incentivos, como el decreto Boyer (que liberalizšź parcialmente el arrendamiento) y el aumento de la desgravacišźn y extensišźn de šŠsta a la segunda viviendaĄ±, se?ala JosšŠ Luis Ruiz BartolomšŠ, consultor inmobiliario, autor de Adišźs, ladrillo, adišźs y coautor de Vuelve, ladrillo, vuelve.

Ademšąs, Ą°se sigue recibiendo un flujo importante de poblacišźn que se traslada a las ciudades y las primeras generaciones del baby boom empiezan a comprar viviendaĄ±, apunta Juan Antonio Gšźmez-Pintado, presidente de la Asociacišźn de Promotores Constructores de Espa?a (APCE).

En 1985 se iniciaron 222.310 viviendas, nada que ver con las aberraciones de estos šČltimos a?os. Un 36% eran libres y un 64% protegidas. Diez a?os mšąs tarde la proporcišźn da la vuelta. Ą°En 1995 las casas iniciadas eran 302.339, de las que el 77% eran libres y 33% protegidas. Pero lo mšąs sorprendente es lo que se vešȘa once a?os mšąs tarde. En 2006 se marcšź el ršŠcord con mšąs de 760.000 unidades, el 87% libres y solo un 13% protegidasĄ±, analiza Pelayo Barroso, director de Negocio, Anšąlisis e Investigacišźn de Mercado de la consultora Aguirre Newman.

La situacišźn de la vivienda hace 30 a?os nada tiene que ver con el momento actual, sobre todo de cara al bolsillo. Hoy el metro cuadrado estšą cerca de 1.500 euros (supera los 145.000 euros para un piso de 97 metros), siendo el crecimiento en estas tres dšŠcadas de aproximadamente un 355% (en 1985 era de unos 330 euros el metro). Esta diferencia era ašČn mayor en 2008, cuando el metro alcanzšź de media los 2.100 euros (unos 200.000 euros), se?ala Pelayo Barroso.

Pisos por 35.000 euros

Ą°En 1985 el precio medio de un piso nuevo estaba en torno a 400 euros por metro (35.000 euros para una vivienda media). En las grandes capitales se podšȘa comprar por 60.000 euros. La entrada en vigor del IVA en enero de 1986 supuso un incremento automšątico del 12% en los precios a partir de ese a?oĄ±, explica CšŠsar Hernšąndez, analista de ST-Sociedad de Tasacišźn.

En cualquier caso, este boom, que duršź hasta 1992, no es comparable al šČltimo. Ni por volumen (la produccišźn de viviendas no se disparšź en exceso: en 1985 se visaron 240.000 y solo en 1989 se alcanzaron las 400.000), ni por deuda (el endeudamiento de las familias en relacišźn a la renta bruta disponible apenas pasšź del 34% al 45%; en la actual superšź el 125%), dice Ruiz BartolomšŠ.

En 1985 se iniciaron unas 222.000 casas; en 2006 se alcanzšź el ršŠcord de 762.540

Eran los a?os inmediatamente posteriores a la promulgacišźn de la Ley de Mercado Hipotecario y su Reglamento (1981), instrumentos juršȘdicos que dinamizaron el mercado. Ą°Eran tiempos de poca financiacišźn, plazos medios de 10 a 12 a?os y porcentajes de financiacišźn del 60%. Los tipos de interšŠs mšąs frecuentes eran fijos y llegaban al 18%, si bien es cierto que fueron con tasas de inflacišźn muy elevadasĄ±, comentan en la Asociacišźn Hipotecaria Espa?ola (AHE). No hay datos de unidades de aquellos a?os, pero el saldo de 20.392 millones de euros en 1985 (50 veces menos que el de 2007), sirve para entender que estamos ante un mercado que aflora.

Al tiempo, Ą°la subida generalizada del nivel de vida y la mejora de la confianza y las infraestructuras fueron palancas muy potentes para el desarrollo de la actividad de la segunda residenciaĄ±, se?alan en Tecnitasa, tasadora independiente que nace en 1985. Ademšąs, el creciente atractivo para inversores extranjeros se vio reforzado por la Exposicišźn Universal de Sevilla y las Olimpiadas de Barcelona (1992).

El final de esta fase expansiva coincide con el final de los fastos. A pesar de la idea generalizada de que los precios nunca bajaban, en este periodo ya descendieron. Ą°La bajada fue pršącticamente inapreciable y no afectšź a todo el territorio. Sucedišź entre 1990 y 1993, en que la media nacional de la vivienda nueva pasšź de 933 a 917 euros por metroĄ±, recuerdan en ST-Sociedad de Tasacišźn. Tras esto se viven a?os de estabilidad entre 1994 y 1998, con precios creciendo entre el 0% y el 5%.

Pero por distintos acontecimientos (las devaluaciones de la peseta, el cambio de Gobierno en 1996, los planes de racionalizacišźn del gasto pšČblico, la privatizacišźn de las empresas pšČblicas, la bajada de los tipos de interšŠs, el descenso del paro...), en 1998 comienza el despegue del sector inmobiliario. Ą°Al principio nadie se extra?šź del incremento de ventas y precios. Era la consecuencia lšźgica de un pašȘs que salšȘa de la recesišźn (varios a?os de demanda contenida de jšźvenes que, ahora con trabajo, queršȘan ser propietarios de su casa). AsšȘ, empleo, bajos tipos de interšŠs y un horizonte despejado justificaban con creces el resurgir del sectorĄ±, se?ala Ruiz BartolomšŠ.

Era el germen de lo que seršȘa la gran burbuja que va de 1998 a 2007. Ą°Hasta finales de los noventa los precios llevaban una senda que era ligeramente superior a la del IPC y a partir de ahšȘ se produce un crecimiento desaforado, hasta que se llega a una situacišźn en la que una parte muy importante de la demanda potencial, a pesar de los bajos tipos y los largos plazos de amortizacišźn, es expulsada del mercadoĄ±, explica Julio Gil, presidente de la Fundacišźn de Estudios Inmobiliarios (FEI). La revalorizacišźn de la vivienda entre 1997 y 2007 fue del 191% segšČn The Economist, la segunda mayor de la OCDE y superior a la de Reino Unido (168%) o Estados Unidos (85%).

El punto de inflexišźn fue el cambio del tipo de interšŠs fijo por el variable

Nada de esto se puede entender sin el mercado hipotecario. En estos 30 a?os los ciudadanos han aceptado con normalidad el hecho de hipotecarse para comprar casa. Las entidades financieras usan el cršŠdito hipotecario al servicio de la estrategia de captacišźn de unidades familiares y de la venta cruzada de otros productos. Supuso el gran despegue de la banca minorista en el mercado financiero. Ą°Entre 2002 y 2007 la actividad econšźmica es muy intensa (a?os de crecimiento del PIB del 3% al 4%) y la generacišźn de empleo impulsa la inmigracišźn. La gran demanda de vivienda conlleva concesiones de 800.000 hipotecas en 2002 y hasta 1,06 millones en 2007, a?o en el que el saldo hipotecario es equivalente al 100% del PIBĄ±, argumentan en la AHE.

El punto de inflexišźn fue la sustitucišźn del tipo de interšŠs fijo por el variable y el aumento del plazo de amortizacišźn. En torno al a?o 2000, el tipo variable se fue adue?ando de las compraventas. Llegšź el cršŠdito barato. ?QuišŠn podšȘa resistirse a un tipo del 3% frente a otro de mšąs del 6%? Por el mismo dinero prestado la cuota hipotecaria se reducšȘa cerca de un 40%. La consecuencia: las promociones de vivienda se vendšȘan solas, los ritmos de venta se disparaban y los promotores subšȘan precios de un mes a otro. Ą°Y para sorpresa de todos, un millšźn o dos mšąs de pesetas por piso apenas dome?aban el šȘmpetu de la demandaĄ±, recuerda Ruiz BartolomšŠ. Reinaba un clima de euforia y la construccišźn se convertšȘa en el motor de la economšȘa nacional.

Llega la especulacišźn

Con las nuevas facilidades financieras el promotor se puede permitir adquirir terrenos sin apenas aportar fondos propios. AsšȘ, Ą°quien antes podšȘa comprar suelo para 50 viviendas, ahora podšȘa hacerlo para 250. La capacidad de produccišźn de los jugadores habituales del sector se quintuplicšźĄ±, dice GarcšȘa Montalvo. Ą°Aumenta el apalancamiento para todo el que participase en el proceso constructivo. Junto con las ineficiencias en aspectos de la gestišźn del suelo y la especulacišźn del mismo, crearon la tormenta perfectaĄ±, cree Gšźmez-Pintado.

En 2002 se dieron 800.000 hipotecas y en 2007 se concedieron mšąs de un millšźn

Esta tormenta fue la que empa?šź el cooperativismo. En los a?os ochenta las cooperativas construšȘan hasta el 80% de las viviendas protegidas. En 1985 se habšȘan edificado 843.723 casas travšŠs de 3.605 cooperativas. En a?os posteriores se promovieron una media de 40.000 viviendas anuales disminuyšŠndose esta cifra a 20.000 con motivo de la burbuja inmobiliaria, que influyšź negativamente por la especulacišźn del precio del suelo y la restriccišźn crediticia a las cooperativasĄ±, dice Alfonso Všązquez Fraile, presidente de la Confederacišźn de Cooperativas de Viviendas de Espa?a (Concovi).

En el a?o 2006 eran ya muchos los sšȘntomas de agotamiento del mercado. SegšČn Ruiz BartolomšŠ, economistas, bancos, promotores y polšȘticos hablaban de soft landing, de un periodo de aterrizaje suave. Desde 2002, el Banco de Espa?a alertaba sobre la sobrevaloracišźn de la vivienda, aunque hablaba de Ą°reabsorcišźn paulatina y ordenadaĄ±. Pero ya no daba mšąs de sšȘ. En junio de 2007 el precio de la vivienda alcanzaba 9,1 veces la renta bruta de los hogares y el esfuerzo anual superaba el 56% de los ingresos. La estocada final llegšź en verano de 2007, cuando estallšź la crisis de las hipotecas americanas de baja calidad (subprime). La fiesta habšȘa acabado.

El pinchazo de la burbuja comienza en 2008, aunque los primeros signos aparecen en 2006 con la reduccišźn de las ventas. La cašȘda de precios es inicialmente lenta; despušŠs mšąs intensa. La rebaja hasta el dšȘa de hoy es de un 30% a un 45%. A partir de ese momento, compšąs de espera y muchas voces que hablan de la rehabilitacišźn como el futuro. Ą°La rehabilitacišźn se presenta como uno de los nichos mšąs sanosĄ±, segšČn ACR Grupo, empresa de construccišźn, promocišźn y rehabilitacišźn. Aporta datos: en Espa?a hay un parque de mšąs de ocho millones de edificios (mšąs de 25 millones de casas); el 21% tiene mšąs de 50 a?os y el 60% son anteriores a 1980.

En 2014 la venta de casas sube un 2,2% por primera vez desde 2010 y el precio un 1,8% tras seis a?os de crisis, segšČn el INE. Lo que ha ocurrido despušŠs el lector ya lo conoce.

Tu suscripcišźn se estšą usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripcišźn?

Si continšČas leyendo en este dispositivo, no se podršą leer en el otro.

FlechaTu suscripcišźn se estšą usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripcišźn a la modalidad Premium, asšȘ podršąs a?adir otro usuario. Cada uno accederšą con su propia cuenta de email, lo que os permitiršą personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripcišźn de empresa? Accede aqušȘ para contratar mšąs cuentas.

En el caso de no saber quišŠn estšą usando tu cuenta, te recomendamos cambiar tu contrase?a aqušȘ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostraršą en tu dispositivo y en el de la otra persona que estšą usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqušȘ los tšŠrminos y condiciones de la suscripcišźn digital.

Sobre la firma