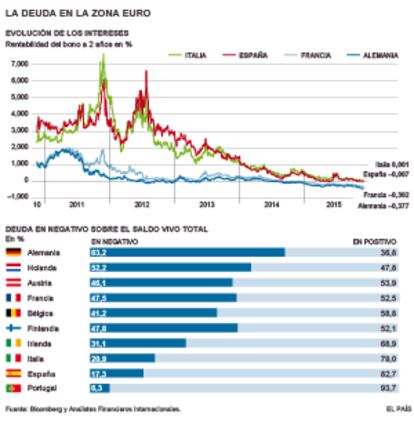

La mitad de los pa¿¬ses de la zona euro ya emite deuda con tipos negativos

El inter¿Ğs sigue bajando ante la expectativa de nuevas medidas del Banco Central Europeo

La te¿«rica excepcionalidad de los tipos de inter¿Ğs negativos es, cada d¿¬a m¿ós, la nueva normalidad en los mercados de deuda soberana de la eurozona. El paro galopante y la ingente deuda, que se acerca peligrosamente al 100% del PIB, no han impedido a Espa?a emitir papel a un a?o en negativo por primera vez en la historia. Tampoco las dudas pol¿¬ticas que planean sobre Portugal tras las elecciones generales de octubre, ni el estigma de haber necesitado un rescate a sus finanzas p¿▓blicas hace solo cuatro a?os, han sido impedimento para que el Tesoro luso haya seguido los pasos de Espa?a. Con estas dos ¿▓ltimas incorporaciones, ya son nueve de 19 pa¿¬ses de la moneda ¿▓nica los que cobran a los inversores por pedir prestado a dos a?os vista.

En poco m¿ós de 40 meses, la zona euro ha pasado del abismo de una crisis de deuda sin precedentes a la sobreabundancia í¬artificialí¬ de papel con rentabilidad negativa. Del verano de 2012, marcado por el í░har¿Ğ lo que sea necesario para sostener el euroí▒ del presidente del Banco Central Europeo (BCE), Mario Draghi, a dos de los pa¿¬ses m¿ós golpeados por el zarpazo de la recesi¿«n í¬Espa?a y Portugalí¬ emitiendo letras a un a?o con tasas negativas. Entre medias, dos decisiones, ambos con la r¿▓brica del Eurobanco: el lanzamiento del programa de compra masiva de deuda (QE) en marzo de este a?o, que ha inyectado hasta 60.000 millones de euros al mes en el mercado de bonos soberanos, y la rebaja de la facilidad de dep¿«sito í¬el tipo que el BCE aplica a los dep¿«sitos bancariosí¬, que ha pasado del 0% al -0,2% y que Draghi sopesa seguir bajando en diciembre.

A estos factores se a?aden otros dos fen¿«menos de corte global, pero especialmente palpables en el Viejo Continente: la debilidad de la inflaci¿«n, que sigue a a?os luz del objetivo de estabilidad del 2%, y el exceso de ahorro en relaci¿«n con una inversi¿«n todav¿¬a languideciente.La tendencia no es ninguna novedad en los pa¿¬ses del norte, los que mejor resistieron los embates de la crisis y menos endeudamiento p¿▓blico acumulan. Con un 75% de deuda sobre PIB, Alemania lleva m¿ós un a?o financi¿óndose en negativo a tipos cortos, su bono a dos a?os super¿« este mi¿Ğrcoles su m¿¬nimo hist¿«rico y cobra intereses por seis de cada 10 euros de deuda emitida; Holanda tambi¿Ğn cobra por financiarse a uno y dos a?os y hasta Francia, que no termina de levantar cabeza tras la Gran Recesi¿«n, se ha acostumbrado a la anomal¿¬a de cobrar por pedir prestado a corto plazo y ya tiene casi la mitad de sus saldos vivos de deuda en terreno negativo. Pero en los pa¿¬ses sure?os, aquellos que segu¿¬an con desasosiego el í░marcapasosí▒ de la prima de riesgo, la evoluci¿«n reciente s¿¬ es nueva: Espa?a, cabeza visible de este grupo, ha pasado de retribuir a sus acreedores a dos a?os al 6% en 2012, en pleno rescate financiero, a cobrarles hoy.

Tendencia incierta

í░Las dudas sobre la ruptura de la eurozona han disminuidoí▒, explica por correo electr¿«nico Olivier Garnier, economista jefe de Soci¿Ğt¿Ğ G¿Ğn¿Ğrale. í░Que Alemania o Pa¿¬ses Bajos se financiasen a tipos negativos en 2012 o 2013 era normal porque su deuda se consideraba libre de riesgo en un escenario de mucha volatilidadí▒, agrega por tel¿Ğfono Jaco Rouw, de la firma holandesa NN Investment Partners. í░En cambio, lo de Espa?a, Italia o Portugal tiene que ver con el volumen de liquidez que ha generado el BCEí▒, a?ade.

De la misma opini¿«n es Markus Allenspach, del banco suizo Julius Baer, que deja caer una cr¿¬tica frontal com¿▓n a muchas entidades financieras europeas que ven peligrar su negocio en tiempos de excepcionalidad monetaria: í░Draghi ha llegado demasiado tarde y ha ido demasiado lejosí▒. Allenspach tambi¿Ğn insiste en los efectos perversos de esta situaci¿«n. í░Lo hemos visto en Suiza y en Dinamarca: en vez de mejores condiciones de financiaci¿«n, los tipos negativos no solo no activan el cr¿Ğdito a empresas y familias, sino que lo ralentizaní▒.

A corto y medio plazo, la media decena de analistas consultados no alberga dudas: los inversores deben olvidarse de recibir intereses por prestar a los grandes de la eurozona. La incertidumbre emerge a medio y largo plazo. Diego Mendoza, de Analistas Financieros Internacionales, cree que los intereses no bajar¿ón mucho m¿ós í¬í░el movimiento del BCE ya est¿ó descontadoí▒í¬, pero seguir¿ón en terreno negativo hasta, al menos, marzo del a?o pr¿«ximo. í░Todo ello, suponiendo que el BCE haga lo que ha dejado entrever: que ampliar¿ó el QE y que rebajar¿ó la facilidad de dep¿«sitoí▒, a?ade. Rouw, por contra, cree que perdurar¿ón en el tiempo. í░La demanda de activos de bajo riesgo es alta y la mayor parte del papel a dos a?os seguir¿ó cerca del cero durante todo 2016í▒, zanja.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma