La polšªtica monetaria no es suficiente

Una vez mš¢s, el protagonismo de la actualidad econš®mica en Europa lo ha tenido esta semana el BCE anunciando la ampliaciš®n de las medidas extraordinarias en marcha con la finalidad š²ltima de que el cršŠdito crezca mš¢s y la inflaciš®n, hoy muy lejos del objetivo del 2%, converja hacia esa tasa. Precisamente, las medidas del BCE de esta semana hay que interpretarlas no tanto como un intento de tranquilizar a unos mercados financieros agitados, sino como consecuencia de sus nuevas previsiones de crecimiento de la zona euro (1,4% para 2016 frente a 1,7% en las previsiones de diciembre) y de inflaciš®n (0,1% frente a 1%).

Es loable la tarea y el empe?o de nuestro banco central, pero algo no funciona bien cuando estamos ante tanto activismo por parte de los bancos centrales mientras los gobiernos permanecen en la sombra. Es verdad que algunos gobiernos en Europa estš¢n llevando a cabo reformas, como es el caso de Francia en estos momentos con su reforma laboral, pero en general se echa de menos una estrategia coordinada de polšªtica econš®mica a nivel europeo, ya que la polšªtica monetaria tiene unos lšªmites, como continuamente se encarga de se?alar el presidente del BCE. La poca decisiš®n y escasas actuaciones son palpables en el campo de las reformas estructurales, pero tambišŠn en el š¢mbito fiscal, donde algunos pašªses de la zona euro tienen amplios mš¢rgenes que pueden utilizar, pero se niegan a hacerlo.

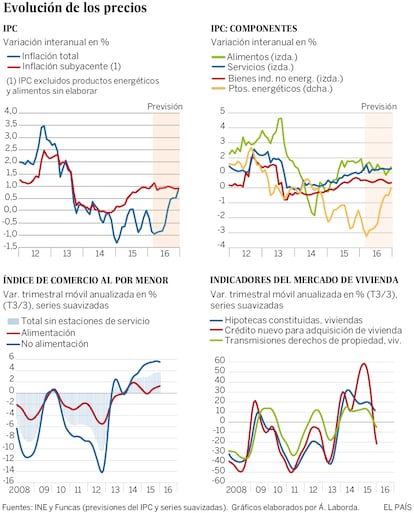

En todo caso, tambišŠn cabe plantearse si el activismo del BCE no estš¢ siendo exagerado y causa un deterioro de las expectativas (si el banco actš²a asšª, cš®mo debe estar la situaciš®n). Un primer punto a considerar es si el mismo puede hacer mucho para luchar contra una inflaciš®n negativa cuando esta obedece a causas externas, como es el caso de la bajada de los precios del petrš®leo, que en Europa importamos casi todos los pašªses. Al examinar los componentes del IPC vemos que las tasas negativas no son generalizadas -lo que seršªa una primera condiciš®n para hablar de deflaciš®n-, sino que estš¢n concentradas en los carburantes y combustibles, mientras la inflaciš®n subyacente crece a tasas del orden del 1%. Lo verdaderamente preocupante seršªa que la cašªda de los precios del petrš®leo se trasladara, všªa efectos de segunda ronda, al resto de bienes y servicios y a los salarios, lo que no estš¢ ocurriendo. No estamos, por tanto, ante un deterioro de las expectativas inflacionistas, aunque el IPC total haya cašªdo a tasas negativas. Seguiršªa en pie el objetivo de acercar la inflaciš®n subyacente al 2%, pero tambišŠn es dudoso que en la actual coyuntura, en la que los agentes econš®micos estš¢n todavšªa muy endeudados, la polšªtica monetaria pueda lograrlo. Estamos en una situaciš®n cercana a la descrita por Keynes que ha venido en denominarse trampa de liquidez. Por eso la polšªtica monetaria necesita el complemento de las polšªticas fiscales y estructurales.

Ventas de viviendas

Entre los datos publicados en la semana, sorprendiš® negativamente la cašªda del 2,9% en enero respecto al mismo mes del a?o anterior de las compraventas de viviendas, segš²n la Estadšªstica de Transmisiones de Derechos de la Propiedad que elabora el INE. Esta cašªda no puede considerarse un dato aislado o atšªpico, ya que desde mediados de 2015, cuando el ritmo de crecimiento alcanzš® su mš¢ximo, se observaba una moderaciš®n que se ha ido intensificado hasta caer en tasas negativas. Por otro lado, como se ve en el grš¢fico inferior derecho, otros indicadores del sector, como las hipotecas constituidas y el cršŠdito nuevo a hogares para compra de vivienda tambišŠn muestran esta tendencia, si bien las hipotecas aš²n se sitš²an en zona positiva. Es posible que la situaciš®n de incertidumbre polšªtica estšŠ afectando a las operaciones del sector, que es muy sensible a corto plazo a los cambios normativos.

Un perfecto ejemplo de lo anterior es el caso de Espa?a. Segš²n ha publicado el INE, la inflaciš®n cayš® cinco dšŠcimas porcentuales en febrero, hasta el -0,8%. Pero ello fue consecuencia de que la inflaciš®n de los productos energšŠticos bajš® a -14,1% desde -10,3% en enero. En cambio, la inflaciš®n subyacente subiš® una dšŠcima, hasta el 1% (grš¢ficos superiores). Dentro de esta, la del grupo de servicios aumentš® del 1% al 1,3%. Hace un a?o dichas tasas estaban en el 0,2% y 0,3%, respectivamente. Las causas bš¢sicas de este repunte son, por un lado, el aumento de los precios de los productos importados al depreciarse el euro y, por otro, la recuperaciš®n de la demanda de consumo. A este respecto, en el grš¢fico inferior izquierdo vemos la tendencia creciente de las ventas al por menor, cuyo dato de enero ha publicado tambišŠn esta semana el INE. En esta recuperaciš®n, la cašªda de los precios de la energšªa ha jugado un papel positivo importante, ya que ha aumentado la renta real de los hogares.

Tu suscripciš®n se estš¢ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciš®n?

Si continš²as leyendo en este dispositivo, no se podrš¢ leer en el otro.

FlechaTu suscripciš®n se estš¢ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciš®n a la modalidad Premium, asšª podrš¢s a?adir otro usuario. Cada uno accederš¢ con su propia cuenta de email, lo que os permitirš¢ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quišŠn estš¢ usando tu cuenta, te recomendamos cambiar tu contrase?a aqušª.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarš¢ en tu dispositivo y en el de la otra persona que estš¢ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqušª los tšŠrminos y condiciones de la suscripciš®n digital.