Efectos distributivos de los tipos de inter¨¦s

Espa?a tiene m¨˘s renta disponible, pero no llega ni a los hogares ni al sector financiero

En 2015 el PIB a precios corrientes aument¨® un 3,8% y la renta nacional bruta disponible (RNBD), un 4,3%, diferencia que se explica porque las rentas del capital netas pagadas al exterior se redujeron casi a la mitad por la ca¨Şda de los tipos de inter¨¦s. Ese aumento de la RNBD y el efecto de los tipos de inter¨¦s no se repartieron, sin embargo, de forma homog¨¦nea entre los sectores. Los m¨˘s beneficiados fueron los deudores: el sector p¨˛blico (a pesar de lo cual no cumpli¨® su objetivo de d¨¦ficit) y las sociedades no financieras; los menos, las instituciones financieras ˇŞcuya renta cay¨® un 19%ˇŞ y los hogares.

La renta bruta disponible de los hogares aument¨® un modesto 2,3%. Ello fue consecuencia fundamentalmente de la ca¨Şda de las rentas de la propiedad netas en un 10%. La disminuci¨®n de los tipos de inter¨¦s afect¨® positivamente a los hogares deudores pero castig¨® a los acreedores, que son m¨˘s. En cambio, las rentas m¨˘s importantes, las salariales, aumentaron cerca de la renta nacional, un 3,9%, como consecuencia fundamentalmente del aumento del empleo. Tampoco los flujos de rentas secundarias favorecieron a los hogares: por un lado se vieron beneficiados por los menores impuestos sobre la renta, a consecuencia de la reforma fiscal, pero, por otro, las prestaciones sociales recibidas (el segundo cap¨Ştulo en importancia en cuanto a las rentas familiares) se estanc¨®, ya que el aumento de las pensiones se vio contrarrestado por la ca¨Şda del 16% de las prestaciones por desempleo.

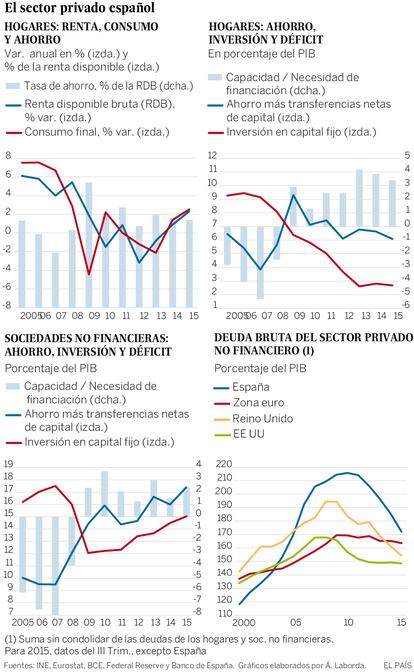

El consumo a precios corrientes realizado por los hogares aument¨® un poco m¨˘s que la renta disponible, un 2,5%, por lo que la tasa de ahorro se redujo un par de d¨¦cimas, hasta el 9,4% de la renta (gr¨˘fico superior izquierdo). Esta tasa es normal para la econom¨Şa espa?ola (cuatro d¨¦cimas por debajo de la media hist¨®rica desde 1999), pero inferior a la media de la zona euro en unos tres puntos porcentuales. Con el ahorro y las transferencias de capital netas recibidas los hogares financiaron su inversi¨®n en capital fijo (fundamentalmente vivienda) y a¨˛n les sobr¨® 36.700 millones de euros (super¨˘vit o capacidad de financiaci¨®n), un 3,4% del PIB (gr¨˘fico superior derecho).

El debilitamiento del comercio internacional, consecuencia de los problemas por los que atraviesan muchos pa¨Şses emergentes y en desarrollo, est¨˘ pasando factura a las exportaciones espa?olas de bienes. Seg¨˛n los datos del Ministerio de Econom¨Şa, las exportaciones del cuarto trimestre del pasado a?o a precios constantes se estancaron respecto al trimestre anterior y la media de los dos primeros meses del a?o ha ca¨Şdo casi un 2% respecto a la media del cuarto trimestre. Ello y la fuerte reducci¨®n de las importaciones energ¨¦ticas se traduce en una reducci¨®n de las importaciones totales, aunque en menor medida que la de las exportaciones, por lo que la contribuci¨®n del comercio exterior al crecimiento del PIB contin¨˛a siendo negativa. A pesar de ello, el d¨¦ficit comercial sigue reduci¨¦ndose debido a la fuerte ca¨Şda de los precios de la energ¨Şa y otras materias primas importadas.

Seg¨˛n las cuentas financieras del Banco de Espa?a, ese super¨˘vit fue dedicado, por un lado, a adquirir activos financieros, sobre todo acciones y participaciones en fondos de inversi¨®n, y por otro, a reducir la deuda. El volumen de esta al finalizar el a?o (729.600 millones de euros) equival¨Şa al 106% de la renta bruta disponible, seis puntos menos que un a?o antes.

En cuanto a las sociedades no financieras, su principal fuente de renta, el excedente bruto de explotaci¨®n, aument¨® un 4,4%, pero la renta bruta disponible total (beneficios no distribuidos despu¨¦s de impuestos) aument¨® notablemente m¨˘s, un 11,9%. En sentido contrario a los hogares, ello fue debido fundamentalmente a la disminuci¨®n de las rentas de la propiedad netas pagadas, ya que las empresas, al ser deudoras netas se beneficiaron de la ca¨Şda de los tipos de inter¨¦s. La inversi¨®n en capital fijo continu¨® aumentando, pero lo hizo menos que la renta disponible, por lo que el super¨˘vit que vienen registrando desde 2009 aument¨® en unos 10.000 millones respecto a 2014, hasta una cifra equivalente al 2,4% del PIB (gr¨˘fico inferior izquierdo). Al igual que los hogares, las sociedades dedicaron parte de este super¨˘vit a reducir deuda. Esta se situ¨® en una cifra equivalente al 104,6% del PIB, 8,3 puntos menos que un a?o antes.

La suma de las deudas brutas sin consolidar de los hogares y sociedades no financieras se situ¨® al finalizar 2015 en el 172,1% del PIB (gr¨˘fico inferior derecho), casi 44 puntos menos que en el m¨˘ximo de 2010. La diferencia con la media de la zona euro se ha reducido a unos 9 puntos porcentuales del PIB, cuando en 2010 fue de 46 puntos. Probablemente en 2017 desaparecer¨˘ esa diferencia, lo que no quiere decir que desaparezca el problema de la deuda.

?ngel Laborda es director de coyuntura de Funcas.

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨Ş para contratar m¨˘s cuentas.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.