Colch¿«n de liquidez para las empresas

La abundancia de cr¿Ğdito permitir¿¬a desencadenar un ciclo de inversi¿«n, productividad y bienestar social

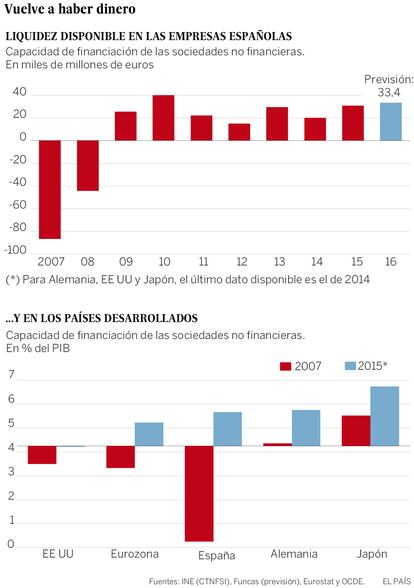

La liquidez disponible en las cuentas de las empresas alcanza niveles hist¿«ricos. Seg¿▓n los datos publicados esta semana, las empresas espa?olas tienen una capacidad de financiaci¿«n que supera los 5.000 millones de euros, lo que en base anual í¬teniendo en cuenta efectos estacionarios y de calendarioí¬ se podr¿¬a traducir en m¿ós de 33.000 millones de euros de liquidez disponible en las empresas. Si se invirtieran, estos fondos generar¿¬an un importante potencial de crecimiento en el pa¿¬s.

Este exceso de liquidez es un fen¿«meno an¿«malo. La principal vocaci¿«n de las empresas es invertir, lo que en circunstancias normales genera una necesidad cr¿«nica de financiaci¿«n. Es cierto que la crisis provoc¿« que las empresas redujeran sus inversiones y se desendeudaran. Pero en Espa?a, la deuda corporativa ha ca¿¬do a niveles anteriores a la crisis. Y las empresas siguen generando liquidez. Algo similar ocurre en otros pa¿¬ses desarrollados. En 2015, las empresas de la zona euro dispon¿¬an de 205.000 millones de euros de liquidez, es decir, de fondos no utilizados para la inversi¿«n productiva, el monto de liquidez disponible supera el volumen anual de inversiones previstas por el plan Juncker.

En Jap¿«n, las empresas han mantenido una situaci¿«n similar desde 1997, ¿▓ltimo a?o en el que estuvieron en situaci¿«n "normal" (cuando las inversiones superan los excedentes empresariales). La acumulaci¿«n de excedentes no es un buen augurio y contribuye a explicar el estancamiento de la econom¿¬a japonesa durante las dos ¿▓ltimas d¿Ğcadas.

Precios

El indicador adelantado del ¿¬ndice de precios al consumo presenta un aumento del 0,3% en septiembre con respecto al a?o pasado. As¿¬ pues la inflaci¿«n se situar¿¬a en terreno positivo por primera vez desde julio del 2015. El ligero repunte de los precios se debe al encarecimiento de los carburantes y la electricidad. De confirmarse esta tendencia, la inflaci¿«n se acercar¿¬a durante los pr¿«ximos meses a su valor subyacente de en torno al 1%. Ello plantear¿¬a cuestiones de revalorizaci¿«n de las rentas salariales, las pensiones y otras prestaciones sociales, as¿¬ como de los tramos impositivos. No obstante, la inflaci¿«n sigue sin alcanzar el objetivo de estabilidad de precios que el Banco Central Europeo sit¿▓a en el 2%. En su ¿▓ltimo informe, el Fondo Monetario Internacional estima que esta circunstancia se produce en el 85% de los pa¿¬ses y alerta de la incapacidad de los bancos centrales para elevar la inflaci¿«n, pese a la aplicaci¿«n de medidas monetarias excepcionales.

El Banco Central Europeo (BCE) no est¿ó a gusto con los crecientes excedentes disponibles. Procura impulsar la inversi¿«n y la demanda interna para alcanzar los objetivos de inflaci¿«n. Lo que se pretende, mediante la aplicaci¿«n de tipos de inter¿Ğs negativos y la compra de t¿¬tulos de deuda p¿▓blica y corporativa, es reducir el coste de la financiaci¿«n de la inversi¿«n y estimular la actividad crediticia de los bancos, sobre todo con respecto a las peque?as empresas, las m¿ós necesitadas.

El resultado ha sido parad¿«jico. Las grandes empresas consiguen financiaci¿«n en condiciones favorables. Incluso algunas cobran a los mercados por endeudarse, algo sin parang¿«n. Sin embargo, las peque?as empresas siguen enfrent¿óndose a dificultades para conseguir nuevos cr¿Ğditos. En cualquier caso, la inversi¿«n no despega. En Alemania la tasa de inversi¿«n se mantiene por debajo del 20% del PIB. Y en Espa?a los datos para el segundo trimestre muestran que la inversi¿«n crece, pero menos que los excedentes empresariales.

Mientras que los beneficios empresariales crec¿¬an un 8,2%, los pagos en materia de impuesto de sociedades no financieras se reduc¿¬an en un 38%. La ca¿¬da de la recaudaci¿«n s¿«lo ha servido para aumentar la liquidez disponible. Adem¿ós, ha sido una de las principales causas del deterioro de las cuentas p¿▓blicas. El Banco de Espa?a ha alertado del riesgo de un incumplimiento del nuevo objetivo de d¿Ğficit para este a?o. La relajaci¿«n de los esfuerzos por la hacienda espa?ola en materia de recaudaci¿«n del impuesto de sociedades observada en lo que va de a?o ha sido un paso en la mala direcci¿«n. Y el anuncio del Gobierno de un endurecimiento de este impuesto no deber¿¬a afectar a la inversi¿«n.

Merece la pena fijarse en EE UU. Poco a poco el pa¿¬s est¿ó saliendo de la situaci¿«n de exceso de liquidez. Las empresas optan por invertir sus excedentes, fruto de los est¿¬mulos p¿▓blicos por un monto tres veces superior al plan Juncker, a la recuperaci¿«n del empleo y de las rentas salariales, en l¿¬nea con la productividad. En el caso de Espa?a, pese al aumento en el empleo y ante el estancamiento de los salarios, los hogares reducen sus ahorros.

Con todo, las empresas espa?olas disfrutan de condiciones financieras excepcionalmente favorables que podr¿¬an desen?cadenar un nuevo ciclo de inversi¿«n, productividad y bienestar social. Su aprovechamiento depende del mantenimiento de una senda de reducci¿«n del d¿Ğficit p¿▓blico realista y que preste apoyo a la demanda interna, los desequilibrios estructurales y la cohesi¿«n social.

Raymond Torres es director de Coyuntura de la Fundaci¿«n de Cajas de Ahorro (Funcas).

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.