La dĻĶcada prodigiosa de las constructoras espa?olas

La crisis obliga a las empresas a redise?ar su negocio y a comprar empresas en el exterior. Hoy son campeonas mundiales

Igual que Zara domina las mejores esquinas de las grandes ciudades de todo el mundo, tambiĻĶn las marcas de las constructoras espa?olas se hacen omnipresentes en las obras mĻĒs espectaculares de medio planeta. Si hay un sector en el que Espa?a ejerza un claro liderazgo mundial, ese es el de las infraestructuras. Y en toda la cadena, desde el dise?o y la ingenierĻŠa a la construcciĻŪn, concesiĻŪn y gestiĻŪn de los proyectos.

Cinco compa?ĻŠas del sector figuran entre las 30 primeras del mundo. Espa?a es, despuĻĶs de China, el segundo paĻŠs en facturaciĻŪn internacional, 60.000 millones de dĻŪlares el a?o pasado (casi 50.000 millones de euros), el 50% mĻĒs que Francia o Estados Unidos y mĻĒs del doble que Italia. El dominio espa?ol es aĻēn mayor en las concesiones de infraestructuras: nuestras empresas lideran el mercado global, con 265.000 millones de dĻŪlares (219.000 millones de euros) invertidos en 30 a?os, casi tanto como las concesionarias de Francia, Australia y Reino Unido juntas. Ą°Esta destacada actividad concesional internacionalĄą, explican fuentes de Seopan, la patronal del sector, Ą°ha situado a nueve compa?ĻŠas espa?olas entre los primeros puestos del ranking globalĄą.

Espa?a es el segundo paĻŠs en facturaciĻŪn internacional del mundo y cinco de sus compa?ĻŠas estĻĒn entre las 30 primeras

Todo empezĻŪ a partir de un desastre. En 2008 las constructoras espa?olas venĻŠan de batir todas las marcas de facturaciĻŪn de su historia. El estallido de la crisis inmobiliaria y el drĻĒstico recorte de la obra pĻēblica redujeron, sin embargo, sus ingresos hasta menos de la mitad o la tercera parte de lo que para ellas era habitual entonces. El peso del sector en el producto interior bruto (PIB), apunta Sergio ?vila, del brĻŪker IG Markets, Ą°bajĻŪ desde el 10% de 2007 al 4,9% de 2014Ąą.

Nadie duda, pues, de que una hecatombe de estas proporciones hubiera podido acabar con el sector si no hubiera decidido reaccionar y poner en marcha bĻĒsicamente tres grandes decisiones. La primera, reducir al mĻĒximo su exposiciĻŪn a Espa?a. La segunda, aumentar su presencia en el exterior y, la Ļēltima, reordenar su cartera de negocios, con nuevas inversiones y desinversiones. Si algo es evidente es que, 10 a?os despuĻĶs de afrontar esta estrategia, se ve que la megaoperaciĻŪn de redise?o del sector fue todo un ĻĶxito y ha propiciado una autĻĶntica vuelta de la tortilla.

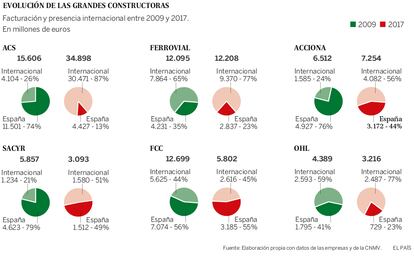

Es decir, de ser compa?ĻŠas principalmente domĻĶsticas, las constructoras espa?olas se alzaron a la condiciĻŪn de multinacionales. De facturar muchas entre el 60% y el 80% dentro de las fronteras nacionales, han pasado a la situaciĻŪn inversa. Es el caso de ACS, que en 2009 facturaba el 26% en el extranjero y ahora el 87%; de Acciona, que fue del 24% al 56%, o de Sacyr, del 21% al 51%. Pese a que es cierto que muchos de los grupos constructores y de infraestructuras (FCC, OHL y Sacyr, entre ellos) aĻēn no han logrado recuperar los niveles de actividad de 2009, su apuesta exterior ha evitado que desaparecieran del mapa del sector.

Y esta situaciĻŪn no es privativa de las grandes organizaciones. TambiĻĶn las medianas compa?ĻŠas ingresan ya mĻĒs fuera que dentro de Espa?a. Por ejemplo, Roadis, centrada en la construcciĻŪn, obtiene el 94% de sus ingresos del exterior; la gallega SanjosĻĶ, el 54%; Pecsa, especialista pura y dura en edificaciĻŪn, el 60%; Ossa, el 91%, y Coprosa, el 49%.

Especialistas en lo complejo

Para lograr estos exitosos resultados, las grandes constructoras tomaron una decisiĻŪn obvia: aprovechar su experiencia en proyectos altamente sofisticados, que ya venĻŠan desarrollando. Algo que se explica, indican fuentes de Ferrovial, Ą°por la alta capacidad tĻĶcnica del sector que, en nuestro caso, nos ha llevado a centrarnos en obras de elevada complejidad, como autopistas, puentes, tĻēneles, proyectos ferroviarios, portuarios o aeroportuarios; hospitales, infraestructuras relacionadas con el aguaĄĄą. Esto las obligĻŪ, ademĻĒs, a centrarse en los mercados mĻĒs exigentes. Si antes habĻŠan estado muy activas en LatinoamĻĶrica, los paĻŠses ĻĒrabes o ?frica, donde siguen actuando (vĻĶanse, por ejemplo, la ampliaciĻŪn del canal de PanamĻĒ o la construcciĻŪn del metro de la capital de Arabia SaudĻŠ), estos a?os Ą°han reforzado sus esfuerzos de crecimiento en Europa, NorteamĻĶrica y AustraliaĄą, explican en Seopan.

ACS compite con Cintra en concesiones

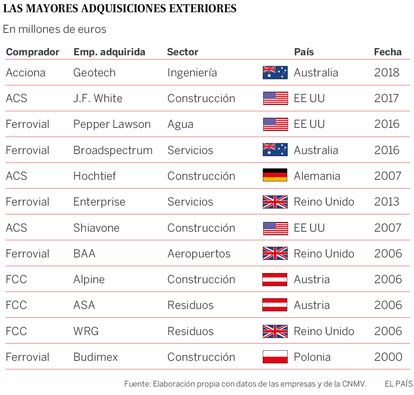

Las concesiones de autopistas, pero tambiĻĶn de hospitales o aeropuertos, han sido el gran recurso de crecimiento de las empresas espa?olas en los Ļēltimos a?os. Lo que se debe a que es un negocio en el que estaban muy experimentadas en territorio nacional (no asĻŠ sus homĻŪlogas francesas, italianas o alemanas). Tan es asĻŠ que, al final, ACS, que llevaba a?os desprendiĻĶndose de concesiones, ha decidido hacerse con Abertis, en alianza con la italiana Atlantia. La operaciĻŪn, de 18.200 millones de euros, darĻĒ origen a una nueva sociedad en la que Atlantia tendrĻĒ el 50% mĻĒs una acciĻŪn y ACS y Hochtief el restante 50% menos una acciĻŪn.

Con una facturaciĻŪn que superĻŪ los 5.000 millones de euros en 2017 por primera vez en su historia y cerca de 9.000 kilĻŪmetros de autopistas en el mundo, la nueva sociedad, llamada a crecer, consolidarĻĒ su posiciĻŪn entre los primeros espadas del sector concesional y convertirĻĒ ACS en el rival incontestado de Ferrovial (Cintra), lĻŠder espa?ola de este sector.

En Ferrovial, que ha tendido a elevar su presencia en Estados Unidos, Australia, Reino Unido, Polonia y CanadĻĒ, justifican su elecciĻŪn: Ą°Estos mercados son los que cumplen con nuestros criterios, que exigen la existencia de planes de infraestructuras interesantes y mercados de capitales, asĻŠ como estabilidad y seguridad jurĻŠdicaĄą.

Lo mismo aseguran en FCC, donde un portavoz se?ala: Ą°Nuestra empresa se ha convertido en un claro referente en proyectos de transporte ferroviario internacionalmente, y en especial, en la construcciĻŪn de metros. Lo que nos ha llevado a ejecutar los principales proyectos internacionales de metroĄą. La empresa construye tambiĻĶn en la actualidad importantes proyectos de transporte aĻĶreo y por carretera: Ą°Hemos dise?ado y construido el puente de Mersey [en Reino Unido], segĻēn KPMG, una de las 100 obras mĻĒs importantes del mundoĄą. Igualmente, OHL se ha enfocado en estos mercados. Estados Unidos copa ahora el 35% de su negocio, y Europa central, el 43%. LatinoamĻĶrica se ha quedado en un 23%.

Todo ello explica, quizĻĒ, que la prĻĒctica totalidad de sus adquisiciones corporativas hayan tenido lugar en las zonas mĻĒs avanzadas del mundo. DespuĻĶs de hacerse con la alemana Hochtief, una de las mĻĒs grandes del globo, ACS se centrĻŪ en comprar constructoras regionales en Estados Unidos. Ferrovial, que habĻŠa adquirido la polaca Budimex a principios de siglo, se hizo con empresas de cierta dimensiĻŪn en Estados Unidos, Reino Unido y Australia. Por su parte, Acciona compraba el a?o pasado la constructora e ingenierĻŠa australiana Geotech, en una operaciĻŪn que, segĻēn aclaran en el grupo, Ą°busca aprovechar la complementariedad que presentan Acciona ConstrucciĻŪn y Geotech para dar respuesta al notable desarrollo del mercado de infraestructuras australiano, de 90.000 millones de euros en esta dĻĶcadaĄą.

Las Ļēnicas que no hicieron adquisiciones significativas en estos paĻŠses fueron FCC (que se habĻŠa hecho con las austriacas Alpine y ASA y la britĻĒnica WRG en 2006) y Sacyr, tambiĻĶn inmersa en un proceso de reestructuraciĻŪn y reducciĻŪn de deuda.

Augurios no cumplidos

Al final, el temor de que las grandes constructoras espa?olas tuvieran que abandonar la obra pĻēblica para centrarse en otras ĻĒreas de actividad no se cumpliĻŪ. Al menos fuera de Espa?a. La obra pĻēblica sigue copando, segĻēn Seopan, el 56% del negocio del sector. En los nueve a?os que van de 2009 a 2017, la facturaciĻŪn de Acciona en construcciĻŪn cayĻŪ muy suavemente, de 3.530 a 3.131 millones de euros. La de Ferrovial subiĻŪ incluso desde los 4.476 a los 4.628 millones y la de ACS se disparĻŪ de 6.125 a 27.221 millones de euros (en gran parte por la compra de Hochtief).

La polĻŠtica de adquisiciones corporativas en NorteamĻĶrica, Europa y Australia ha hecho lĻŠderes a las empresas en 10 a?os

Las Ļēnicas que han visto caer en picado sus ventas en construcciĻŪn han sido FCC y Sacyr, pero hay que tener en cuenta que estos dos grupos han bajado sus ingresos totales a menos de la mitad en los Ļēltimos nueve a?os. TambiĻĶn OHL se ha centrado casi exclusivamente en construcciĻŪn, una vez vendida su divisiĻŪn de concesiones. Ahora mismo factura el 98% en esta ĻĒrea, cuando en 2009 era solo el 79%.

Mientras impulsaban el negocio constructor fuera de Espa?a, estos grupos han revisado su estrategia de diversificaciĻŪn, basĻĒndose casi todos en dos o tres ĻĒreas concretas. La mayorĻŠa ha reforzado sus divisiones de servicios (urbanos e industriales), en los que son pioneras. En el caso de Acciona se ha enfocado en gran parte a la energĻŠa (renovables), cuyos ingresos han subido de 1.348 a 1.737 millones de euros, Ą°una actividad muy interesante para esta compa?ĻŠa, ya que hoy le aporta el 65% de su ebitdaĄą, asegura ?ngel PĻĶrez, analista de la firma bursĻĒtil Renta 4. TambiĻĶn ha apostado fuerte por las concesiones de autopistas, agua y servicios. En el de ACS, ha impulsado los servicios industriales; Ferrovial, las concesiones de autopistas y aeropuertos; FCC, el agua y servicios urbanos. Y Sacyr, explica un portavoz de la compa?ĻŠa, ha tratado de Ą°impulsar proyectos elĻĶctricos, de petrĻŪleo y gas, tratamiento de residuos y aguaĄą.

Potente presencia

Sin embargo, las concesiones de transporte (principalmente autopistas) representan en la actualidad la primera actividad al margen de la construcciĻŪn, con el 35% de sus ingresos en conjunto. Ą°Las grandes concesionarias espa?olas tienen una importante presencia en la gestiĻŪn privada de las principales infraestructuras de transporte del mundo, con mĻĒs de 21.500 kilĻŪmetros de autopistas, 1.500 kilĻŪmetros de ferrocarriles y mĻĒs de 40 aeropuertos que mueven una cifra superior a 100 millones de pasajeros al a?o en distintas geografĻŠasĄą, destaca la patronal del sector. Esto, ademĻĒs de gestionar mĻĒs de 10.500 camas hospitalarias, las redes de abastecimiento y saneamiento de agua de 1.300 municipios con mĻĒs de 65 millones de habitantes y la recogida y tratamiento de residuos de 90 millones de ciudadanos.

Los mayores grupos del sector obtienen el 75% de sus ingresos en mercados forĻĒneos. Espa?a solo representa un 25%

La reformulaciĻŪn de la cartera de diversificaciĻŪn provocĻŪ una ola de desinversiones corporativas ĄŠy de activosĄŠ entre las constructoras, algo beneficioso, ya que las ayudĻŪ a reducir la deuda y hacer caja para otras adquisiciones mĻĒs estratĻĶgicas. ACS se deshizo de Urbaser (servicios urbanos) y Dragados Servicios Portuarios (y obtuvo 1.600 millones de euros en total); Ferrovial vendiĻŪ Swissport (handling aeroportuario) y Habitat (inmobiliaria) por un total de 2.800 millones; Acciona se desprendiĻŪ de la naviera TrasmediterrĻĒnea (por 400 millones); Sacyr vendiĻŪ Testa (inmobiliaria), por la que cobrĻŪ casi 1.800 millones de euros. Y FCC se desprendiĻŪ de Aqualia (agua), Cemusa (publicidad externa) y GlobalvĻŠa, una compa?ĻŠa concesionaria con 27 activos (autopistas, metros y tranvĻŠas) en ocho paĻŠses del mundo. TambiĻĶn hubo importantes desinversiones en activos inmobiliarios, logĻŠstica y transportes o aparcamientos.

La principal consecuencia de todos estos movimientos estratĻĶgicos es que ahora mismo, segĻēn Seopan, los grupos constructores espa?oles obtienen el 75% de sus ingresos fuera del paĻŠs. AquĻŠ Europa, NorteamĻĶrica y Australia generan casi siete de cada diez euros, en tanto que AmĻĶrica Latina ha quedado reducida a dos de cada diez euros. ?Y Espa?a? Pues ha pasado a un mero 25% de la cifra de negocio total. Una situaciĻŪn que, dados los pobres volĻēmenes de obra pĻēblica que se manejan hoy y pese a haber mejorado los presupuestos pĻēblicos de 2018, se acentuarĻĒ en los prĻŪximos a?os debido a que, segĻēn asegura ?ngel PĻĶrez, de Renta 4, Ą°poco hay que construir en Espa?aĄą.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.