CĘ«mo abaratar el recibo de la luz

Los precios en Espa?a se encarecen mĘós rĘópido que en el resto de Europa. Un sistema de generaciĘ«n ineficiente, una estructura de producciĘ«n disparatada y los impuestos son las principales causas

El consenso dominante establece que la electricidad es la matriz energĘŽtica del futuro. Hay buenas razones para estar de acuerdo. La electricidad es la Ę▓nica energʬa susceptible de ser producida a partir de renovables, llamadas a mover la producciĘ«n industrial y el consumo domĘŽstico en condiciones de limpieza medioambiental (consenso dominante, de nuevo). ObsĘŽrvese ademĘós que la electricidad puede sustituir con ĘŽxito (de hecho ya lo estĘó haciendo) al petrĘ«leo y al gas en los mercados del transporte o en lo que conocemos como climatizaciĘ«n. Es lĘ«gico, por tanto, apostar por la electrificaciĘ«n como el paso inmediato e imprescindible hacia la sustituciĘ«n de los carburantes por energʬa primaria eĘ«lica o termosolar. Pocas objeciones caben a ese discurso general, huĘŽrfano de detalles en su sublimada buena intenciĘ«n; las energʬas renovables son tecnologʬas disponibles y probadas. Solo hay que dise?ar una transiciĘ«n razonable desde el petrĘ«leo al viento y al sol. Y es aquʬ donde empiezan las dificultades. Existe un mercado que tiene que mediar esa transformaciĘ«n, mercado que hoy dista de ser eficiente; y las energʬas renovables ofrecen una producciĘ«n mĘós volĘótil, que tiene que apoyarse con energʬas de respaldo. El viento y el sol son arbitrarios.

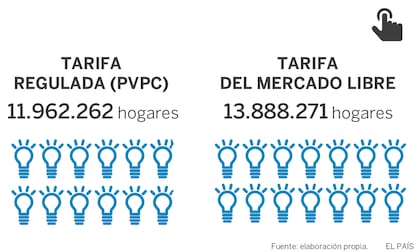

Antes de llegar a estrategias definidas de transiciĘ«n entre energʬas hay que hacer frente a varias dificultades. En sʬntesis: la electricidad es una energʬa que tiende a encarecerse con el modelo espa?ol de mercado; por el contrario, en el resto de Europa y del mundo las nuevas tecnologʬas producen una electricidad mĘós barata. Se da la molesta circunstancia de que la electricidad en Espa?a presenta una tendencia exagerada a encarecerse, por encima de los paʬses europeos a los que quiere aproximarse o parecerse. Esta circunstancia es tanto mĘós incĘ«moda cuanto que el mercado de la electricidad en Espa?a estĘó regulado. Existe un mercado mayorista, que casa las ofertas de producciĘ«n elĘŽctrica segĘ▓n su tecnologʬa, puesto que el megavatio hora (MWh) tiene un coste diferente segĘ▓n proceda de una planta de ciclo combinado, de una nuclear, de una de carbĘ«n o de una hidrĘóulica. El precio resultante de esa casaciĘ«n compone el 35% del recibo de la luz que pagan los industriales y los consumidores domĘŽsticos; el resto (peajes) constituye una acumulaciĘ«n abigarrada de cargas y tasas que gravan factores tales como la insularidad, la distribuciĘ«n o los compromisos histĘ«ricos adquiridos (desde el coste de la moratoria nuclear hasta la financiaciĘ«n del dĘŽficit de tarifa) que pesan como la losa del Valle de los Caʬdos.

?Por quĘŽ el recibo de la luz sube mĘós en Espa?a que en otros mercados europeos? La explicaciĘ«n de las empresas elĘŽctricas insiste en que las tarifas vienen recargadas por costes que í░no son de mercadoí▒. Esos costes coinciden casi totalmente con las cargas recogidas en los peajes. Pero, sobre todo, apuntan directamente a los impuestos. Los consumidores estarʬan pagando la voracidad fiscal del Estado; una interpretaciĘ«n que recoge la inveterada animadversiĘ«n contra la fiscalidad. El argumento no es falso, pero apenas explica la situaciĘ«n. Pongamos por caso que se suprimiera el impuesto del 7% a la generaciĘ«n; el recibo se abaratarʬa entre el 2% y el 3%. No tendrʬa sentido (si lo que se pretende es bajar la luz) suprimir los impuestos al agua y a la nuclear, porque se cargan sobre los beneficios de las elĘŽctricas. Pues sʬ, la incompetencia tributaria del primer ministro de Energʬa de Rajoy, JosĘŽ Manuel Soria, gravĘ« sin tino ni gracia el sistema elĘŽctrico con el fin de financiar el llamado dĘŽficit de tarifa (diferencia entre los ingresos percibidos por las elĘŽctricas y el coste reconocido por el sistema elĘŽctrico); no consiguiĘ« enjugar el dĘŽficit, pero no cabe atribuirle mĘós encarecimiento de la electricidad de ese 2%-3%.

Aunque la realidad es mĘós compleja que la versiĘ«n de la perversiĘ«n fiscal. Si se quiere entender el precio espa?ol de la luz, hay que mencionar ademĘós un sistema ineficiente de formaciĘ«n de precios (el mercado mayorista) y una estructura de producciĘ«n disparatada. Formalmente, el primer aspecto hay que ponerlo en el debe de la regulaciĘ«n, si bien el funcionamiento de la casaciĘ«n de oferta y demanda en ese mercado presenta ademĘós anomalʬas graves imputables a la manipulaciĘ«n pura y simple de la oferta de electricidad. Podrʬa describirse de forma sintĘŽtica asʬ: el mercado retribuye el precio de la electricidad al coste de la tecnologʬa mĘós cara (electricidad procedente de ciclos combinados); pero como la producciĘ«n procede de tecnologʬas teĘ«ricamente amortizadas, cuyo Ę▓nico coste deberʬa ser el variable, el precio marginal retribuye correctamente segĘ▓n mercado la electricidad producida por ciclo combinado, pero sobrerretribuye la electricidad generada con energʬa hidroelĘŽctrica o nuclear. Estarʬamos ante un caso palmario de windfall profit o beneficio espurio. Ahora bien, esta impu?taciĘ«n no estĘó libre de controversia, puesto que las empresas insisten en que las centrales nucleares no estĘón amortizadas y, por tanto, no hay tal beneficio espurio. En cualquier caso, el beneficio sobrevenido existe y es una de las razones que estĘó en la raʬz del encarecimiento anĘ«malo de la luz.

El mercado mayorista espa?ol tampoco ofrece incentivos suficientes a la competencia. Para un ofertante de electricidad, el encarecimiento de una de las materias primas de generaciĘ«n (el petrĘ«leo, por ejemplo, tal como ha sucedido en los Ę▓ltimos meses) es una fuente adicional de ingresos, es decir, de beneficios; porque si bien encarece y estrecha el margen en la tecnologʬa productora, amplʬa el margen en el resto de las tecnologʬas. Y como el encarecimiento del petrĘ«leo se compensa automĘóticamente con el aumento del precio en el kilovatio hidrĘóulico o nuclear, la ganancia neta por operaciĘ«n se dispara.

Infrautilizaciʫn

AdemĘós, la estructura de producciĘ«n de la electricidad espa?ola presenta hoy graves desequilibrios que ponen en entredicho la capacidad de decisiĘ«n de las empresas y la capacidad de intervenciĘ«n del regulador. La potencia instalada es de unos 104.000 megavatios (MW), pero la punta de demanda supera apenas los 40.000 MW. Un sistema sano tendrʬa un exceso de potencia sobre la demanda de entre el 10% y el 12%. Dos observaciones a?adidas. Primera, la sobrecapacidad desmesurada en la potencia instalada de ciclos combinados; estĘón instalados unos 25.000 MW cuando el sistema necesitarʬa en torno a 15.000. El exceso conduce a una infrautilizaciĘ«n de las instalaciones y, por tanto, dado el escaso grado de amortizaciĘ«n, a una rentabilidad pĘŽsima en los balances de las compa?ʬas.

La segunda observaciĘ«n es que el exceso de capacidad instalada es imputable por entero a decisiones empresariales. A partir de la ley elĘŽctrica de 1998, la generaciĘ«n es competencia de las compa?ʬas; son ellas quienes asumen las consecuencias para sus cuentas de resultados de quedarse cortas o excederse en invertir en producciĘ«n. Pero la infrautilizaciĘ«n de la inversiĘ«n mĘós cara, la que produce electricidad de precio mayor, opera como un incentivo evidente a encarecer los precios en la medida en que pueda hacerse a travĘŽs del dominio del mercado.

Hasta aquʬ, una revisiĘ«n panorĘómica de las causas por las cuales la luz en Espa?a es cara (en relaciĘ«n con los paʬses del entorno). La correcciĘ«n no es fĘócil. Cualquier regulaciĘ«n de mercado es compleja, por su propia naturaleza y porque exige acuerdos polʬticos y econĘ«micos con los agentes de producciĘ«n y comercializaciĘ«n de la electricidad. Un anĘólisis convencional, aplicable tambiĘŽn a este caso, debe distinguir entre acciones correctoras a corto plazo (tratamiento de choque, por asʬ decirlo) para bajar de inmediato la factura que paga el consumidor y reformas a medio plazo, cuya finalidad sea construir un mĘŽtodo de fijaciĘ«n de precios que garantice una evoluciĘ«n en el tiempo similar a la del resto de Europa. A corto plazo, solo hay un recurso para abaratar la luz: bajar los impuestos que pesan sobre el precio en la parte de los peajes. El 26% del recibo son impuestos. Es lo que ha propuesto la ministra de TransiciĘ«n EcolĘ«gica, Teresa Ribera. El Gobierno pretende reducir o suprimir el impuesto que pesa sobre la producciĘ«n de electricidad (7%). Un recorte razonable lo situarʬa en el 10% (desde el 21% actual) y quedarʬa un margen hasta el 4% para beneficiar a las rentas mĘós bajas. Pero tambiĘŽn cabrʬa bajar el IVA elĘŽctrico. No serʬa una decisiĘ«n polʬtica descabellada: la luz es un servicio pĘ▓blico, hay vulnerabilidad social y el coste de la energʬa se incorpora a la unidad del producto de exportaciĘ«n. En corto y por derecho, se trata de decisiones que hay que pactar con el Ministerio de Hacienda; la lentitud con que se estĘó abordando el recorte fiscal sobre la electricidad, a pesar de que se sabe que es prĘócticamente el Ę▓nico camino para abaratar la luz de inmediato, confirma que en Hacienda se hacen muchas preguntas sobre la desfiscalizaciĘ«n elĘŽctrica. El dĘŽficit de tarifa no es un problema resuelto; simplemente se ha trasladado a los bancos mediante una titulizaciĘ«n de la deuda.

A medio plazo, una reforma del mĘŽtodo para calcular los precios requiere un esquema de decisiones tĘŽcnicas enhebradas por negociaciones no solo con las empresas í¬un acuerdo serʬa la soluciĘ«n Ę«ptima; cualquier regulaciĘ«n funciona cuando se aplica de forma pactada con los reguladosí¬, sino tambiĘŽn con las autoridades europeas. La UE tiene que aprobar cualquier cambio regulatorio que se proponga aquʬ para corregir el mercado elĘŽctrico. La cadena de soluciones serʬa:

1 Activos amortizados

Retirar la producciĘ«n hidroelĘŽctrica y nuclear del mercado mayorista. Retirar significa establecer un precio regulado para ambas tecnologʬas de producciĘ«n, de forma que solo competirʬan en la casaciĘ«n abierta en el mercado la electricidad procedente del carbĘ«n y los ciclos combinados. Esta decisiĘ«n parte de un argumento lĘ«gico: agua y nuclear son activos de producciĘ«n amortizados y el beneficio de la amortizaciĘ«n, pagada durante decenios en las tarifas que han abonado todos los consumidores, tiene que trasladarse inmediatamente a los precios (o, visto desde el flanco empresarial, descontarse de los ingresos de las compa?ʬas que estĘón en el origen de los beneficios sobrevenidos). Pero esta decisiĘ«n estĘó condicionada por un debate previo: los propietarios de las centrales nucleares (Iberdrola y Endesa) defienden que la amortizaciĘ«n no ha terminado. Una versiĘ«n atenuada de esta retirada consistirʬa en fijar un precio estimado del kilovatio nuclear e hidrĘóulico, equivalente al necesario para cubrir costes, y liquidar despuĘŽs con un precio definitivo calculado mediante una auditorʬa regulatoria.

2 Grupos vulnerables

Utilizar la electricidad hidrĘóulica y nuclear a precio regulado para cubrir la demanda o una parte de ella de lo que ahora se llama grupos sociales vulnerables (consumidores con rentas bajas proclives a la pobreza energĘŽtica) y a la industria con capacidad de exportaciĘ«n. La competitividad de los productos espa?oles desciende por el peso de la energʬa en la unidad de producto final. El quid de esta cuestiĘ«n radica en la definiciĘ«n exacta y gestionable en tĘŽrminos administrativos de cuĘóles y cuĘóntos son esos grupos vulnerables. Las dificultades para definir los beneficiarios del bono social y la evidencia de que sus ventajas se estĘón concediendo a consumidores con rentas altas permiten suponer que la definiciĘ«n no es fĘócil.

3 Menos oferta

Reducir el volumen de oferta elĘŽctrica cuyo precio estĘŽ fijado a travĘŽs del mercado mayorista. Lo cual significa ampliar el nĘ▓mero de consumidores con contratos a largo plazo soportados con precios regulados. De esta forma se atenuarʬa el efecto de cualquier encarecimiento debido a subidas de materias primas o de cualquier manipulaciĘ«n potencial de precios derivada del poder de mercado.

4 El Estado decidirʬa

Devolver al Estado las competencias para decidir sobre la estructura de producciĘ«n elĘŽctrica. Se trata de que el Estado calcule en primer tĘŽrmino el nĘ▓mero y capacidad de producciĘ«n de las instalaciones redundantes y corrija el exceso (si lo hubiere, aunque vaya si lo hay); sin olvidar que la inversiĘ«n en generaciĘ«n ha sido decisiĘ«n libre de las empresas y, por tanto, no caben reparaciones ni costes de transiciĘ«n. Entre esas competencias estarʬa dise?ar un mercado de subastas para regular las nuevas instalaciones elĘŽctricas. La funciĘ«n de las subastas serʬa la de determinar el precio de la electricidad producido por ellas a largo plazo. Los mandamientos anteriores para bajar la luz se reducen a dos: recortar impuestos y reformar el mercado que forma los precios.

El dilema de cerrar todas las centrales nucleares

La ministra de TransiciĘ«n EcolĘ«gica quiere cerrar todas las centrales nucleares por el procedimiento de no prorrogar su vida Ę▓til. Pero no ha explicado cĘ«mo harĘó para sustituir los 3.000 MW de potencia que, por su completa disponibilidad durante todo el dʬa, constituyen la base de casaciĘ«n de los precios en el mercado. Sin nucleares, el precio de partida de cualquier oferta serʬa mĘós elevado. Porque ni la energʬa eĘ«lica ni la solar proporcionan un recurso permanente. Este es el primer motivo de controversia.

Las empresas, al menos Iberdrola y Gas Natural, consideran que la producciĘ«n nuclear no es rentable. PrecisiĘ«n: serʬa rentable si la vida Ę▓til de las plantas se extendiera durante otros 40 a?os. Una amortizaciĘ«n de otros 40 a?os permitirʬa mantener ingresos y rentabilidad. Pero el Gobierno anterior decidiĘ« que solo se podʬan pedir ampliaciones de vida Ę▓til por 5 o por 10 a?os. En ese plazo, consideran las compa?ʬas, el coste de asumir las condiciones de seguridad que exigirʬa el Consejo de Seguridad Nuclear convertirʬa la producciĘ«n nuclear en un negocio ruinoso.

En apariencia, el Gobierno de SĘónchez y las empresas elĘŽctricas coinciden en el punto de destino: el cierre de todas las centrales nucleares. Solo en apariencia, porque lo Ę«ptimo para las empresas serʬa la extensiĘ«n de su vida Ę▓til a 40 a?os. La soluciĘ«n de compromiso pasa por fijar un precio regulado para la producciĘ«n nuclear, fuera del mercado, que garantice los costes mĘós una retribuciĘ«n (una razonable serʬa el 8%, por ejemplo). Quien sostenga que la inversiĘ«n nuclear no estĘó amortizada deberʬa defender su tesis aceptando una reconstrucciĘ«n histĘ«rica auditada de los costes e ingresos desde 1998, fecha de la promulgaciĘ«n de la ley elĘŽctrica vigente.

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĘ«n de empresa? Accede aquʬ para contratar mĘós cuentas.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.

{kind=link}