Si buscas hipoteca, debes saber que la guerra de precios se estanca y serĻĒn mĻĒs caras

Las entidades encarecerĻĒn estos productos si deben pagar el impuesto de AJD. La polĻĶmica llega en plena oleada de rebajas en los crĻĶditos a tipos variables

Si el Tribunal Supremo dice el 5 de noviembre que son los bancos quienes deben pagar el impuesto de actos jurĻŠdicos documentados (AJD), se da por descontado que subirĻĒn el precio de las hipotecas, ya sea con las comisiones de apertura, los diferenciales o el interĻĶs fijo inicial. MarĻŠa Dolores Dancausa, consejera delegada de Bankinter, calcu?laba esta semana que el fallo del alto tribunal podrĻŠa encarecer las hipotecas hasta el 1,1%. La polĻĶmica llega en plena guerra hipotecaria y con importantes rebajas en los prĻĶstamos, sobre todo en los variables, que vuelven a ser su ni?a bonita ante el leve pero constante repunte del eurĻŠbor. "En marzo de 2015 encontrĻĒbamos tipos variables de eurĻŠbor mĻĒs 1,70%, mientras que ahora es muy difĻŠcil que supere el 0,99%", indica Manuel Gonzalvez, director de hipotecas del comparador iAhorro.

En los Ļēltimos dos a?os, la banca ha impulsado la contrataciĻŪn de hipotecas fijas ofreciendo precios muy atractivos. "Hace cerca de un lustro, una a 20 a?os presentaba un tipo de interĻĶs que rondaba el 6%. Ahora, asumiendo todas las vinculaciones, apenas llega al 2,25%", dice Maica LĻŪpez, responsable de contenidos de CrediMarket. Esas rebajas han hecho que el 40% de los prĻĶstamos contratados sea a tipo fijo, segĻēn el INE. En 2015 suponĻŠan el 7,4%.

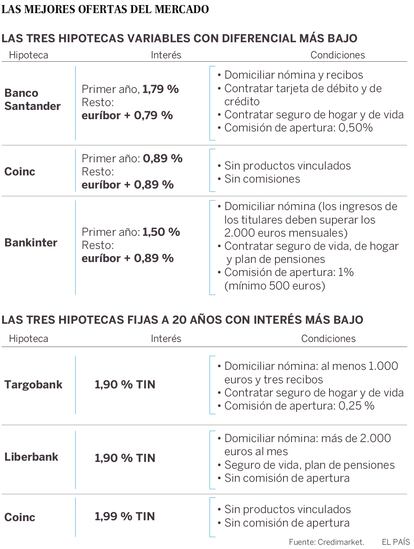

Pero con la subida del eurĻŠbor (en septiembre cerrĻŪ en -0,166%), "en las Ļēltimas semanas tambiĻĶn hemos visto una apuesta clara por las hipotecas variables, con ofertas que incluso dejaban diferenciales por debajo del 0,80%", indica Gonzalvez. BBVA ha bajado al 0,89%, lo mismo que Coinc y Bankinter, Liberbank y Openbank. ING ofrece el 0,99%. Dos dĻŠas antes de la sentencia del Supremo, el Santander anunciĻŪ una rebaja hasta el 0,79%.

Estos prĻĶstamos son ahora los preferidos de la banca, aunque "pueden ser las Ļēltimas ofertas en variable, ante las previsiones del Banco Central Europeo de subir los tipos", opina el director de hipotecas de iAhorro. Y, sobre todo, una vez se conozca la decisiĻŪn del Supremo que va a encallar, de momento, la guerra hipotecaria.

El cliente tendrĻĒ que echar cuentas y decidirse. ?Hipoteca fija o variable? Es la pregunta del millĻŪn. Se trata de productos que hay que pagar durante 20 o 30 a?os ĄŠ?el plazo medio es de 23 a?os, segĻēn el INEĄŠ, sobre todo cuando son prĻĶstamos variables en los que el eurĻŠbor puede dar tantas alegrĻŠas como disgustos. "En 10 a?os hemos pasado del mĻĒximo histĻŪrico de julio de 2008 (5,393%) al mĻŠnimo de febrero y marzo de 2018 (-0,191%)", recuerda Elena GĻŪmez, experta en hipotecas de HelpMyCash. AdemĻĒs, en 20 a?os puede que ni el trabajo, ni el sueldo, ni la pareja sean los mismos.

La hipoteca fija tiene "los tipos mĻĒs bajos que se han ofrecido histĻŪricamente, por lo que es un buen momento para firmar una", sentencia GĻŪmez. Es idĻŪneo para perfiles que no quieren riesgos, aunque es un producto difĻŠcil para los menores de 35 a?os con pocos ahorros, porque su secreto son los plazos de amortizaciĻŪn cortos. Cuanto mĻĒs largos, mĻĒs caros. Que convenga o no depende del tipo. "Compensa contratar la fija siempre y cuando su diferencial estĻĶ por debajo del 2%. Estos cĻĒlculos son para una hipoteca de 120.000 euros a 20 a?os", expone Manuel Gonzalvez. ?QuĻĶ pasa a 30 a?os? El tipo serĻĒ mayor. Si es del 3,1%, ya conviene una variable porque se pagan menos intereses (4.478 euros menos).

Hay quien abre algo mĻĒs la mano. "Una a 30 a?os por debajo del 3% fija es una oferta muy interesante, ya que en tres dĻĶcadas el eurĻŠbor puede cambiar muchĻŠsimo", opina Elena GĻŪmez. Solo con que subiera al 2% ya estarĻŠamos hablando de un interĻĶs del 2,90% (con un diferencial del 0,90%).

Entonces, ?cuĻĒnto va a subir el eurĻŠbor? SegĻēn los expertos, no rozarĻĒ valores positivos hasta la segunda mitad de 2019. DespuĻĶs, "lo normal es que se mueva entre el 1,50% y el 2,50%, quizĻĒs el 3%", apunta Maica LĻŪpez, de CrediMarket. Pero en realidad es imposible saberlo. AsĻŠ que "debemos asegurarnos de poder asumir la cuota sin problemas en caso de que creciera hasta el 2% o el 3%. Si la respuesta es negativa, no debemos ligarnos a este ĻŠndice de referencia", se?ala la portavoz de HelpMyCash. Cuando las entidades hacen el estudio de viabilidad al cliente calculan un escenario en el que el alza es del 4%. Porque "hasta un 0,1% puede significar una diferencia de coste significativa", advierte Gonzalvez.

Luego estĻĒn las hipotecas mixtas para clientes que prefieren tener la misma cuota durante un tiempo. ING, por ejemplo, tiene un tipo fijo del 1,79% durante 10 a?os y luego pasa a variable (eurĻŠbor mĻĒs 0,99%). "En el primer semestre, el 72% de las hipotecas que concedimos fueron variables y el 28% mixtas", dicen en la entidad.

Las cuentas no acaban aquĻŠ. Para hacer mĻĒs atractivo el diferencial, las entidades ofrecen productos vinculados: domiciliar nĻŪmina y recibos, contratar tarjeta de dĻĶbito o crĻĶdito y hacer un gasto mĻŠnimo, suscribir planes de pensiones y seguros de hogar, vida, protecciĻŪn de pagos... El cliente tiene que tratar de deshacerse de la mayorĻŠa y, sobre todo, tener claro si son por un a?o, dos o durante toda la vida de la hipoteca. El Ļēnico seguro obligatorio es el del hogar y no tiene por quĻĶ contratarse con el banco. "Si la entidad baja el tipo un 0,5% y el seguro de la casa cuesta mĻĒs o menos lo mismo que en una aseguradora, podrĻŠa interesar", dice Gonzalvez. O puede que no, a pesar de la rebaja en el interĻĶs, comenta Maica LĻŪpez. Y lo mismo con el seguro de vida. "Con un banco supone pagar un 48,3% mĻĒs", segĻēn Ibervida.

TambiĻĶn importan las comisiones, "tanto al formalizar el prĻĶstamo como durante su vigencia", dicen en ING. Esta entidad es una de las que no aplican gastos de estudio, ni de apertura, ni de amortizaciĻŪn parcial, ni de cancelaciĻŪn total.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma