Inflexi¿«n para las hipotecas: la revisi¿«n con el eur¿¬bor arrojar¿ó este mes subidas por primera vez desde 2014

El indicador al que se atan los pr¿Ğstamos variables cierra septiembre en el -0,166%, tasas menos negativas que hace un a?o

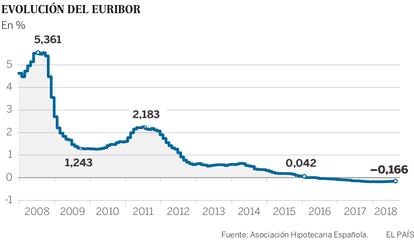

Los hipotecados de Espa?a con pr¿Ğstamos variables empezar¿ón a ver subir sus cuotas por primera vez en muchos a?os. Porque el eur¿¬bor ya es menos ventajoso que hace justo un a?o, y las hipotecas variables, en su inmensa mayor¿¬a, est¿ón sujetas a revisiones cada 12 meses. La subida del coste de los cr¿Ğditos va a ser m¿¬nima, de unos pocos c¿Ğntimos, pero supone un cambio de tendencia. Ser¿ó la primera alza internanual del indicador desde 2014 y para un mes de septiembre, la primera desde 2012. En todo caso, la referencia hipotecaria sigue en tasas negativas y muy lejos de las cotas del 5% que alcanz¿« en 2008.

El eur¿¬bor terminar¿ó septiembre en el -0,166%, frente al -0,168% de septiembre de 2017. Estas dos mil¿Ğsimas har¿ón que aquellos a los que les corresponda una revisi¿«n por parte del banco ahora vean sus cuotas actualizadas con el nuevo porcentaje y sumen unos c¿Ğntimos a su cuota. No ser¿ó un cambio que pesar¿ó en las econom¿¬as familiares, pero es una se?al: la era de los tipos de inter¿Ğs ultrabajos est¿ó cerca del fin y los intereses negativos que ha vivido el eur¿¬bor empezar¿ón a recorrer el camino de vuelta.

En Espa?a la inmensa mayor¿¬a de los pr¿Ğstamos hipotecarios variables se une al eur¿¬bor, un indicador que se forma con la media de los tipos a los que se prestan los bancos. Ese indicador lo publica el Banco Central Europeo cada d¿¬a, pero es el dato de la media mensual el que se usa (salvo contadas excepciones) para marcar los intereses de las hipotecas variables de las familias y actualizarlos cada a?o.

En concreto, los bancos suelen conceder hipotecas con un precio que se basa en el eur¿¬bor y la suma de un diferencial (por ejemplo, eur¿¬bor m¿ós un punto porcentual). As¿¬ se definen las cuotas mensuales. Si en ese momento el eur¿¬bor es del 1%, los intereses aplicados ese a?o ser¿ón del 2%. Y una vez al a?o í¬es la periodicidad habitual pero estar¿ó indicado en los contratos que firman los clientes con las entidadesí¬ el banco revisar¿ó esa ecuaci¿«n y cambiar¿ó el eur¿¬bor que aplica seg¿▓n sea su media ese mes.

Si en el mes de la revisi¿«n con respecto al a?o anterior el eur¿¬bor ha bajado, los intereses para el hipotecado bajar¿ón y sus cuotas mensuales ser¿ón durante 12 meses inferiores a las del a?o que acaba. Si el eur¿¬bor ha subido, se revisar¿ón al alza las cuotas. Desde 2014 la comparaci¿«n con el a?o anterior no hab¿¬a arrojado una subida. En un mes de septiembre no se hab¿¬a producido un alza desde 2012.

El eur¿¬bor toc¿« su cota m¿óxima hace poco m¿ós de una d¿Ğcada: en julio de 2008, con el 5,39%. Ese era el porcentaje que se usaba para revisar los pr¿Ğstamos entonces. Pero tras esa cota, con la crisis ya azotando Europa y Banco Central Europeo tratando de aplacar los problemas del sistema financiero con bajadas de tipos y liquidez barata, el indicador baj¿« y para los hipotecados supuso un alivio importante en sus cuotas. Para todos los que ten¿¬an hipotecas variables, excepto aquellos que en sus contratos ten¿¬an cl¿óusulas suelo, algo muy habitual en los cr¿Ğditos de determinadas entidades, que trataron de proteger su rentabilidad de las bajadas del eur¿¬bor incluyendo topes m¿¬nimos ante la ca¿¬da de los intereses. Los tribunales han ido anulando la mayor¿¬a de esas cl¿óusulas por abusivas, tras varias sentencias del Supremo.

Tasas todav¿¬a negativas

El eur¿¬bor, en todo caso, sigue muy lejos de las cotas de la era de la burbuja inmobiliaria. Quien firm¿« una hipoteca con el eur¿¬bor de septiembre de 2008, durante un a?o pag¿« cuotas con el 5,38% del eur¿¬bor (m¿ós el diferencial pactado con el banco). 12 meses despu¿Ğs, se revis¿« su cuota con el eur¿¬bor al 1,26%. Despu¿Ğs volvi¿« a subir un poco, al 1,42%, en septiembre del 2010; y al 2,067% en 2011. En 2012, con el 0,74%, volvieron las bajadas y ya se encadenaron los a?os siguientes. Solo durante unos meses en 2014 (de marzo a junio) se registraron leves alzas interanuales. Y de nuevo, desde 2014, las bajadas se aceleraron, incluso a tasas negativas desde 2016.

El eur¿¬bor, sin embargo, ha roto la tendencia de bajadas en 2018 otra vez. Toc¿« suelo en marzo de 2018: en el -0,190%. Y a partir de ah¿¬ ha empezado a subir muy ligeramente. Encadena seis meses al alza, dentro todav¿¬a de tasas negativas y m¿¬nimas, pero subidas. Sin embargo los hipotecados todav¿¬a no lo hab¿¬an notado, porque en comparaci¿«n con el a?o anterior la tasa segu¿¬a siendo m¿ós ventajosa. En septiembre el cierre arroja por primera vez una cifra (el -0,166%) que es menos baja que la de 12 meses antes, aunque solo dos mil¿Ğsimas. Y de ah¿¬ que, por primera vez desde 2012, los que en septiembre tengan fijada su cita para la revisi¿«n anual del cr¿Ğdito ver¿ón recalculada su cuota unos c¿Ğntimos.

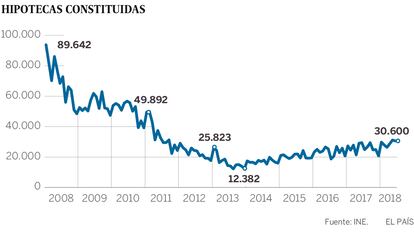

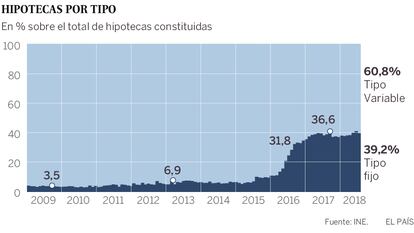

Los que no ver¿ón subir sus hipotecas ser¿ón aquellos que han firmado cr¿Ğditos a tipo fijo. El miedo a asumir subidas como las vividas antes de 2008 y las fuertes campa?as de las entidades han animado este tipo de cr¿Ğditos. El 39% de los pr¿Ğstamos firmados en junio eran a tipo fijo, frente al 3,4% de 2009.

Solo unos c¿Ğntimos m¿ós en la cuota por el momento

La subida de las hipotecas para aquellos que revisen su cr¿Ğdito este mes porque tengan intereses variables ser¿ó m¿¬nimo. Porque el eur¿¬bor es m¿ós alto que hace justo un a?o, pero solo dos mil¿Ğsimas, y adem¿ós el indicador est¿ó todav¿¬a en cotas negativas. Por ejemplo, seg¿▓n el sistema de c¿ólculo que ofrece la Asociaci¿«n Hipotecaria Espa?ola en su web, para un cr¿Ğdito medio de 120.000 euros, a devolver en 20 a?os y con unos intereses fijados en el eur¿¬bor de septiembre m¿ós un punto, la cuota mensual ser¿¬a ahora de 542,93 euros. Con el eur¿¬bor de hace un a?o eran 543,03 euros, diez c¿Ğntimos menos al mes. Con el eur¿¬bor al 5%, como en 2008, esa misma hipoteca hubiera tenido una cuota mensual de casi 860 euros.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma