El BCE guarda la artillerĻŠa

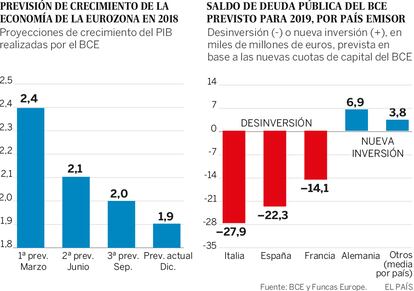

El fin de los estĻŠmulos obligarĻĒ a una desinversiĻŪn de 22.000 millones en bonos espa?oles

El anuncio por parte del BCE de la nueva senda de polĻŠtica monetaria pone de manifiesto la limitada capacidad de respuesta de la que dispone la economĻŠa espa?ola ante nuevas turbulencias. Como se anticipaba, FrĻĒncfort ha decidido acabar con el programa de compra de deuda pĻēblica, un instrumento que ha sido clave en la recuperaciĻŪn econĻŪmica. TambiĻĶn reinvertirĻĒ los bonos segĻēn vayan venciendo, de manera que se mantendrĻĒ el saldo de tĻŠtulos que tiene en cartera durante un tiempo prolongado, que podrĻŠa ir mĻĒs allĻĒ del momento en que se produzca el aumento de tipos de interĻĶs que se espera para finales de 2019, o incluso mĻĒs tarde.

Sin embargo, en la prĻĒctica, las condiciones monetarias serĻĒn menos favorables de lo que se deriva de estas decisiones. Y es que la polĻŠtica de reinversiĻŪn de los bonos se aplica de manera distinta entre paĻŠses como consecuencia de la revisiĻŪn de las cuotas de capital del banco central, que son las que se utilizan para establecer lĻŠmites nacionales de compra de bonos. Como la cuota de Espa?a (junto con Francia e Italia) se ha revisado a la baja, el volumen de reinversiĻŪn tendrĻĒ que ajustarse, lo que implica una desinversiĻŪn en tĻŠtulos de deuda espa?ola de cerca de 22.000 millones. Esto, que es solo en torno al 10% del total de necesidad de financiaciĻŪn para 2019, podrĻŠa, de concentrarse en un plazo demasiado corto, presionar sobre los mercados.

La cuestiĻŪn no es menor, porque el propio BCE reconoce que la economĻŠa europea se ha debilitado. SegĻēn los analistas del Banco Central, este a?o el crecimiento de la eurozona no llegarĻĒ ni al 2% (medio punto menos que la previsiĻŪn realizada en marzo) y en 2019 la previsiĻŪn es de apenas el 1,7%. De las declaraciones de Draghi se desprende una preocupaciĻŪn por las tensiones comerciales internacionales, las incertidumbres en torno al Brexit, el parĻŪn de la economĻŠa italiana y los impactos de las revueltas de los chalecos amarillos en Francia.

Mientras que el paraguas monetario se repliega, la polĻŠtica fiscal apenas dispone de capacidad de respuesta a un eventual cambio de ciclo. Todo ello por no haber reducido los dĻĶficits durante la expansiĻŪn. La Ļēltima reuniĻŪn del Eurogrupo se ha saldado sin acuerdo sobre la creaciĻŪn de un presupuesto europeo anti-cĻŠclico. La Ą°liga hanseĻĒticaĄą, que agrupa a paĻŠses como Holanda y Finlandia fĻĶrreamente opuestos a un mayor protagonismo de Europa en la gestiĻŪn macroeconĻŪmica, ha logrado bloquear el eje franco-alemĻĒn que abogaba por crear un seguro europeo de desempleo o un colchĻŪn de inversiones para contrarrestar futuras recesiones.

Si bien el Eurogrupo ha avanzado en la uniĻŪn bancaria, gracias al fortalecimiento de los instrumentos de resoluciĻŪn, todavĻŠa faltan piezas clave. No hay avances sobre el seguro europeo de depĻŪsitos, uno de los principales cortafuegos para prevenir contagios entre crisis bancarias y de deuda pĻēblica ĄŠun bucle diabĻŪlico que se desencadenĻŪ en nuestro paĻŠs en 2010, provocando la recaĻŠda en la recesiĻŪn y una ola de paroĄŠ.

Ante estas perspectivas y la necesidad de mantener potentes estĻŠmulos monetarios, el BCE abre la puerta a inyecciones de liquidez (operaciones de refinanciaciĻŪn a largo plazo) con el objetivo de animar el crĻĶdito bancario. TambiĻĶn espera un repunte de salarios para impulsar la demanda, sin temor a reducir un superĻĒvit externo europeo que alcanza mĻĒximos histĻŪricos y es mirado con recelo desde el otro lado del AtlĻĒntico.

En este contexto, unido al escaso margen fiscal, la economĻŠa espa?ola necesita un shock de confianza. La adopciĻŪn de una senda de dĻĶficit y de unos presupuestos generales del Estado coherentes con los objetivos serĻŠa un paso. Otro serĻŠa el anuncio de un plan de reformas para corregir desequilibrios (en el mercado laboral, pensiones, educaciĻŪn, precio de la electricidad), asentando las bases del crecimiento y de la cohesiĻŪn social. TambiĻĶn es el momento de un mayor protagonismo de Espa?a en la reforma de la eurozona, para que la onda expansiva no dependa tanto de las decisiones del BCE.

Raymond Torres es director de Coyuntura de Funcas. En Twitter, @RaymondTorres_

Eurozona

El BCE prevĻĶ un crecimiento de la economĻŠa de la eurozona de 1,9% en 2018 y 1,7% en 2019 (una dĻĶcima menos que la anterior previsiĻŪn para ambos a?os, realizada hace tan solo tres meses). Los indicadores de coyuntura, como el ĻŠndice PMI, apuntan a una desaceleraciĻŪn durante el tramo final del a?o. El ĻŠndice para diciembre indicarĻŠa un crecimiento en el cuarto trimestre inferior al 0,2% registrado en el tercero. En Francia, el ĻŠndice apunta a un estancamiento por el impacto de las protestas en el comercio y el turismo.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.