La circularidad del anĻĒlisis ortodoxo

La cronificaciĻŪn de excedentes empresariales plantea un desafĻŠo a la polĻŠtica econĻŪmica

Las reciĻĶn concluidas reuniones del Fondo Monetario Internacional, principal cita de los ministros de economĻŠa y banqueros centrales del mundo, centraron buena parte de sus debates en la desaceleraciĻŪn global. Esta es una cuestiĻŪn crucial para la economĻŠa espa?ola que se enfrenta a la ardua tarea de seguir creciendo sin renunciar al superĻĒvit externo.

Como en otras ocasiones, el Fondo alerta de los riesgos del proteccionismo a la vez que anima a los gobiernos a realizar reformas para fortalecer la oferta, pero que no ahonden en las desigualdades (una cuestiĻŪn cada vez mĻĒs presente en el recetario, aunque sin la concreciĻŪn que se merecerĻŠa).

Sin embargo, los expertos son conscientes de las limitaciones inherentes a este tipo de polĻŠticas para reactivar la economĻŠa a corto plazo y saben que, sin medidas de estĻŠmulo a la demanda, crece la amenaza de un fin de ciclo abrupto. El problema es que los objetivos de contenciĻŪn de deuda pĻēblica no dejan margen de respuesta a la polĻŠtica fiscal, y que la polĻŠtica monetaria se estĻĒ quedando sin municiĻŪn.

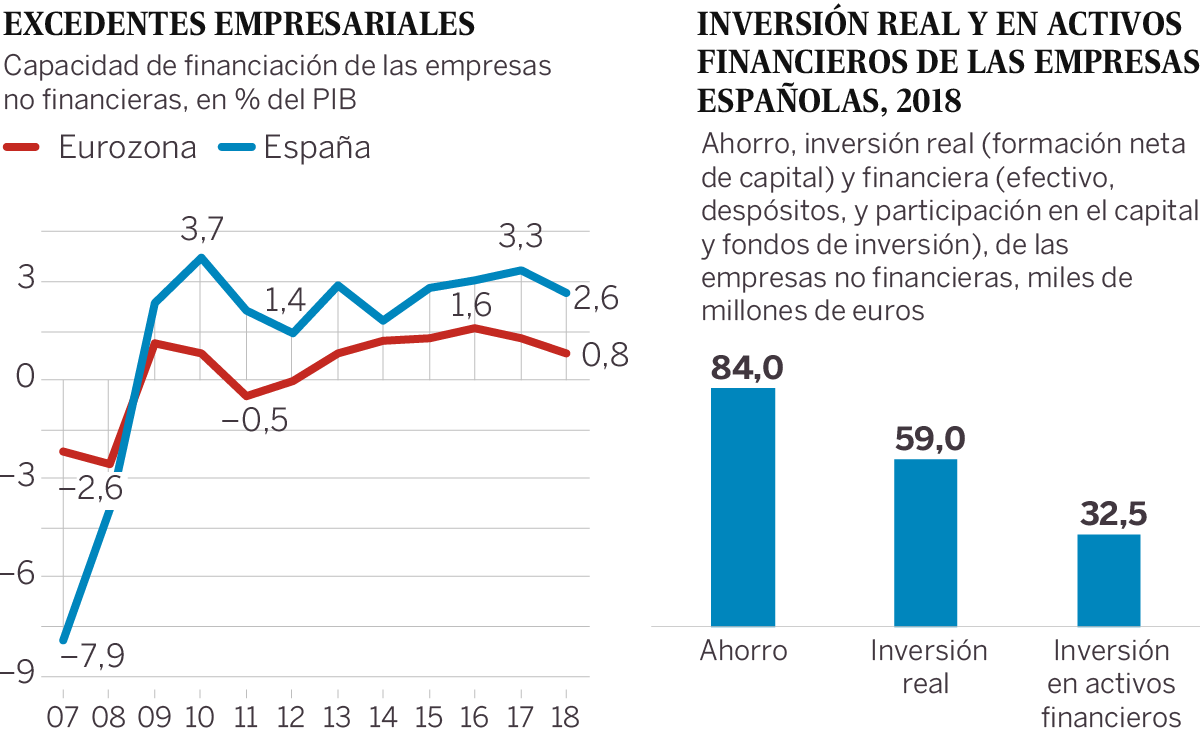

En nuestro paĻŠs, la creciente impotencia de la polĻŠtica econĻŪmica se refleja en las cuentas financieras divulgadas esta semana por el Banco de Espa?a. Estas cuentas muestran que, por el lado de las familias, una nueva relajaciĻŪn monetaria y del crĻĶdito no es deseable. Su capacidad de ahorro se encuentra en mĻŠnimos, mientras que se extiende el recurso al crĻĶdito para mantener el nivel de vida. En 2018, la deuda de los hogares aumentĻŪ (en 1.900 millones de euros) por primera vez en una dĻĶcada, quebrando el proceso de saneamiento financiero emprendido desde el inicio de la crisis. Un abaratamiento adicional del crĻĶdito agravarĻŠa las tendencias en curso, abriendo un nuevo frente de vulnerabilidad. En el contexto actual, la Ļēnica forma de seguir impulsando el consumo privado de manera sostenible es incrementando la renta de las familias, y no recurriendo al crĻĶdito.

Las empresas, que gozan de una sĻŪlida posiciĻŪn financiera, estĻĒn mejor posicionadas para responder a nuevos estĻŠmulos, ampliando capacidad productiva o adaptĻĒndola a la revoluciĻŪn de la tecnologĻŠa digital. Sin embargo, no parecen interesadas en aprovechar el crĻĶdito barato para incrementar sus inversiones. En realidad, optan por mantener cuantiosos excedentes, que en 2018 se elevaron a cerca de 32.000 millones (datos de capacidad de financiaciĻŪn, que se obtienen restando la inversiĻŪn de los beneficios empresariales netos de impuestos, cotizaciones y pago de intereses). Estos excedentes, que apenas se utilizan ya para desendeudarse, se quedan en los bancos (el total de efectivo y depĻŪsitos en las entidades aumentĻŪ en 10.000 millones), o sirven para comprar participaciones en capital y fondos de inversiĻŪn (22.500 millones) entre otros activos financieros.

La situaciĻŪn excedentaria de las empresas es una Ą°anomalĻŠaĄą que comparte nuestro paĻŠs con otros de nuestro entorno europeo ĄŠen ĻĶpocas anteriores sucedĻŠa lo contrario, es decir que las empresas recurrĻŠan a los mercados o a prĻĶstamos bancarios para cubrir sus necesidades de inversiĻŪnĄŠ. Tampoco es una situaciĻŪn muy ventajosa, teniendo en cuenta los magros intereses recibidos por las empresas por sus inversiones financieras (apenas un 0,7% del total invertido, inferior a la inflaciĻŪn). La posiciĻŪn excedentaria de las empresas no financieras, y por quĻĶ no se movilizan mĻĒs beneficios para invertir en la economĻŠa real, es uno de los principales puzles de la economĻŠa espa?ola y europea en general. En cualquier caso, parece inverosĻŠmil que la nueva ronda de operaciones de liquidez proyectadas por el BCE (TLTRO III), que consisten en facilitar la financiaciĻŪn bancaria de las empresas, vaya a tener un impacto significativo sobre la inversiĻŪn.

En definitiva, no debemos sobreestimar la capacidad de acciĻŪn del BCE, por si solo, para reactivar la economĻŠa europea y prolongar nuestra expansiĻŪn. El Fondo recomienda mayor protagonismo de la polĻŠtica fiscal, pero recuerda que esto sĻŪlo es posible en paĻŠses que disponen de un margen para ello. Un razonamiento circular, que pone de manifiesto el agotamiento de la ortodoxia en tiempos de cambio estructural.

Raymond Torres es director de Coyuntura en Funcas. En Twitter: @RaymondTorres

PrĻĶstamos a empresas

SegĻēn la encuesta prĻĶstamos bancarios del BCE, la demanda por parte de las empresas se redujo durante el primer trimestre del presente a?o. Son un 20% mĻĒs las entidades que responden que disminuye la demanda para la inversiĻŪn empresarial que aquellas que opinan lo contrario (sin cambios con el trimestre anterior). El principal factor que explica la dĻĶbil demanda es la existencia de fuentes alternativas de financiaciĻŪn, lo que incluye los excedentes empresariales o el recurso al mercado mediante la emisiĻŪn de bonos y acciones. El tipo de interĻĶs de los prĻĶstamos no es un factor limitativo.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.