Espa?a: un paĻŠs de ahorradores ĄŪenladrilladosĄŊ

El dinero se destina sobre todo a vivienda y lo que queda va en gran medida a depĻŪsitos cuya rentabilidad no supera a la inflaciĻŪn

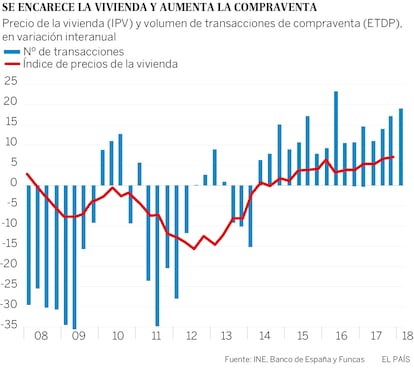

Las familias espa?olas son ricas. No en ahorros, pero sĻŠ en ladrillo. Casi tres cuartas partes del ahorro familiar estĻĒ en vivienda: un 50% es la habitual y el 24% restante son segundas residencias, suelo u otro tipo de inmuebles, segĻēn la Encuesta Financiera del BCE. AsĻŠ, los hogares espa?oles acumulan mĻĒs patrimonio inmobiliario que la media de la zona euro, donde el ladrillo pesa un 68%.Y, ademĻĒs, curadas las heridas de la burbuja, la inversiĻŪn en vivienda ha vuelto a crecer, si bien su nivel se mantiene muy por debajo de los a?os del boom. "La riqueza inmobiliaria se incrementĻŪ un 25,7% en 2018 desde los mĻŠnimos alcanzados en 2013, aunque todavĻŠa es un 16,1% inferior al pico de 2008, previo al pinchazo de la burbuja", explican fuentes de Bankinter.

Sin embargo, que las familias espa?olas "ahorren" a travĻĶs del ladrillo no es tan buena idea como se piensa, sobre todo cuando vienen mal dadas y la casa pierde valor justo en el momento en que se necesita capitalizar. "Es un activo no lĻŠquido, no tiene valoraciĻŪn diaria y el inversor no diversifica. La gente piensa que es su plan de pensiones, pero deberĻŠan desterrar esa idea porque es ineficiente", dice Enrique Borrajeros, presidente del ComitĻĶ de ComunicaciĻŪn de la AsociaciĻŪn Europea de AsesorĻŠa y PlanificaciĻŪn Financiera en Espa?a (EFPA).

"El problema viene cuando para comprar vivienda, los espa?oles tienen que hacer un sobreesfuerzo financiero enorme endeudĻĒndose muy por encima de sus posibilidades y arrastrando a lo largo de los a?os una carga que puede llegar a ser muy gravosa. Se toma la decisiĻŪn de comprar casa como si fuera un bien de consumo y no un bien de inversiĻŪn, sin hacer una reflexiĻŪn o estudio previo de si se estĻĒ comprando caro o barato, si las condiciones financieras son las adecuadas o si es correcto el horizonte temporal elegido", advierte Javier Santacruz Cano, investigador de la FundaciĻŪn de Estudios Financieros. No es de extra?ar, dice, que hasta los 34 a?os la ratio de deuda sobre ingresos mensuales se eleve hasta 288 veces, frente a 25 veces en Alemania. "Es una muy mala soluciĻŪn pensando en hacer lĻŠquido el activo y en tener una cartera diversificada. AdemĻĒs, pensemos en destinar 100.000 euros en un piso y que el inquilino no te pague. Es mejor tener esos 100.000 euros en fondos de inversiĻŪn inmobiliaria, por ejemplo", alega Jordi Fabregat, profesor del departamento de Control y DirecciĻŪn Financiera de ESADE.

Hay algo peor y es que para los espa?oles la vivienda es la mejor herencia que se puede dejar a los hijos. Esa mentalidad perjudica y mucho a los mayores de 65 a?os con una baja pensiĻŪn pero con viviendas cuyo valor es de varios cientos de miles de euros. Productos como la hipoteca inversa servirĻŠan para transformar la casa en dinero para completar la pensiĻŪn, aunque de momento en Espa?a estos productos se miran con recelo. AdemĻĒs, algunos bancos dejaron de comercializarlos en cuanto se dictaron varias sentencias a favor de los herederos.

Las familias espa?olas tampoco son muy amigas de los activos financieros. Su peso apenas roza el 15%. La inversiĻŪn anual per cĻĒpita se sitĻēa en 642 euros al a?o, mientras que en la zona euro es de 1.432 euros. ?Por quĻĶ? Los nĻēmeros hablan por sĻŠ solos. SegĻēn el Banco de Espa?a, la rentabilidad bruta del alquiler de casa, incluida la plusvalĻŠa, fue del 10,7% en enero (3,9% solo el alquiler). En cambio, los bonos del Estado a 10 a?os dieron un 1,4%, los depĻŪsitos el 0,1% y la inversiĻŪn en Bolsa cayĻŪ un 3,8%. La rentabilidad media anual de los planes de pensiones (a 10 a?os) es del 3,11%. Y los fondos de inversiĻŪn nacionales acumularon en los primeros cinco meses del a?o una rentabilidad media del 3,2%, segĻēn Inverco.

Lo peor es que esa riqueza financiera se concentra, sobre todo, en depĻŪsitos, uno de los vehĻŠculos de ahorro preferidos por los espa?oles, a pesar de la escasa rentabilidad que proporcionan en un entorno de mercado con tipos de interĻĶs en mĻŠnimos histĻŪricos y con pocos visos de cambiar a corto plazo. SegĻēn el Banco de Espa?a, la rentabilidad media ponderada que ofrecen se sitĻēa en torno al 0,05%. Muy lejos de los a?os en los que estos productos con bajo riesgo daban el 4%. Es mĻĒs, los bancos no descartan ahora cobrar a los hogares por guardar su dinero.

El ahorro en depĻŪsitos de los hogares superĻŪ por primera vez los 811.000 millones el pasado mes de febrero, segĻēn el Banco de Espa?a. Si se suman los de las empresas, el dinero acumulado supera el billĻŪn de euros. El ahorrador espa?ol es extremadamente conservador y lo Ļēnico que busca es tener sus euros a salvo, algo que tambiĻĶn tiene que ver con la falta de cultura financiera y la desconfianza por escĻĒndalos como el de las preferentes. Pero se equivoca, porque no estĻĒ resguardado de una de las mayores amenazas para el ahorro: la inflaciĻŪn (reflejada en el IPC), que les hace perder poder adquisitivo dĻŠa tras dĻŠa. La inflaciĻŪn se situĻŪ en el 0,8% en mayo.

El miedo se penaliza

Los 10.000 euros depositados en una cuenta o en un depĻŪsito a un a?o han perdido el 18% de su valor en los Ļēltimos 16 a?os, dicen en ING. Esta entidad anima a que los ahorradores sean inversores para democratizar la inversiĻŪn. Ya son varias las entidades que tratan de desviar parte de los recursos de los depĻŪsitos de sus clientes hacia sus fondos de inversiĻŪn. A la banca tambiĻĶn le interesa, ya que les permite cobrar comisiones y mejorar sus ingresos. "El ahorrador sigue echando mano de los depĻŪsitos porque piensa que poner un 10% o un 15% en renta variable es asumir un riesgo, cuando el verdadero riesgo es no tener suficiente rentabilidad y perder poder adquisitivo por la inflaciĻŪn", comenta Borrajeros.

Todos los expertos coinciden en que para que el ahorrador supere, al menos, el efecto de la inflaciĻŪn tiene que perder el miedo a la renta variable y asumir cierto riesgo. El ahorro se debe proyectar a medio-largo plazo y aunque perder un euro hoy no sea importante, perderlo durante los prĻŪximos 20 a?os es una ruina. En Abante Asesores recomiendan una cartera de fondos de inversiĻŪn, porque "fiscalmente y financieramente es lo mĻĒs efectivo", dice Paula SatrĻēstegui, directora de planificaciĻŪn financiera de la compa?ĻŠa. La cartera depende de la aversiĻŪn al riesgo y la edad del cliente (los a?os en los que necesite disponer del dinero).

Por ejemplo, si se piensa en comprar una casa en la playa a un a?o vista lo mĻĒs lĻŪgico es tener menos exposiciĻŪn al riesgo. En cambio, si se trata de ahorrar para la jubilaciĻŪn el peso de la renta variable debe ser mayor. "Un 20% es lo mĻŠnimo; de ahĻŠ para arriba", indican en Abante, que cuenta con un perfil de ahorrador con una media de 50 a?os (y sus hijos). Una cartera moderada, con una rentabilidad del 2,5%, debe tener un 50% en renta variable, explica SatrĻēstegui.

Enrique Borrajeros, de EFPA Espa?a, recomienda tener algo de liquidez para hacer frente a posibles gastos inesperados. Y a partir de ahĻŠ, el 80% del patrimonio lo coloca en fondos y planes de pensiones para obtener una rentabilidad de entre el 4% y el 6%, esa que antes daban la letras del tesoro. Cree que la exposiciĻŪn a renta variable deberĻŠa partir del 30%.

Aunque, cuanto mĻĒs joven, mĻĒs riesgo: entre un 50% y un 100% de renta variable. Los jĻŪvenes, con salarios bajos, trabajos temporales y teniendo que hacer frente a un alquiler o una hipoteca, no tienen capacidad para ahorrar, a no ser que vivan con sus padres. Aunque no puedan guardar ni un euro, curiosamente tienen una concienciaciĻŪn mayor del ahorro. EstĻĒn convencidos de que no tendrĻĒn prestaciones para su jubilaciĻŪn, segĻēn una encuesta de Abante Asesores. Sus patrones de ahorro (cuando los tienen) son distintos y "la vivienda ya no es el activo preferido", a?ade Borrajeros.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma