La desaceleraciĻŪn se toma un respiro

El margen de maniobra se estrecha por la menor recaudaciĻŪn en el impuesto de sociedades

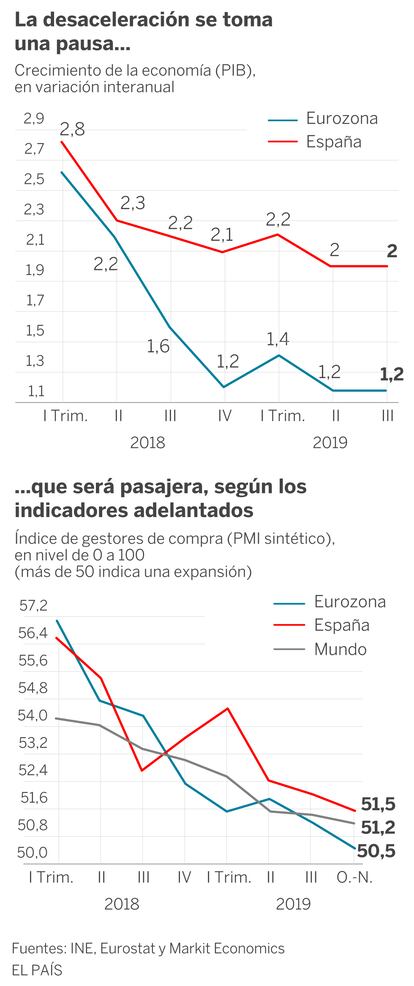

El deterioro de la economĻŠa mundial iniciado desde mediados de 2018 se estĻĒ suavizando. Los ĻŠndices de actividad, como los indicadores de confianza y de gestores de compra, disponibles hasta noviembre, apuntan a un leve repunte para el cierre del a?o. Una tendencia avalada por el dato de crecimiento del tercer trimestre para la eurozona, sin cambios con respecto al segundo, quebrando un declive que no parecĻŠa tocar fin.

Esta es una buena noticia para una economĻŠa espa?ola que venĻŠa perdiendo ritmo por la adversidad de los vientos externos. Las exportaciones parecen haber recuperado un cierto brillo pese al desplome de los mercados mundiales. En septiembre, las ventas en el exterior se incrementaron a un ritmo anual del 6,8%. Incluso el sector del automĻŪvil parece haber detenido su declive.

Por otra parte, como ya se venĻŠa advirtiendo, el empleo sigue creciendo, sosteniendo el consumo. En tĻĶrminos desestacionalizados por Funcas, la afiliaciĻŪn se incrementĻŪ en noviembre en cerca de 22.000 personas, es decir a un ritmo anual del 2,3%, confirmando una capacidad de resistencia inĻĶdita del mercado laboral.

La desaceleraciĻŪn se toma

una pausa...

Crecimiento de la economĻŠa (PIB),

en variaciĻŪn interanual

Eurozona

2,9

2,7

2,5

2,3

2,1

1,9

1,7

1,5

1,3

1,1

2,8

Espa?a

2,3

2,2

2,2

2,1

2

2

2,2

1,4

1,6

1,2

1,2

1,2

I Trim.

II

III

IV

I Trim.

II

III

2018

2019

...que serĻĒ pasajera, segĻēn los

indicadores adelantados

?ndice de gestores de compra (PMI sintĻĶtico),

en nivel de 0 a 100

(mĻĒs de 50 indica una expansiĻŪn)

Eurozona

57,2

56,4

55,6

54,8

54,0

53,2

52,4

51,6

50,8

50,0

Espa?a

Mundo

51,5

51,2

50,5

I Trim.

II

III

IV

I Trim.

II

III

O.-N.

2018

2019

Fuentes: INE, Eurostat y Markit Economics

EL PA?S

La desaceleraciĻŪn se toma

una pausa...

Crecimiento de la economĻŠa (PIB),

en variaciĻŪn interanual

Eurozona

2,9

2,7

2,5

2,3

2,1

1,9

1,7

1,5

1,3

1,1

2,8

Espa?a

2,3

2,2

2,2

2,1

2

2

2,2

1,4

1,6

1,2

1,2

1,2

I Trim.

II

III

IV

I Trim.

II

III

2018

2019

...que serĻĒ pasajera, segĻēn los

indicadores adelantados

?ndice de gestores de compra (PMI sintĻĶtico),

en nivel de 0 a 100

(mĻĒs de 50 indica una expansiĻŪn)

Eurozona

57,2

56,4

55,6

54,8

54,0

53,2

52,4

51,6

50,8

50,0

Espa?a

Mundo

51,5

51,2

50,5

I Trim.

II

III

IV

I Trim.

II

III

O.-N.

2018

2019

Fuentes: INE, Eurostat y Markit Economics

EL PA?S

...que serĻĒ pasajera, segĻēn los

indicadores adelantados

La desaceleraciĻŪn se toma

una pausa...

Crecimiento de la economĻŠa (PIB),

en variaciĻŪn interanual

?ndice de gestores de compra (PMI sintĻĶtico),

en nivel de 0 a 100

(mĻĒs de 50 indica una expansiĻŪn)

Eurozona

2,9

2,7

2,5

2,3

2,1

1,9

1,7

1,5

1,3

1,1

2,8

Eurozona

57,2

56,4

55,6

54,8

54,0

53,2

52,4

51,6

50,8

50,0

Espa?a

Espa?a

Mundo

2,3

2,2

2,2

2,1

2

2

2,2

51,5

1,4

1,6

51,2

1,2

1,2

1,2

50,5

I Trim.

II

III

IV

I Trim.

II

III

O.-N.

I Trim.

II

III

IV

I Trim.

II

III

2018

2019

2018

2019

Fuentes: INE, Eurostat y Markit Economics

EL PA?S

Algunas voces pronostican una aceleraciĻŪn de nuestra economĻŠa, o cuanto menos una estabilizaciĻŪn del crecimiento en torno al 2%. Sin embargo tal diagnĻŪstico parece prematuro, porque las tensiones proteccionistas que lastran la economĻŠa mundial no han desaparecido. Si bien se alude a un posible acuerdo entre EE UU y China, este tarda en producirse. AdemĻĒs, la administraciĻŪn Trump amenaza con nuevas subidas de aranceles, esta vez contra los productos europeos y de paĻŠses emergentes.

Por otra parte, en plena guerra comercial, la actividad de arbitraje de la OMC se ha paralizado. Su mecanismo de resoluciĻŪn de conflictos cesarĻĒ de funcionar este mismo mes, a falta de acuerdo entre los paĻŠses miembros acerca del nombramiento de nuevos jueces en sustituciĻŪn de los que terminan su mandato. Por tanto vamos hacia un sistema multilateral con reglas dĻĶbiles, nada propicio a la inversiĻŪn. Esto es ya palpable en el parĻŪn de la inversiĻŪn directa extranjera en Espa?a.

Tampoco se atisba una mejora del consumo de las familias o de la inversiĻŪn, es decir de la demanda privada, que contrarreste el contexto internacional. Prueba de ello, la caĻŠda de la producciĻŪn industrial registrada en octubre, sobre todo en el sector de bienes de consumo. Tras las Ļēltimas dosis expansivas de la era Draghi, poco mĻĒs se puede esperar del BCE para estimular la demanda privada, tanto en Espa?a como en el resto de Europa, habida cuenta de la oposiciĻŪn ya explĻŠcita de los halcones, que consideran que el banco central ha ido demasiado lejos.

En cuanto a la demanda pĻēblica, su evoluciĻŪn se modera por el escaso margen de maniobra fiscal en nuestro paĻŠs, agravado por la preocupante caĻŠda de la recaudaciĻŪn en materia de impuesto de sociedades ĄŠun descenso de 2.200 millones hasta octubreĄŠ. En Europa, numerosos responsables apelan a un incremento sustancial de la inversiĻŪn pĻēblica u otras medidas de estĻŠmulo en paĻŠses con superĻĒvit como Alemania, o creando un mecanismo de respuesta cĻŠclico pilotado a nivel comunitario. Esto, que es ya un mantra, nos vendrĻŠa bien, pero sabemos que no se va a materializar a corto plazo por las diferencias ideolĻŪgicas o de diagnĻŪstico entre paĻŠses. La inercia de la polĻŠtica fiscal se refleja en la evaluaciĻŪn realizada por la ComisiĻŪn Europea de los planes presupuestarios de los paĻŠses miembros para 2020. SegĻēn los cĻĒlculos de Bruselas, el impulso fiscal esperado es prĻĒcticamente nulo, y por tanto el manejo de la coyuntura europea seguirĻĒ siendo monopolio del BCE.

Todo apunta a que estamos asistiendo a una pausa temporal en la actual fase de desaceleraciĻŪn. Si bien no hay indicios de una nueva crisis, urgen medidas de correcciĻŪn de los desequilibrios y reformas del modelo productivo. AsĻŠ es como nos fortaleceremos frente a las vicisitudes de la economĻŠa global.

Raymond Torres es director de coyuntura en Funcas. En Twitter: @RaymondTorres_

Eurozona

En el tercer trimestre el PIB de la eurozona se incrementĻŪ un 0,2%, lo mismo que el anterior, lo que representa un 1,2% con respecto a un a?o antes. El principal factor de crecimiento es el consumo de las familias, impulsado por la creaciĻŪn de empleo y el repunte de los salarios. Por el contrario, la inversiĻŪn se ralentiza y apenas aporta actividad, mientras que el sector exterior la detrae. La industria manufacturera europea sigue registrando caĻŠdas de actividad, aunque algo menos que en el anterior trimestre. Los servicios tecnolĻŪgicos son los que mĻĒs crecen.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.