Gui?os a la econom¿¬a y una sombra

Aparecen se?ales de reactivaci¿«n, enturbiadas por el legado de d¿Ğficit p¿▓blico

El pulso de la econom¿¬a late al ritmo de la desaceleraci¿«n, sin grandes cambios con respecto al pasado ejercicio, y sin embargo aparecen algunas se?ales de reactivaci¿«n que, de confirmarse, podr¿¬an reservarnos una sorpresa. De momento, el crecimiento palidece y durante los dos pr¿«ximos trimestres podr¿¬a situarse por debajo del 1,9% alcanzado en 2019 como consecuencia de la cuasi crisis en buena parte de la industria y del estancamiento del comercio internacional. Tanto la producci¿«n industrial como los indicadores avanzados del sector apuntan a una actividad deprimida en el arranque de 2020.

Por su parte, los servicios mantienen su buena t¿«nica, aunque sin evitar la p¿Ğrdida global de vigor. El principal ¿¬ndice de actividad del sector divulgado esta semana por el INE muestra un incremento en noviembre del 2,6% con respecto a un a?o antes, y los indicadores avanzados para el inicio de 2020 van en la misma direcci¿«n.

Los brotes verdes provienen, en primer lugar, del sector del autom¿«vil. En diciembre la producci¿«n se increment¿« un sorprendente 21% y las exportaciones lo hicieron a un ritmo similar, principalmente por el dinamismo en el segmento de veh¿¬culos h¿¬bridos y el¿Ğctricos. El sector se est¿ó adaptando a los cambios en las pautas de movilidad y en la demanda, cada vez m¿ós concienciada de la importancia de la lucha contra el cambio clim¿ótico. Y los gobiernos, tras un periodo de incertidumbre, empiezan a despejar el horizonte normativo.

La inversi¿«n productiva impulsa

el crecimiento

Inversi¿«n en maquinaria y equipo, en niveles

(2013=100)

Espa?a

Previsi¿«n

Funcas

Eurozona

145

135

125

115

105

95

139,7

129,0

2013

2014

2015

2016

2017

2018

2019

Pero el d¿Ğficit p¿▓blico se resiste

a disminuir

Previsiones sobre el d¿Ğficit, del plan

presupuestario del Gobierno y a pol¿¬ticas

constantes (estimaci¿«n de Funcas)

Pol¿¬ticas constantes

2,8

2,4

2,0

1,6

1,2

0,8

0,4

0,0

Plan presupuestario

2,2

0,0

2018

2019

2020

2021

2022

Fuentes: INE, Gobierno y Funcas.

EL PA?S

La inversi¿«n productiva impulsa

el crecimiento

Inversi¿«n en maquinaria y equipo, en niveles

(2013=100)

Espa?a

Previsi¿«n

Funcas

Eurozona

145

135

125

115

105

95

139,7

129,0

2013

2014

2015

2016

2017

2018

2019

Pero el d¿Ğficit p¿▓blico se resiste

a disminuir

Previsiones sobre el d¿Ğficit, del plan presupuestario

del Gobierno y a pol¿¬ticas constantes

(estimaci¿«n de Funcas)

Pol¿¬ticas constantes

2,8

2,4

2,0

1,6

1,2

0,8

0,4

0,0

Plan presupuestario

2,2

0,0

2018

2019

2020

2021

2022

Fuentes: INE, Gobierno y Funcas.

EL PA?S

La inversi¿«n productiva impulsa

el crecimiento

Pero el d¿Ğficit p¿▓blico se resiste

a disminuir

Inversi¿«n en maquinaria y equipo, en niveles

(2013=100)

Previsiones sobre el d¿Ğficit, del plan

presupuestario del Gobierno y a pol¿¬ticas

constantes (estimaci¿«n de Funcas)

Espa?a

Previsi¿«n

Funcas

Eurozona

Pol¿¬ticas constantes

145

135

125

115

105

95

2,8

2,4

2,0

1,6

1,2

0,8

0,4

0,0

Plan presupuestario

139,7

2,2

129,0

0,0

2018

2019

2020

2021

2022

2013

2014

2015

2016

2017

2018

2019

Fuentes: INE, Gobierno y Funcas.

EL PA?S

La pausa en el conflicto comercial entre EE UU y China es otro paso en la buena direcci¿«n, y motiva que el FMI vaticine un pr¿«ximo repunte de los intercambios internacionales. Esto aportar¿¬a algo de aire a la econom¿¬a mundial, en especial en Alemania, uno de nuestros principales mercados, que doblar¿¬a su crecimiento con respecto a 2019.

Adem¿ós, ante la ausencia de presiones inflacionistas, los bancos centrales mantienen sus econom¿¬as bajo perfusi¿«n monetaria. Para Europa esto significa la persistencia de tipos de inter¿Ğs excepcionalmente bajos durante los dos pr¿«ximos a?os, por lo menos, y la inyecci¿«n de copiosas dosis de liquidez. Todo ello contribuir¿ó a sostener el cr¿Ğdito y la actividad, aunque a cambio de nuevos riesgos en materia de estabilidad financiera. Prueba de ello, el volumen de transacciones en el mercado interbancario de liquidez í¬que es donde se determinan los principales tipos de inter¿Ğs como el eur¿¬bor, que sirve de referencia para las hipotecasí¬se ha desplomado. Esto nos expone a fen¿«menos de volatilidad financiera, como ocurre en EE UU desde septiembre pasado.

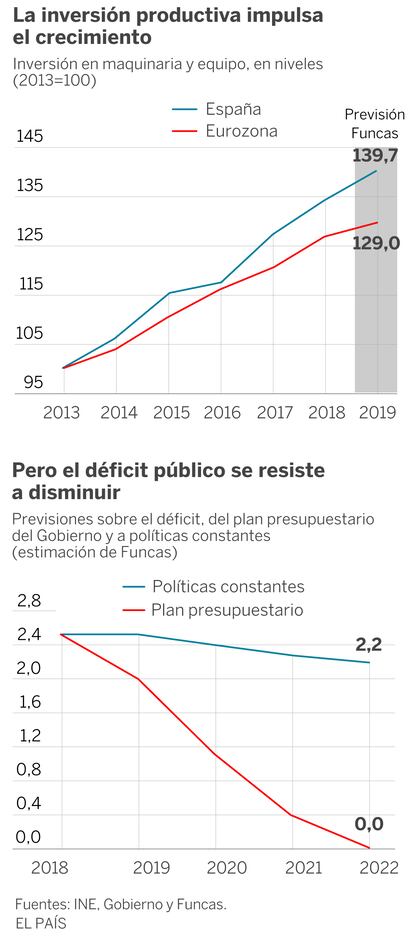

Con todo, se prev¿Ğ un crecimiento del 1,5% para el conjunto de 2020. Fruto de la leve recuperaci¿«n global anticipada por los principales organismos internacionales, la desaceleraci¿«n de la econom¿¬a espa?ola podr¿¬a tocar fondo durante la segunda parte del a?o, facilitando un repunte en 2021. La inversi¿«n en equipo se mantendr¿ó como uno de los componentes m¿ós din¿ómicos.

El principal escollo viene del nivel heredado de d¿Ğficit p¿▓blico. Durante los tres primeros trimestres de 2019, el desequilibrio acumulado alcanz¿« cerca de 19.000 millones, frente al objetivo para todo el a?o de 25.000 millones (seg¿▓n el plan presupuestario de octubre). Las informaciones disponibles de ejecuci¿«n presupuestaria, que confirman la pauta de todos los anteriores cierres de ejercicio, muestran que el agujero para el conjunto del a?o ser¿¬a de no menos de 31.000 millones. Es decir, 2,5% del PIB, medio punto por encima del objetivo e incluso tres d¿Ğcimas m¿ós que la estimaci¿«n de Airef realizada tan solo el mes pasado.

Esta posici¿«n, si bien decepcionante con respecto a las expectativas, no condiciona la expansi¿«n, por la comodidad de las condiciones de financiaci¿«n de la deuda. Sin embargo, nos dejar¿¬a con poco margen de maniobra si las se?ales de recuperaci¿«n no se confirmaran o el entorno externo se complicara. Por tanto, la presentaci¿«n de los nuevos presupuestos generales ser¿¬a una buena ocasi¿«n para dise?ar un plan estrat¿Ğgico de contenci¿«n de los desequilibrios a medio plazo. Lo que importa es el realismo de los objetivos y la credibilidad de los mecanismos de seguimiento.

Raymond Torres es director de coyuntura de Funcas. En Twitter: @RaymondTorres_

Deuda privada

La tasa de ahorro de los hogares ha ido creciendo desde el m¿¬nimo del 5,5% en 2017, hasta niveles cercanos al 7% en 2019. Esto ha hecho posible una recuperaci¿«n de la capacidad de financiaci¿«n de los hogares y una reducci¿«n de su deuda. En cuanto a las sociedades no financieras, su saldo financiero es superavitario, como viene sucediendo desde 2009, aunque se encuentra en descenso, y en 2019 se situ¿« por debajo del 2% del PIB. Las empresas han dejado de reducir el volumen nominal de su deuda, si bien esta contin¿▓a a la baja en porcentaje del PIB.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.