La Europa que queremos

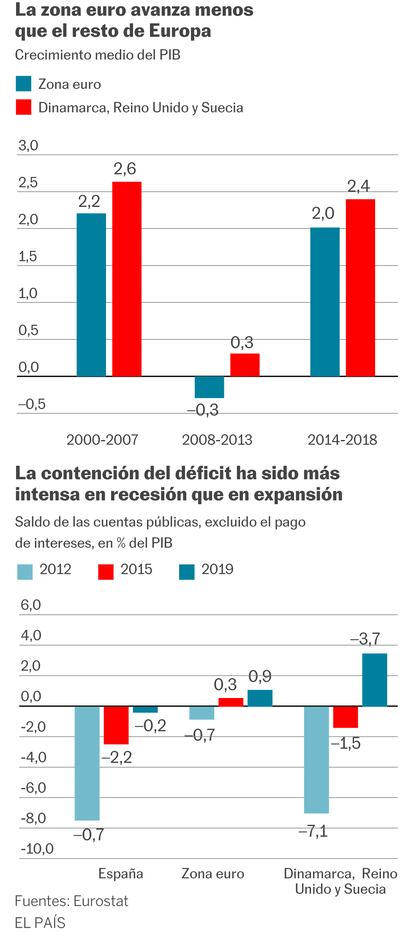

La eurozona crece menos que el resto del continente y es relativamente vulnerable a las futuras crisis

La Comisi¿«n Europea ha abierto un debate crucial para nuestro pa¿¬s sobre la reforma de las reglas que rigen el seguimiento de la pol¿¬tica econ¿«mica en los Estados miembros. Hay que aplaudir esta iniciativa, que coincide con el Brexit, tanto desde el punto de vista del espacio de soberan¿¬a nacional, como de la capacidad de elaborar una estrategia econ¿«mica y social propia, sin agravar los desequilibrios fiscales.

Lo que m¿ós salta a la vista es que la gobernanza econ¿«mica, si bien es necesaria especialmente para los pa¿¬ses que comparten el euro, es innecesariamente compleja por la superposici¿«n de normas (pacto de estabilidad y crecimiento, procedimientos de correcci¿«n de desequilibrios, semestre europeo...) y la opacidad de su puesta en marcha. En teor¿¬a, Bruselas pod¿¬a haber impuesto sanciones de hasta el 0,2% del PIB en decenas de casos, pero en la pr¿óctica nunca se han aplicado.

Sin embargo, la reforma no debe contentarse con un esfuerzo de simplificaci¿«n. La pol¿¬tica fiscal europea sufre de una anomal¿¬a, por tender a agravar el ciclo, en vez de suavizarlo, como deber¿¬a ser su papel. Es llamativo el rigor con que se aplican las reglas en periodos de recesi¿«n, que es cuando el apoyo de la pol¿¬tica fiscal es necesario, y la laxitud en periodos de expansi¿«n. La consecuencia es menos crecimiento y m¿ós desempleo en la zona euro, que es donde los criterios se aplican con m¿ós severidad. En Espa?a, esto se ha traducido por algo tan contraproducente como que el d¿Ğficit p¿▓blico primario (descontando el pago por intereses) se redujo m¿ós del doble en la crisis, marcada por la austeridad, que durante el periodo que llevamos de recuperaci¿«n.

La zona euro avanza menos

que el resto de Europa

Crecimiento medio del PIB

Zona euro

Dinamarca, Reino Unido y Suecia

3,0

2,5

2,0

1,5

1,0

0,5

0,0

¿C0,5

2,6

2,4

2,2

2,0

0,3

¿C0,3

2000-2007

2008-2013

2014-2018

La contenci¿«n del d¿Ğficit ha sido m¿ós

intensa en recesi¿«n que en expansi¿«n

Saldo de las cuentas p¿▓blicas, excluido el pago

de intereses, en % del PIB

2012

2015

2019

6,0

4,0

2,0

0,0

-2,0

-4,0

-6,0

-8,0

-10,0

¿C3,7

0,9

0,3

¿C0,2

¿C0,7

¿C1,5

¿C2,2

¿C7,1

¿C0,7

Espa?a

Zona euro

Dinamarca, Reino

Unido y Suecia

Fuentes: Eurostat

EL PA?S

La zona euro avanza menos

que el resto de Europa

Crecimiento medio del PIB

Zona euro

Dinamarca, Reino Unido y Suecia

3,0

2,5

2,0

1,5

1,0

0,5

0,0

¿C0,5

2,6

2,4

2,2

2,0

0,3

¿C0,3

2000-2007

2008-2013

2014-2018

La contenci¿«n del d¿Ğficit ha sido m¿ós

intensa en recesi¿«n que en expansi¿«n

Saldo de las cuentas p¿▓blicas, excluido el pago

de intereses, en % del PIB

2012

2015

2019

6,0

4,0

2,0

0,0

-2,0

-4,0

-6,0

-8,0

-10,0

¿C3,7

0,9

0,3

¿C0,2

¿C0,7

¿C1,5

¿C2,2

¿C7,1

¿C0,7

Espa?a

Zona euro

Dinamarca, Reino

Unido y Suecia

Fuentes: Eurostat

EL PA?S

La contenci¿«n del d¿Ğficit ha sido m¿ós

intensa en recesi¿«n que en expansi¿«n

La zona euro avanza menos

que el resto de Europa

Crecimiento medio del PIB

Saldo de las cuentas p¿▓blicas, excluido el pago

de intereses, en % del PIB

Zona euro

2012

2015

2019

Dinamarca, Reino Unido y Suecia

6,0

4,0

2,0

0,0

-2,0

-4,0

-6,0

-8,0

-10,0

3,0

2,5

2,0

1,5

1,0

0,5

0,0

¿C0,5

2,6

¿C3,7

2,4

2,2

0,9

2,0

0,3

¿C0,2

¿C0,7

¿C1,5

¿C2,2

0,3

¿C7,1

¿C0,7

¿C0,3

Espa?a

Zona euro

Dinamarca, Reino

Unido y Suecia

2000-2007

2008-2013

2014-2018

Fuentes: Eurostat

EL PA?S

El sesgo deflacionista de la pol¿¬tica fiscal europea se podr¿¬a corregir cambiando los criterios de evaluaci¿«n del cumplimiento de los objetivos de cada pa¿¬s, y a la vez modulando las sanciones (una multa demasiado elevada, por la dificultad pol¿¬tica a activarla, es menos disuasiva que un sistema modular o un seguimiento estrecho).

Tambi¿Ğn se puede compensar creando un presupuesto antic¿¬clico a nivel comunitario, como un seguro europeo de desempleo que complemente los sistemas nacionales. Esta es una idea que empieza a abrirse camino, pero se enfrenta a la liga hanse¿ótica liderada por Holanda, reticente a aumentar el presupuesto europeo. La ¿▓nica forma de salir del impasse es innovando en la financiaci¿«n, o compensando parcialmente ese presupuesto antic¿¬clico con reducciones en otros programas.

Por otra parte, el seguimiento de las econom¿¬as es asim¿Ğtrico porque la presi¿«n de Bruselas se ejerce con mayor contundencia en los pa¿¬ses deficitarios que en aquellos que mantienen super¿óvits excesivos. Algo que tambi¿Ğn contribuye al sesgo deflacionista en la eurozona. Las t¿¬midas llamadas a un presupuesto m¿ós expansivo en Alemania contrastan con las severas advertencias dirigidas a Italia, bajo la amenaza, sin duda justificada, del brazo corrector. Y es que no existe un procedimiento de correcci¿«n por super¿óvits excesivos.

Finalmente, el endeudamiento del sector privado y de los precios de los activos financieros e inmobiliarios merecen un seguimiento reforzado. No solo porque las peores crisis estallan a ra¿¬z de desajustes financieros. Adem¿ós, el impacto de la pol¿¬tica macroecon¿«mica depende en buena medida de la posici¿«n financiera de las empresas y de los hogares: cuando estos se endeudan en exceso, la pol¿¬tica fiscal y la financiera deben jugar un papel moderador; y a la inversa, en tiempos de desendeudamiento privado, las pol¿¬ticas p¿▓blicas tienen que apoyar la coyuntura. Esta es la mejor manera de no caer en la japonizaci¿«n, o de estancamiento secular.

El diferencial favorable de crecimiento de la econom¿¬a espa?ola y los esfuerzos por sanearla nos sit¿▓an en buena posici¿«n para avanzar en la correcci¿«n de los desequilibrios y para participar activamente en la reforma de la Europa econ¿«mica, con propuestas originales basadas en nuestra propia experiencia. Progresar es tambi¿Ğn mostrarse audaz en los Presupuestos y en la reforma de Europa.

Raymond Torres es director de coyuntura de Funcas. En Twitter: @RaymondTorres_

Industria

La evoluci¿«n del ¿¬ndice de producci¿«n industrial (IPI) desmiente las t¿¬midas se?ales de recuperaci¿«n de los indicadores avanzados del sector. El indicador PMI de pedidos industriales apunta a ca¿¬das menos pronunciadas de actividad. Esto contrasta con la reducci¿«n del 1,4% en el IPI de diciembre, tras el buen dato de noviembre. En comparaci¿«n con el a?o anterior, el IPI se ha incrementado un escaso 0,8%. Destaca la contracci¿«n de energ¿¬a y tambi¿Ğn de los bienes de equipo. Por el contrario, los bienes de consumo duraderos, en especial la fabricaci¿«n de autom¿«viles, se recupera.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.