Hogares y empresas aceleran la reducciĻŪn de la deuda ante las subidas de tipos

La caĻŠda del crĻĶdito provoca un frenazo de la inversiĻŪn a largo plazo y, en consecuencia, de las perspectivas de crecimiento

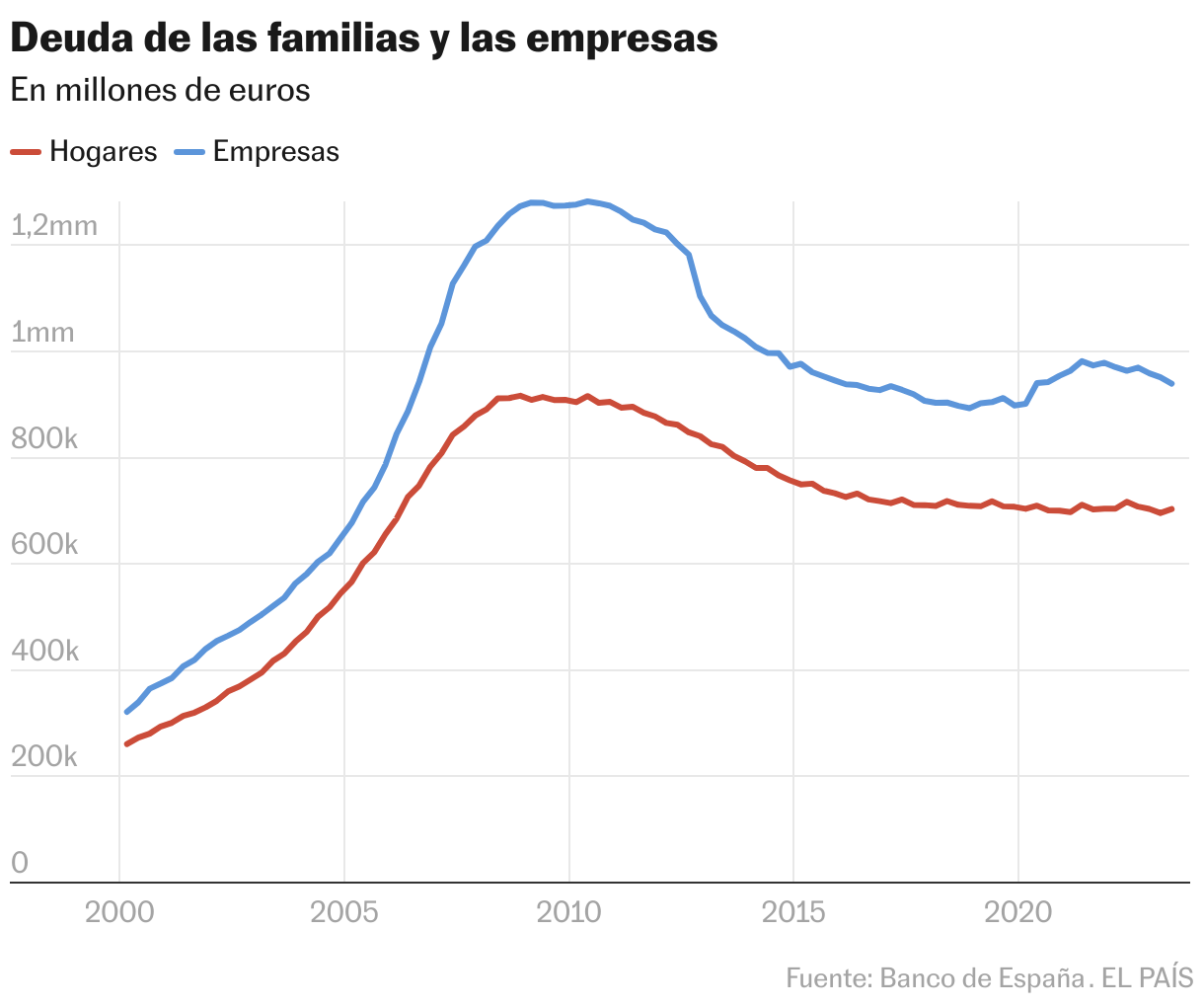

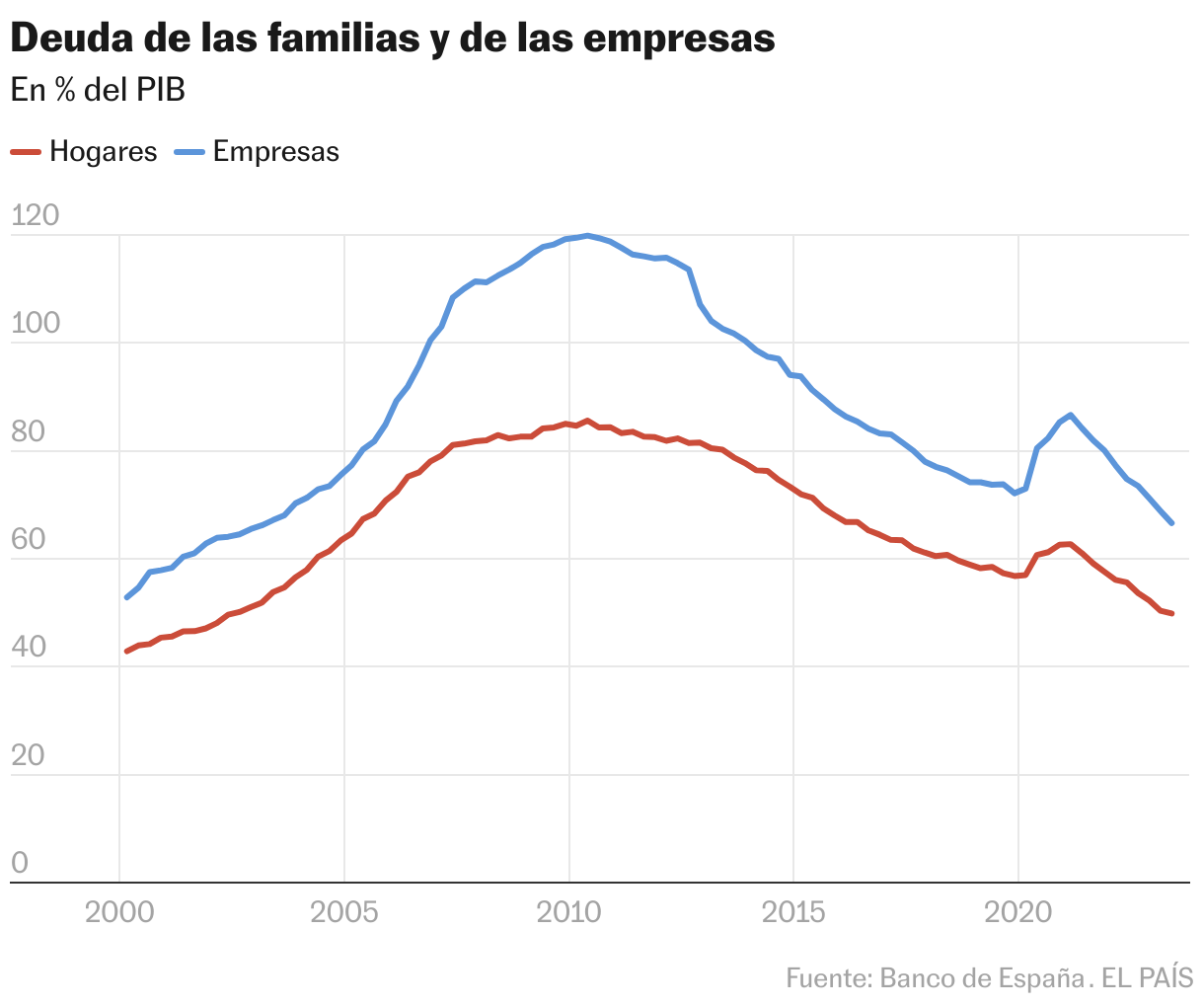

Las familias han reducido su deuda en el Ļēltimo a?o en 13.900 millones. Y las sociedades no financieras, en 24.300 millones. Si se toman estas cifras en relaciĻŪn al PIB, y por tanto a la capacidad de pago de la economĻŠa, los hogares y empresas han recortado su endeudamiento en casi 15 puntos de PIB entre junio de 2022 y junio de 2023, segĻēn datos del Banco de Espa?a. El proceso de desendeudamiento, que se iniciĻŪ en 2010 tras el estallido de la crisis inmobiliaria y que solo se interrumpiĻŪ por la pandemia, se ha reanudado. Y lo ha hecho incluso con mĻĒs fuerza para hacer frente a las subidas de tipos que ha aprobado el BCE en su lucha contra la inflaciĻŪn. En apenas a?o y medio, el precio del dinero ha escalado del cero al 4,5%.

Los hogares han logrado llevar sus pasivos ligeramente por debajo del 50% del PIB, una cifra que se sitĻēa ya en niveles de otros paĻŠses europeos y que no se registraba desde 2002. En su punto mĻĒximo, allĻĒ por 2010, alcanzĻŪ el 85% del PIB. Por su parte, las empresas, despuĻĶs de haber engordado su crĻĶdito por la covid en casi 80.000 millones, han vuelto a disminuirlo y lo han dejado en el 66% del PIB frente al 120% que se anotĻŪ en 2010. Estas cotas tambiĻĶn son similares a las de otras economĻŠas del euro.

Enfrentadas con la escalada del eurĻŠbor, las familias estĻĒn firmando menos hipotecas y estĻĒn acelerando la amortizaciĻŪn de forma anticipada para protegerse del repunte de los costes financieros. Los prĻĶstamos suscritos para la compra de vivienda acumulan seis meses consecutivos de caĻŠdas interanuales. Y las amortizaciones subieron el a?o pasado un 20% hasta los 60.000 millones. SegĻēn las principales entidades, en la primera mitad del a?o se estĻĒ manteniendo esta dinĻĒmica, aunque con una intensidad algo menor. En estas circunstancias, el stock vivo de hipotecas ha descendido por debajo del medio billĻŪn de euros por primera vez desde mayo de 2006, lejos de los 663.000 millones de 2010.

El colchĻŪn del ahorro

Con la pandemia, los hogares dispararon su ahorro, llevĻĒndolo a porcentajes de renta rĻĶcord. Y han vuelto a elevarlo, si bien de forma mĻĒs moderada, durante la primera mitad del a?o. EstĻĒn aprovechando estos colchones y la progresiva mejora de los salarios reales para anticipar pagos. Al reducir su carga financiera, pueden mejorar su renta y capacidad de consumo. Pero lo estĻĒn haciendo en mayor grado aquellas familias con mĻĒs ingresos. No sucede asĻŠ con los colectivos vulnerables, que apenas pudieron engordar sus colchones con la pandemia y que ahora sufren mĻĒs para capear la espiral alcista de precios. De hecho, fuentes financieras advierten de que se estĻĒ detectando en estos grupos una subida del crĻĶdito al consumo y del uso de tarjetas para llegar a fin de mes. Aunque la morosidad no ha aumentado, el nĻēmero de crĻĶditos en vigilancia especial sĻŠ crece porque se detectan se?ales de riesgo de impago.

Las amortizaciones se estĻĒn concentrando en las hipotecas variables (aquellas que estĻĒn referenciadas al eurĻŠbor y se revisan habitualmente una vez al a?o). SegĻēn explican fuentes financieras, mĻĒs de la mitad de las amortizaciones se han realizado con la idea de reducir las cuotas mensuales y no de ahorrar el mĻĒximo posible de intereses reduciendo a?os. Es decir, han escogido rebajar el desembolso mensual para no ir tan asfixiados ante la escalada de tipos y precios. Esta tendencia se ha visto favorecida por la eliminaciĻŪn de las comisiones de amortizaciĻŪn durante este a?o.

Por otra parte, a la hora de conceder una hipoteca, las alzas de tipos provocan un incremento de las cuotas calculadas. De esta forma, las familias con menor renta se encuentran automĻĒticamente con mĻĒs dificultades para acceder al crĻĶdito, ya que el pago mensual previsto rebasa con mayor facilidad el tercio de los ingresos del hogar, uno de los lĻŠmites fijados por el sector a la hora de conceder estos prĻĶstamos. Eso sĻŠ, en la prĻĒctica los bancos no estĻĒn siendo tan exigentes con este requisito, pero sĻŠ que se estĻĒn mostrando inflexibles con el de no financiar mĻĒs de un 80% del valor de la vivienda. AdemĻĒs, en los Ļēltimos meses se estĻĒn registrando menos transacciones de vivienda y mĻĒs operaciones en efectivo. Es decir, sin una hipoteca y, por tanto, con patrimonio para costearlo.

Las empresas tambiĻĶn estĻĒn aminorando su deuda para evitar el castigo de los tipos. Muchas tomaron los prĻĶstamos del ICO para asegurarse la liquidez mientras la financiaciĻŪn era barata. Ahora estĻĒn deshaciendo esos crĻĶditos con rapidez. El conjunto dispuesto ha caĻŠdo en mĻĒs de 20.000 millones en el Ļēltimo a?o. La mejora de los mĻĒrgenes empresariales tras la covid tambiĻĶn estĻĒ ayudando a facilitar este saneamiento.

Endeudamiento exterior

Y la inflaciĻŪn estĻĒ engordando a gran velocidad el PIB en euros, lo que estĻĒ acelerando todavĻŠa mĻĒs este proceso al comparar con el tama?o de la economĻŠa. O lo que es lo mismo: en porcentaje del PIB baja todavĻŠa mĻĒs. El desapalancamiento ha llegado a tal punto que el endeudamiento neto con el exterior (una vez restado los activos en el extranjero) se coloca ya en apenas 30.000 millones. Este tocĻŪ los 400.000 millones y fue uno de los talones de Aquiles de la crisis de 2008: las familias y empresas contrajeron mucha deuda con el exterior a travĻĶs de las titulizaciones de la banca, dejando a Espa?a muy expuesta al crash crediticio que se iniciĻŪ con las subprime y que se agudizĻŪ con la crisis de deuda europea. La restricciĻŪn financiera colocĻŪ al paĻŠs al borde del impago y fue necesario un rescate europeo, un duro ajuste macro y la intervenciĻŪn del BCE para aliviar la presiĻŪn.

La rebaja de la deuda deja a la economĻŠa espa?ola en una posiciĻŪn mĻĒs saneada y menos vulnerable. Sin embargo, tiene una lectura negativa pensando en el crecimiento econĻŪmico a medio y largo plazo: la baja demanda de crĻĶdito serĻŠa una se?al de falta de perspectivas econĻŪmicas y, en consecuencia, estarĻŠa disminuyendo la inversiĻŪn. EstĻĒn aumentando los proyectos que no son financiados porque al tener tipos mĻĒs altos no salen las cuentas. SegĻēn fuentes financieras, la mayorĻŠa de las inversiones a largo plazo se estĻĒn posponiendo debido a la incertidumbre y los tipos. Es el peaje de la guerra de Ucrania, la ralentizaciĻŪn europea, unos tipos altos que seguirĻĒn asĻŠ durante mĻĒs tiempo y, ahora, el conflicto entre Israel y Gaza.

Todo ello se produce en un contexto en el que la inversiĻŪn no ha sido muy boyante incluso con la llegada de los fondos europeos. Solo se financia, segĻēn explican estas fuentes, los flujos indispensables para mantener la actividad. Las empresas estĻĒn ahorrando para autofinanciarse en lugar de pedir nuevas lĻŠneas de liquidez.

Estos efectos ya se sienten a pesar de que el golpe de la subida de intereses todavĻŠa no ha llegado con toda su fuerza. SegĻēn el gobernador del Banco de Espa?a, aĻēn queda mĻĒs de un 50% del impacto por trasladarse conforme se renuevan los prĻĶstamos e hipotecas con los mayores tipos y se encarece el nuevo crĻĶdito.

Fuentes financieras insisten en que este proceso de desendeudamiento no estĻĒ perjudicando a las entidades. Aunque bajan los depĻŪsitos, este ahorro se usa para devolver deuda a los bancos, de manera que estos mantienen su liquidez y reducen los riesgos de impago.

La otra cara de este fenĻŪmeno es la deuda pĻēblica. Mientras el sector privado ha estado recortando sus pasivos, el Estado ha seguido el camino inverso: desde 2008 ha elevado su endeudamiento del 35% del PIB al entorno del 110%, en parte asumiendo una porciĻŪn de la deuda privada vĻŠa rescate financiero, en parte supliendo la contracciĻŪn del sector privado.

Sigue toda la informaciĻŪn de EconomĻŠa y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.