Las empresas solo tributan por tres de cada cinco euros de sus beneficios

Las grandes compa?ĻŠas evitan que se les calcule y cobre el impuesto de sociedades por mĻĒs del 40% de sus ganancias

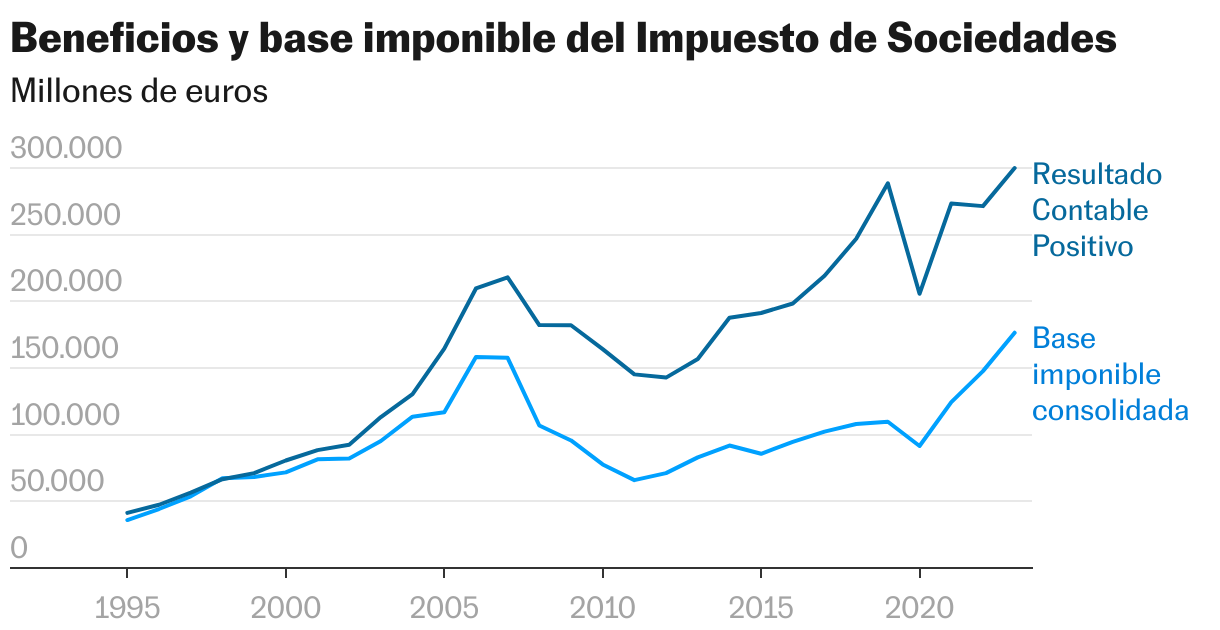

Las empresas espa?olas pagan el impuesto de sociedades Ļēnicamente sobre una parte de sus beneficios y no sobre el total de sus ganancias. Esta separaciĻŪn entre el resultado neto y la base sobre la que despuĻĶs se calcula el gravamen es una constante que sucede desde hace mĻĒs de 15 a?os en Espa?a, cuando estallĻŪ la crisis financiera. Y 2023 no fue una excepciĻŪn. El pasado ejercicio, las compa?ĻŠas registraron un resultado neto de casi 300.000 millones de euros. Sin embargo, de ese volumen, Ļēnicamente 176.500 millones (el 58,8%) fueron a parar a la cantidad sobre la que posteriormente se aplica el tipo impositivo correspondiente. La cuestiĻŪn no es menor, ya que del tama?o de esa cuantĻŠa dependen buena parte de los ingresos pĻēblicos.

Para entender el distanciamiento progresivo que se produce entre estos dos conceptos ĄŠbeneficio y base imponibleĄŠ hay que remontarse primero a la crisis econĻŪmica de 2008 y a la generaciĻŪn de una ingente cantidad de crĻĶditos fiscales. Estas pĻĶrdidas acumuladas actĻēan en la prĻĒctica como salvaguarda al permitir aminorar el pago de impuestos y siguen suponiendo una rĻĶmora para la recaudaciĻŪn societaria.

La serie histĻŪrica que actualiza anualmente la Agencia Tributaria da cuentas de la evoluciĻŪn de la brecha y del alcance del fenĻŪmeno. Entre 1995 y 2008, los beneficios y la base imponible de las empresas avanzaban casi a la par, de forma que cerca del 90% de los ingresos iban a parar a la base sobre la que se tributa. Esto cambiĻŪ radicalmente tras la gran recesiĻŪn, cuando la proporciĻŪn entre ambos conceptos se hundiĻŪ por debajo del 60%. El suelo llegĻŪ en 2019, con un 38% que se fue recuperando paulatinamente hasta el 58,8% de 2023. Pese a esta correcciĻŪn, avanzan los expertos consultados, el lastre de los crĻĶditos fiscales hace imposible volver a los porcentajes de los a?os de vacas gordas. El impuesto de sociedades estĻĒ condenado a ver escapar sine die buena parte de su potencial recaudatorio.

El funcionamiento del crĻĶdito fiscal, tal y como detalla Francisco de la Torre, inspector de Hacienda del Estado, es simple. Las empresas generaron miles de millones en pĻĶrdidas y las consignaron en sus cuentas. Hoy, esas bases imponibles negativas siguen latentes y pueden compensarse en cada ejercicio fiscal en funciĻŪn de las necesidades societarias, con el objetivo principal de limitar o aminorar la cantidad final sobre la que se debe tributar. Dicho de otro modo: las compa?ĻŠas pueden detraer las pĻĶrdidas pasadas de los beneficios de a?os posteriores, en una prĻĒctica que Ą°supone una erosiĻŪn brutal de la base imponible consolidadaĄą, a?ade el inspector y autor del libro Y esto, ?quiĻĶn lo paga? (Debate).

Esta situaciĻŪn, explica Violeta Ruiz Almendral, profesora titular de Derecho Financiero y Tributario de la Universidad Carlos III de Madrid, supone la principal divergencia del impuesto de sociedades y no tiene visos de corregirse en el medio y largo plazo. Las pĻĶrdidas acumuladas que todavĻŠa se arrastran aminoran la base imponible Ą°sin remedioĄą y Ą°agrandan la brechaĄą entre los beneficios y la base imponible. Ą°Hay que tener en cuenta que estos conceptos representan dos maneras diferentes de mirar la misma realidad en tanto que las empresas tienen esa capacidad de ajuste, por lo que cualquier parecido entre el resultado contable y el fiscal serĻĒ siempre pura coincidenciaĄą.

Esta acadĻĶmica formĻŪ parte del grupo de expertos que redactĻŪ a principios de 2022 el Libro Blanco para la reforma fiscal, un documento encargado por el Ministerio de Hacienda que descansa desde entonces en los cajones de la sede del departamento que dirige MarĻŠa JesĻēs Montero. Ruiz Almendral recuerda que ella y sus colegas lograron cuantificar el volumen acumulado de crĻĶditos fiscales vivos actualmente, una cifra tan desorbitada que, en un primer vistazo, pensaron que se trataba de una errata. La cantidad supera los 575.000 millones de euros, mĻĒs de medio billĻŪn que equivale a casi una tercera parte del actual PIB de Espa?a. Ą°Si el 100% de las bases imponibles negativas se compensaran, no tendrĻŠamos impuesto de sociedades en cerca de 20 a?osĄą, resume la experta.

No obstante, parte de ese crĻĶdito teĻŪrico ha ido borrĻĒndose segĻēn han ido desapareciendo las empresas que en aquellos a?os registraron mayores pĻĶrdidas y que no lograron sobrevivir. Sin embargo, recalca Ruiz Almendral, esa base imponible negativa se presupone todavĻŠa demasiado elevada. Ą°El agujero es ingenteĄą, subraya De la Torre. Por todo ello, los expertos ven casi imposible poder llegar a los niveles recaudatorios de los a?os previos a 2008. En 2023, con unos beneficios de casi 300.000 millones, los ingresos del impuesto de sociedades llegaron a los 35.000 millones. Es la cifra mĻĒs elevada de los Ļēltimos ejercicios, pero sigue lejos de los casi 45.000 millones cosechados en 2007 con un resultado contable mucho menor, de 218.000 millones.

Rentas exentas y tipo efectivo

Las bases imponibles negativas a compensar suponen el gran agujero del impuesto de sociedades espa?ol, pero no el Ļēnico. Otro de gran calado ĄŠque tambiĻĶn contribuye a esta divergencia entre los beneficios y la base imponibleĄŠ es la exenciĻŪn fiscal de las rentas obtenidas por las empresas en el exterior. RubĻĶn Gimeno, secretario tĻĶcnico del Registro de Economistas Asesores Fiscales (REAF), explica que el resultado contable de las empresas se depura con ajustes inevitables como los crĻĶditos fiscales, Ą°pero tambiĻĶn con otros como los dividendos y plusvalĻŠas generados en el exterior, que estĻĒn exentos para evitar la doble imposiciĻŪnĄą.

TambiĻĶn apunta a este factor JesĻēs Ruiz-Huerta, director del Laboratorio de PolĻŠticas PĻēblicas de la FundaciĻŪn Alternativas y presidente del comitĻĶ de expertos para la reforma fiscal. Ą°A pesar de los problemas actuales de orden geopolĻŠtico, la globalizaciĻŪn es una constante mantenida a lo largo de los Ļēltimos a?os y cada vez mĻĒs empresas colocan sus productos en otros paĻŠses, en los que pagan sus impuestos, que procuran descontar a la hora de declarar y pagar el impuesto de sociedadesĄą. Es decir, Ą°si a los crĻĶditos fiscales se le suma el rĻĶgimen beneficioso para la internacionalizaciĻŪn de las empresas, hay poco que rascar en el impuesto de sociedadesĄą, esgrime Ruiz Almendral.

La erosiĻŪn de las bases imponibles condiciona de lleno el debate sobre los tipos efectivos, es decir, el gravamen que realmente afrontan las compa?ĻŠas sobre sus beneficios. El sector empresarial suele recordar que paga un tipo cercano al 23%, pero este porcentaje afecta a la base imponible consolidada, y no al resultado neto real. De hecho, segĻēn la Agencia Tributaria, si el gravamen se calcula Ļēnicamente sobre el resultado contable positivo, cae en picado hasta el 12%.

Sigue toda la informaciĻŪn de EconomĻŠa y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma