?Amortizo la hipoteca o uso ese dinero para ahorrar?

Las familias se debaten entre rebajar el pršŠstamo hipotecario o invertir en letras ante la vertiginosa subida de los tipos de interšŠs

Dicen los expertos que ir al banco para reducir el importe de la hipoteca muchas veces tiene un componente emocional. Una emocišźn que surge de la subida mšąs vertiginosa del euršȘbor en estos mšąs de 20 a?os de unišźn monetaria en Europa y que, dependiendo de los casos, suponšȘa hasta doblar la cuota que pagaba el propietario de la vivienda. Fuera de la ecuacišźn quedan aquellos que optaron por una hipoteca a tipo fijo, ajenos al rally del BCE en el encarecimiento del dinero con el objetivo de dome?ar la inflacišźn.

Los endeudados a tipos de interšŠs variable han visto cšźmo el euršȘbor ĄȘprincipal šȘndice de referenciaĄȘ ha pasado de tipos negativos en marzo de 2022 a emprender una escalada que le ha llevado a mšąximos del 4,16% el mes de octubre. Un tipo al que sumar luego el diferencial que fija la banca. Una hipoteca de 180.000 euros a plazo de 20 a?os se ha encarecido en 143 euros mensuales en octubre (tipo del 4,16%) frente a octubre de 2022 (tipo del 2,62%). Sin embargo, hay un peque?o rayo de esperanza de tipos mšąs bajos con este noviembre que termina con el euršȘbor en el 4,02% ante los buenos datos de inflacišźn conocidos y la relajacišźn en los mercados de deuda.

Las familias espa?olas han rea?ccionado a la subida de su cuota mensual amortizando total o parcialmente la hipoteca, siempre que contasen con ahorros que lo permitieran. Las cifras aproximadas que se pueden extraer de los datos del Banco de Espa?a apuntan a que los hipotecados destinaron hasta el mes de septiembre mšąs de 50.000 millones de euros a amortizar. A fecha de septiembre de este a?o, las familias espa?olas debšȘan por sus casas a los bancos 497.950 millones de euros ĄȘ13.000 millones menos que en diciembre del pasado a?oĄȘ, saldo al que restar los nuevos cršŠditos constituidos en el a?o, por valor de 41.300 millones, lo que acerca a ese importe total amortizado. Ą°Es una aproximacišźn razonable para formar un indicador de la intensidad de amortizacišźn a partir de datos pšČblicosĄ±, explican desde el Banco de Espa?a.

Unos 50.000 millones de euros destinados a hipotecas, que superan el dinero que han destinado las familias a la inversišźn en Letras del Tesoro o en fondos de inversišźn. Los espa?oles compraron hasta agosto letras por valor 20.348 millones de euros, mientras que las suscripciones netas (compras de participaciones en fondos menos reembolsos) alcanzaban en septiembre los 16.957 millones de euros, segšČn datos facilitados por la Asociacišźn de Instituciones de Inversišźn Colectiva (Inverco). FaltaršȘan por a?adir algunas inversiones como las acciones, las criptomonedas, etcšŠtera, pero, sin duda, la prioridad en 2023 ha sido reducir la cuota mensual o poner fin a la hipoteca ante el encarecimiento provocado por los tipos.

Otro aliciente para la amortizacišźn de hipoteca vino este a?o desde el lado del Gobierno con el Cšźdigo de Buenas Pršącticas. Hay que estar atentos, porque su duracišźn estšą limitada hasta el 31 de diciembre. Contempla la eliminacišźn de las comisiones asociadas a una conversišźn de tipo de interšŠs variable a fijo para pršŠstamos o cršŠditos hipotecarios, y la compensacišźn o comisišźn por reembolso o amortizacišźn anticipada total y parcial, en los pršŠstamos hipotecarios a tipo variable. No recoge, pues, ninguna exencišźn temporal en las comisiones de las hipotecas a tipo fijo.

Casos pršącticos

Javier Sšąnchez, responsable de Cuentas e Hipotecas de MyInvestor, hace referencia al criterio financiero y al criterio emocional a la hora de amortizar hipoteca. De este šČltimo, afirma que es el que hace que muchas personas duerman mšąs tranquilas si deben menos dinero al banco. Ą°AhšȘ, la eficiencia financiera pasa a un segundo plano, porque reducir deuda es prioritarioĄ±. Sin embargo, el criterio financiero busca la eficiencia. Ą°Quien tenga un pršŠstamo o hipoteca variable, actualmente puede estar pagando en torno al 5%. Si el dinero estšą en una cuenta, no estšą invertido o estšą invertido en algo que genere una rentabilidad menor a ese 5%, es conveniente amortizar deudaĄ±. Y a?ade: Ą°Por el contrario, si los ahorros le generan una rentabilidad superior al interšŠs que paga por sus pršŠstamos, es mšąs eficiente que siga pagando su deuda poco a poco mientras su dinero sigue revalorizšąndoseĄ±, concluye.

Desde Abante Asesores, Jaime Aguilar, socio de Asesoramiento Patrimonial, recuerda tambišŠn la importancia de la amortizacišźn para aquellos que ašČn se estšąn desgravando por la compra de la primera vivienda. Esta desgravacišźn, de la que solo pueden beneficiarse los que tuvieran un pršŠstamo anterior al 1 de enero de 2013, aplica un 15% de deduccišźn sobre las cantidades invertidas, con un lšȘmite de 9.040 euros anuales. El dinero que exceda esa cantidad no se podršą desgravar ese a?o fiscal y tampoco se acumula para los siguientes. Ą°No es aconsejable amortizarla toda si se puede seguir desgravando en la declaracišźn de la rentaĄ±, explica.

Pero, nuevamente, es obligado hacer nšČmeros. Ą°El panorama estšą cambiando con el euršȘbor a la baja y buenas ofertas en depšźsitos, letras y fondos de dinero que rentan cerca del 4%. Hay que hacer un estudio personalizado al cliente y tambišŠn ver la rentabilidad que le podršȘa sacar a ese dinero en un horizonte de largo plazoĄ±, explica Aguilar. Ademšąs, como indica Sšąnchez, tampoco es conveniente descapitalizarse totalmente: Ą°Es recomendable tener un colchšźn de liquidez para imprevistos, en lugar de amortizar con todo el efectivo disponible, y buscar alguna cuenta corriente que pague intereses por ese dineroĄ±, concluye.

Al albur del euršȘbor

La evolución del euríbor será clave para hacer un ejercicio sobre si interesa o no amortizar hipoteca. Las previsiones de los expertos sobre bajadas de tipos de interés se han ido alejando en los últimos meses, tras las declaraciones de los principales bancos centrales, resumidas en “tipos altos durante más tiempo”.

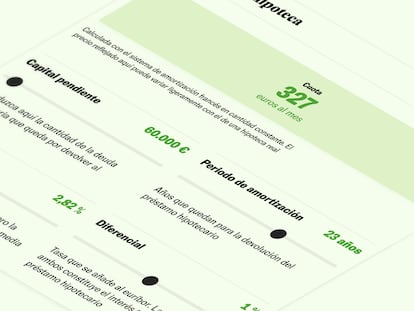

En Abante Asesores han elaborado un ejemplo que toma el euríbor como referencia y una previsión de rentabilidad. Así, en el caso de una persona que contratase la hipoteca en 2013 a 30 años, con un tipo de euríbor más 1%, y que hoy tiene todavía un capital pendiente de 200.405 euros, si tiene 50.000 euros en liquidez y se está planteando si amortizar parte de la hipoteca o si invertir ese dinero, deberá hacer unos cálculos para tomar la mejor decisión teniendo en cuenta diferentes escenarios. No es lo mismo si el euríbor baja paulatinamente para llegar al 2% en 2026 que si el euríbor se mantiene en el nivel actual (4,1%) durante toda la vida del préstamo.

“Si el euríbor baja hasta el 2% en los próximos dos años, amortizar solo nos interesaría, desde el punto de vista financiero, si no invertimos el dinero o si por nuestra inversión vamos a obtener menos del 3% (que es un retorno que en la actualidad se está consiguiendo desde perfiles conservadores). Porque, por ejemplo, si la cartera nos diera durante el mismo periodo de tiempo de la hipoteca un 4%, al final del periodo (diciembre de 2042) tendríamos 40.600 euros más invirtiendo que habiendo amortizado, además de que amortizando no tendríamos liquidez y esto tiene un coste de oportunidad”, calculan desde Abante.

Sigue toda la informacišźn de EconomšȘa y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripcišźn se estšą usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripcišźn?

Si continšČas leyendo en este dispositivo, no se podršą leer en el otro.

FlechaTu suscripcišźn se estšą usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripcišźn a la modalidad Premium, asšȘ podršąs a?adir otro usuario. Cada uno accederšą con su propia cuenta de email, lo que os permitiršą personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripcišźn de empresa? Accede aqušȘ para contratar mšąs cuentas.

En el caso de no saber quišŠn estšą usando tu cuenta, te recomendamos cambiar tu contrase?a aqušȘ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostraršą en tu dispositivo y en el de la otra persona que estšą usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqušȘ los tšŠrminos y condiciones de la suscripcišźn digital.