El tirĻŪn inesperado del consumo

La cara oscura de la economĻŠa espa?ola sigue siendo la inversiĻŪn productiva, que no despega

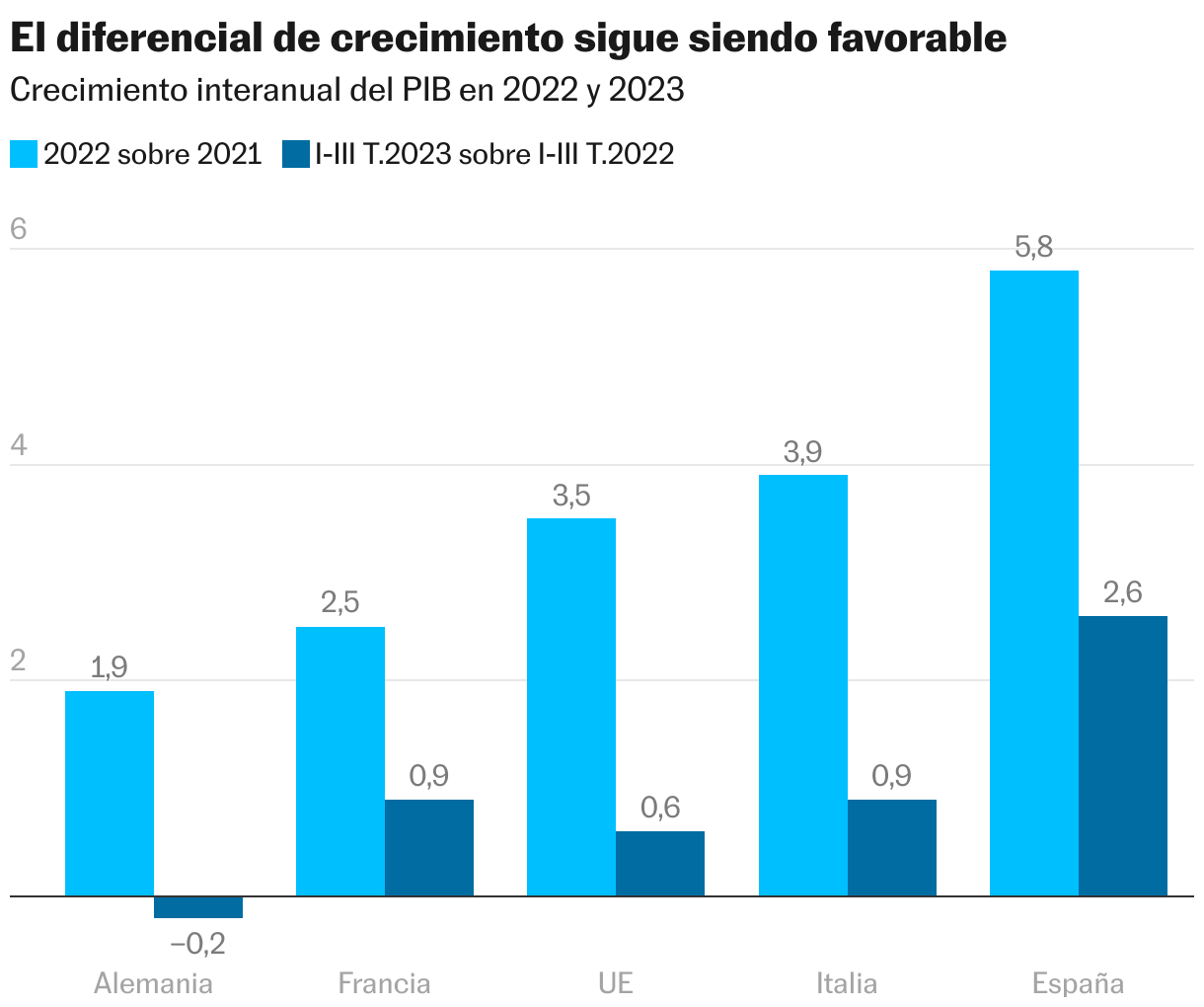

La economĻŠa empieza el a?o en mejor posiciĻŪn de lo anticipado, a tenor de los indicadores mĻĒs recientes que apuntan al mantenimiento de un diferencial favorable de crecimiento en relaciĻŪn a las otras grandes economĻŠas europeas. Una explicaciĻŪn reside en la recuperaciĻŪn del consumo, consecuencia del aumento de la renta disponible de los hogares, con un crecimiento estimado superior al 6% en 2023 en tĻĶrminos reales (es decir descontando la inflaciĻŪn), sin parangĻŪn desde que existen datos comparables. La cara oscura sigue siendo la inversiĻŪn productiva, que no parece querer despegar pese al manĻĒ de los fondos europeos. Esta es una tendencia que, de no corregirse, acabarĻĒ por constre?ir la expansiĻŪn a medio plazo.

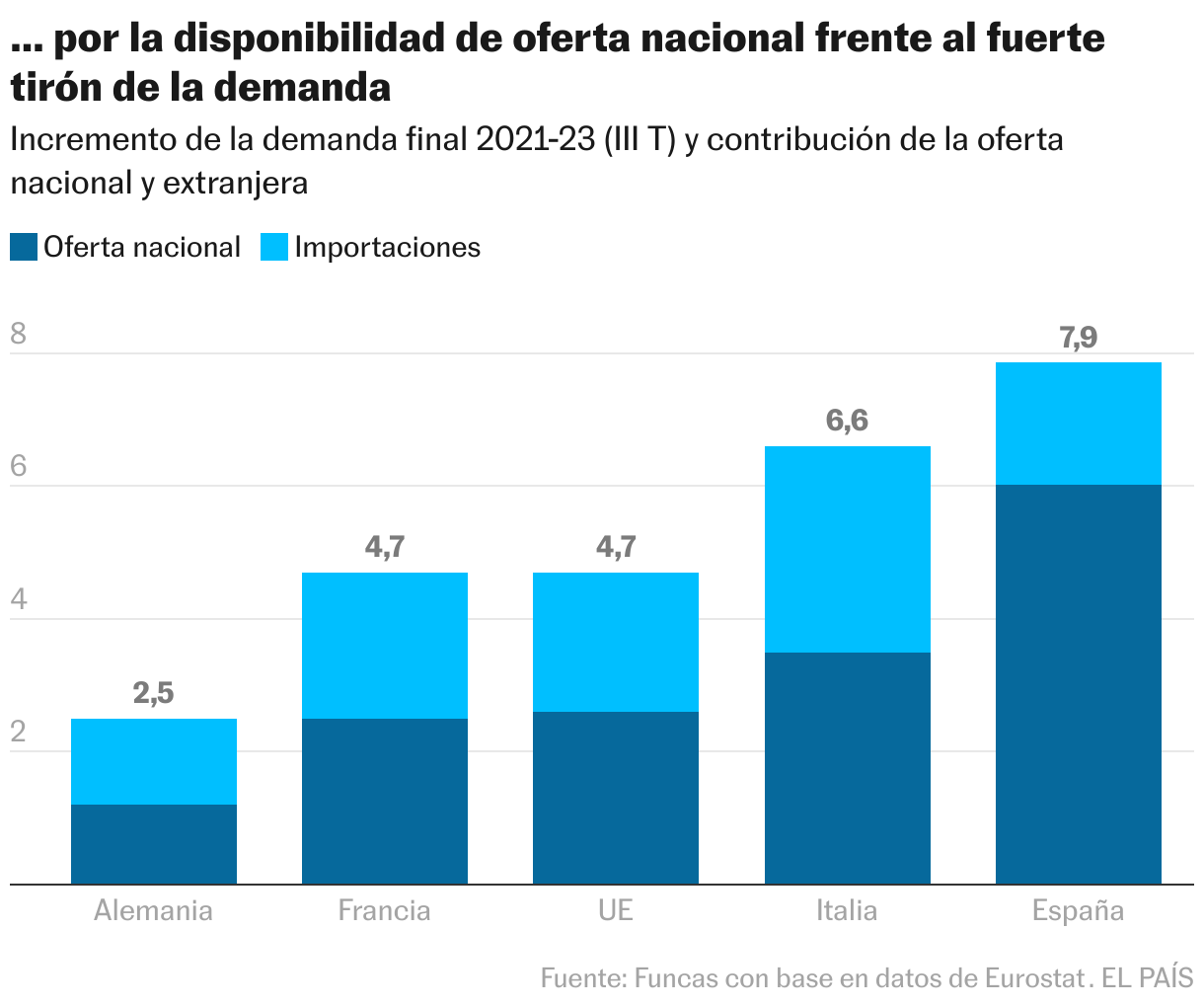

En lo inmediato, sin embargo, el plus de consumo sigue alentando la actividad gracias a un factor clave y poco comentado: las empresas espa?olas aprovechan el tirĻŪn de la demanda en mayor medida que las extranjeras. AsĻŠ pues, solo el 24% de la demanda total se satisface con importaciones, y el resto con producciĻŪn que procede de empresas establecidas en nuestro paĻŠs (con datos de los dos Ļēltimos a?os, hasta el tercer trimestre del 2023). La filtraciĻŪn hacia las importaciones es muy superior en todas las otras grandes economĻŠas europeas, de modo que la media para la UniĻŪn Europea alcanza el 55%.

La dĻĶbil elasticidad de las importaciones con respecto a la demanda es algo nuevo en perspectiva histĻŪrica espa?ola. La oferta extranjera ha tenido un comportamiento mucho menos dinĻĒmico que en todas las anteriores fases expansivas (y viceversa, la reactividad de la oferta interna estĻĒ siendo proporcionalmente mayor, por fortuna). Por ejemplo, durante el periodo de crecimiento anterior a la pandemia, las importaciones se incrementaron a un ritmo 50% superior al de la demanda final, cuando en los dos Ļēltimos a?os la brecha ha desaparecido, o casi. Antes de la crisis financiera, la penetraciĻŪn de las importaciones era aĻēn mĻĒs pronunciada, contribuyendo a generar un dĻĶficit externo colosal, siendo ĻĶste uno de los detonantes de la crisis.

Es pronto para determinar si estamos asistiendo a un cambio estructural, reflejando una mejora tendencial de la competitividad de nuestro tejido productivo en un entorno de precios energĻĶticos altos que han afectado sobremanera a las empresas ubicadas en el resto de Europa. Una explicaciĻŪn alternativa y menos amable podrĻŠa radicar en la atonĻŠa de la inversiĻŪn en bienes de equipo y en tecnologĻŠa, tradicionalmente intensiva en insumos provenientes del exterior. En la medida en que esta inversiĻŪn se irĻĒ recuperando ĄŠalgo por otra parte altamente deseableĄŠ las importaciones deberĻŠan repuntar.

En todo caso, nos asomamos a una moderaciĻŪn de la demanda interna en los prĻŪximos meses, al menos por el lado del consumo. La recuperaciĻŪn de la renta disponible de los hogares registrada en el pasado ejercicio es un fenĻŪmeno irrepetible: los salarios se van frenando, dejando poco margen para una mejora adicional de la capacidad de compra, al tiempo que la creaciĻŪn de empleo tambiĻĶn se normaliza. Por otra parte, el retorno de las normas fiscales europeas, junto con el propio objetivo presupuestario del Gobierno, no es compatible con incrementos del consumo pĻēblico superiores al 2%, como se estima para el pasado ejercicio. La polĻŠtica presupuestaria se acerca a la neutralidad, y la monetaria se mantendrĻĒ en terreno contractivo.

En contraposiciĻŪn, la buena noticia es que las empresas espa?olas parecen gozar de buenas condiciones tanto en el mercado interno, ganando peso frente a las importaciones, como en el internacional, particularmente en los sectores exportadores de servicios. Todo ello permite vislumbrar otro a?o de crecimiento positivo, y con un sĻŪlido excedente externo. Pero queda mucho por hacer, tanto desde el punto de vista del manejo de la polĻŠtica fiscal como del aprovechamiento de los fondos europeos, para convertir el actual impulso en un ciclo sostenible de prosperidad.

IPC

El IPC armonizado se mantuvo en diciembre en el 3,3% en términos interanuales, y repuntó hasta el 2,9% en la eurozona, sembrando dudas acerca de la intensidad del proceso de desinflación. Sin embargo, la resiliencia de los precios se explica sobre todo por factores técnicos (efecto base) o transitorios, como la reversión de las medidas antiinflación. A medida que estos factores se diluyen, la desescalada debería proseguir. El principal foco de atención está en los servicios, cuyos precios suelen resistirse a bajar, y en la persistencia de la moderación salarial.

Sigue toda la informaciĻŪn de EconomĻŠa y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.