Vientos de cola transitorios

La disipaciʫn de los factores que han sostenido el crecimiento abogan por una bajada de tipos

La economʬa se despide del a?o en mejor forma de lo que se habʬa anticipado. Las turbulencias globales, exacerbadas por el conflicto en Oriente Medio, y el ciclo de subidas de tipos de interĘŽs, han frenado el crecimiento, pero sin provocar la tan temida recesiĘ«n, al menos en Espa?a. La economʬa parece seguir resistiendo, segĘ▓n se desprende del pu?ado de indicadores que toman el pulso de la coyuntura en tiempo cuasi real (encuestas PMI de gestores de compra, ventas de grandes empresas, afiliaciĘ«n). Y a ello se a?ade la desescalada del IPC. Conviene, sin embargo, contextualizar estas dinĘómicas antes de extraer conclusiones de cara al prĘ«ximo a?o.

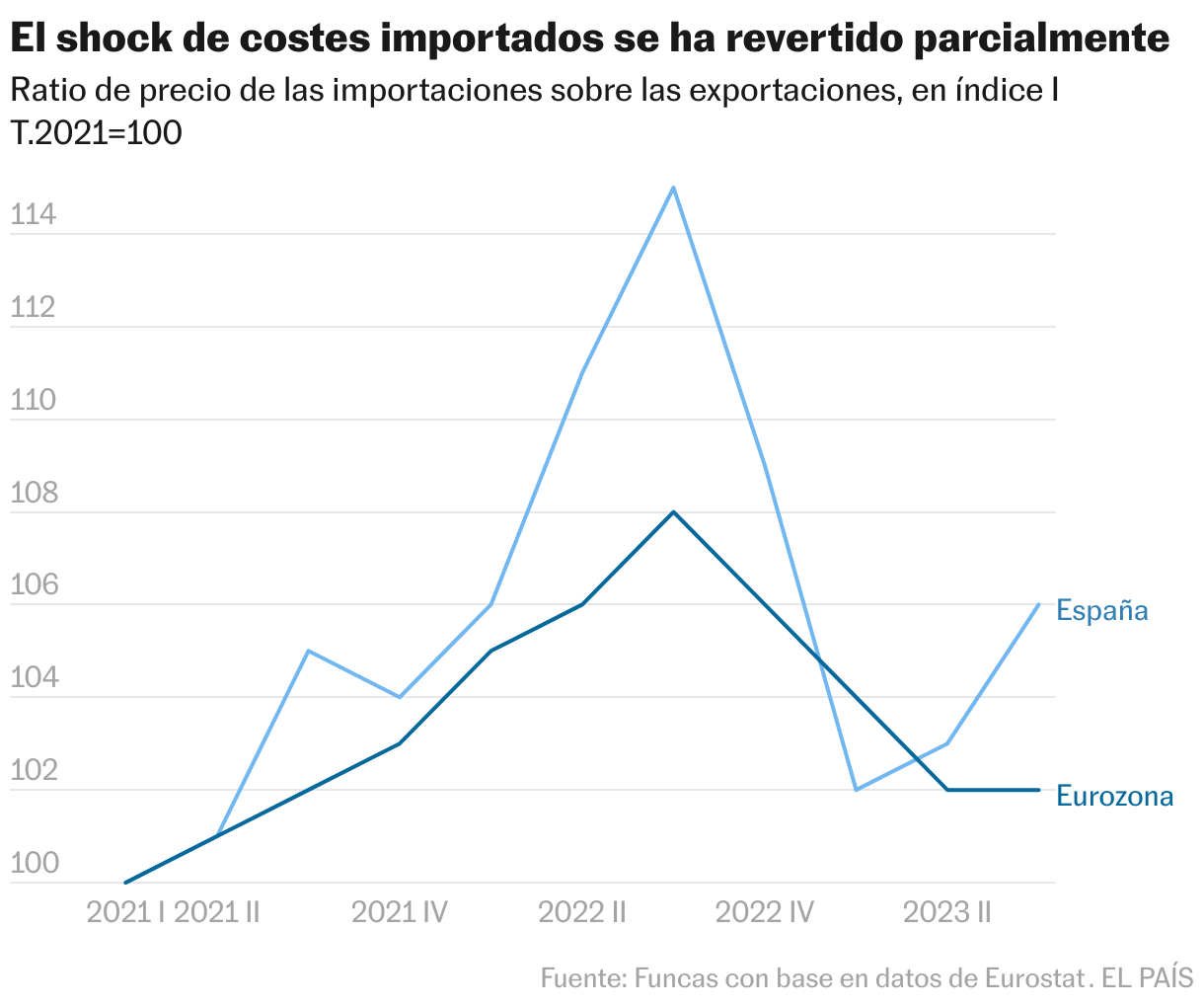

Uno de los principales factores atenuantes del endurecimiento monetario y del estancamiento del comercio mundial estriba en el descenso de los costes importados. Los bienes y servicios que compramos en el exterior se han abaratado casi un 9%, en tĘŽrminos agregados (con datos de contabilidad nacional del tercer trimestre), borrando prĘócticamente todo el shock que se desatĘ« tras el estallido de la guerra en Ucrania.

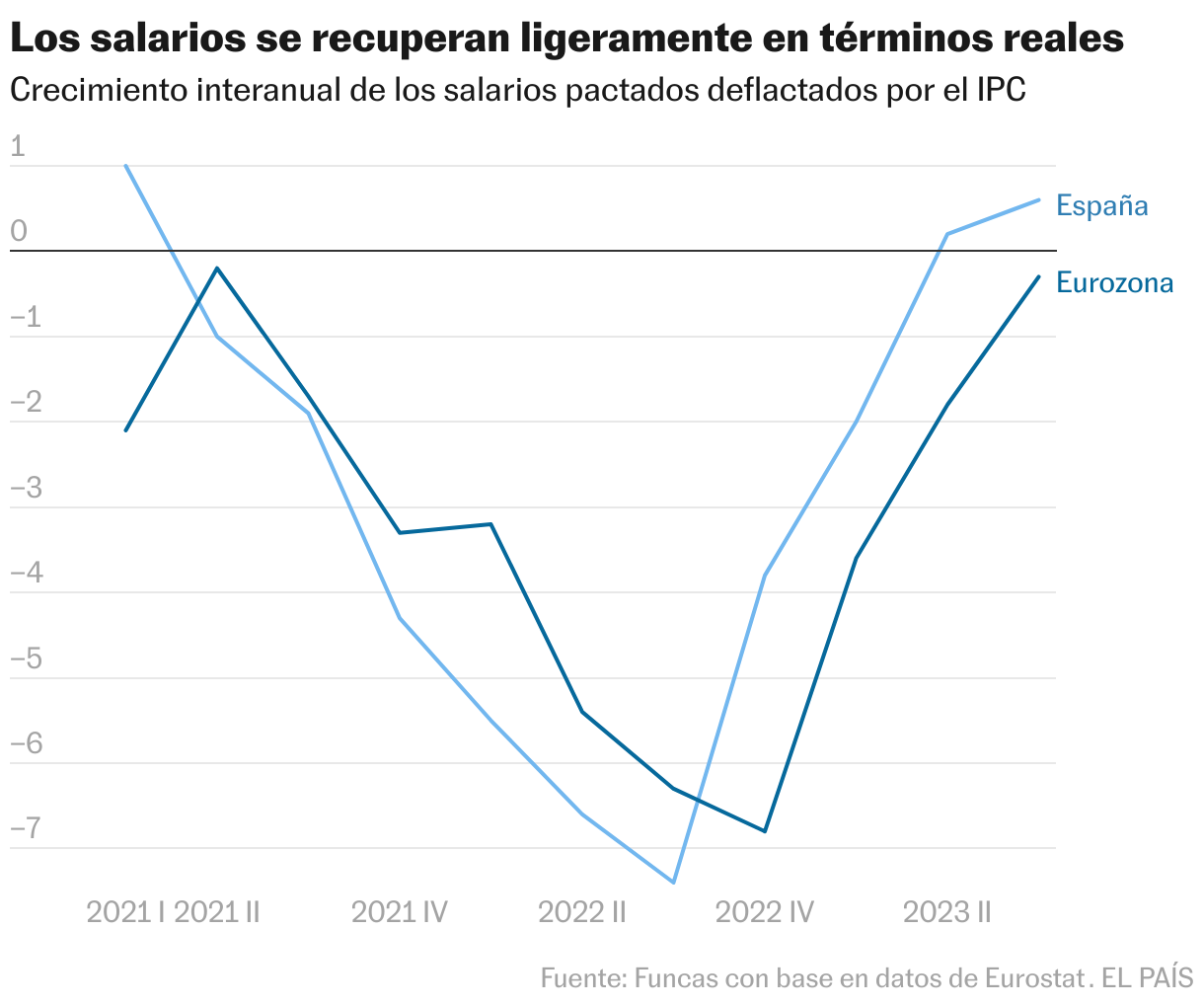

La desescalada ha tenido dos consecuencias providenciales. La mĘós obvia es que ha facilitado la desinflaciĘ«n, como evidencia la rĘópida desaceleraciĘ«n del IPC total, que incluye los precios importados, en contraposiciĘ«n con la relativa persistencia del IPC subyacente, un indicador que aproxima las trayectorias internas. Asʬ es como, poco a poco, las remuneraciones han ido recuperando algo de capacidad de compra: desde el segundo trimestre, los salarios pactados se incrementan a un ritmo superior a la inflaciĘ«n, sosteniendo el consumo de los hogares.

En segundo lugar, el descenso de los costes de los suministros importados supone una inyecciĘ«n de poder adquisitivo de una magnitud inesperada. Esto es asʬ porque, al tiempo que los costes de importaciĘ«n se han desplomado, el precio de nuestras exportaciones se ha mantenido, de modo que generamos mĘós ingresos por cada unidad de producto intercambiada con el exterior. Es decir, la llamada í░relaciĘ«n de intercambioí▒ ha mejorado drĘósticamente, compensando por completo el deterioro consecutivo a la contienda en Europa del Este.

Ahora bien, el beneficio es transitorio, ya que los precios internacionales se van estabilizando, de modo que el viento de cola aportado por la mejora de la relaciĘ«n de intercambio irĘó amainando. Por fortuna, el impacto del abaratamiento de los costes importados estĘó llegando con un cierto desfase en otros paʬses europeos (razĘ«n por la cual su tasa de inflaciĘ«n se sitĘ▓a desde hace poco por debajo de la nuestra), algo que podrʬa ayudar a despertar de su letargo la economʬa del nĘ▓cleo central de la zona euro. Pero tambiĘŽn hay que contar con que otros factores que han sostenido la demanda, como el excedente de ahorro, tenderĘón a desaparecer.

El resultado es que, a partir de ahora dispondremos de pocos colchones para amortiguar el impacto de la polʬtica monetaria. Y esa es precisamente la clave: la lectura que haga el BCE de una coyuntura vacilante, con una inflaciʫn en trayectoria descendente, pero todavʬa sujeta a altibajos por los efectos de la reversiʫn de los recortes de IVA y subvenciones a los carburantes, y con unos salarios que se recuperan levemente del golpe del shock energʎtico.

El propio banco central reconoce que, ante la extrema debilidad de la economʬa europea, los beneficios empresariales estĘón absorbiendo la revalorizaciĘ«n de las remuneraciones (unos procesos puntuales en la mayorʬa de casos, y por tanto no consolidados). Todo ello apunta a un escenario de desinflaciĘ«n que irĘó afianzĘóndose en el transcurso del a?o, de modo que se podrʬa vislumbrar un terreno propicio al recorte de tipos de interĘŽs a partir de la primavera. Preocupa que el BCE, a diferencia de su homĘ«logo norteamericano, no abra la puerta de momento a un posible ajuste de sus instrumentos monetarios. Deseemos para el nuevo a?o que el esfuerzo de lucidez llegue a tiempo.

Salarios

Los costes salariales por hora trabajada se incrementaron un 4,6% en el tercer trimestre, en relación con los registrados un año antes. Esto es 1,2 puntos por encima de los salarios pactados en convenios colectivos del trabajo. El diferencial podría explicarse por los acuerdos de compensación de la inflación, que no están necesariamente consolidados en los convenios (una señal de moderación). La tendencia es similar en el conjunto de la eurozona, con una subida del 5,3% de los costes salariales por hora trabajada durante el mismo periodo, seis décimas más que los salarios pactados.

Sigue toda la informaciʫn de Economʬa y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.