La vida breve de los gigantes tecnolĻŪgicos

La longevidad de las empresas se acorta porque dependen cada vez mĻĒs de una ĄŪdisrupciĻŪn innovadoraĄŊ Nokia o BlackBerry, vĻŠctimas del iPhone, han sufrido esta decadencia prematura

Poner en marcha una startup a partir de una idea original y triunfar es casi tan difĻŠcil como que el colegial que despunta en el patio de su escuela llegue a ser un ĻŠdolo del fĻētbol. CuestiĻŪn de buena estrella y estadĻŠstica. Llega uno entre millones. Pero haber conseguido el estatus de crack del balĻŪn y ver cĻŪmo en apenas unos a?os tu carrera, tu fama y tu fortuna se desmoronan se escapa un poco a la lĻŪgica. Eso es lo que le ha pasado a gigantes tecnolĻŪgicos como Nokia, BlackBerry o Motorola, que han pasado de ser una mina de oro y una referencia para el consumidor que no podĻŠa vivir sin uno de sus mĻŪviles en la mano, a convertirse en una especie de zombis de los que la gente huye porque ven sus productos casi como objetos de museo.

Mientras, gigantes industriales del siglo XX como Siemens, General Electric, Mercedes-Benz, Boeing o Thyssen, por poner solo unos ejemplos, gozan de buena salud, con los achaques lĻŪgicos de las crisis cĻŠclicas, el liderazgo de los emporios tecnolĻŪgicos apenas duran unos a?os. ?Tienen menos longevidad estas empresas que los vetustos colosos industriales?

La respuesta no es sencilla, pero lo cierto es que los ciclos de las empresas tecnolĻŪgicas son mucho mĻĒs cortos que los de las corporaciones tradicionales: las pendientes de su valor en Bolsa, tanto de ascenso como de caĻŠda, son mucho mĻĒs pronunciadas. En 2009, en el momento de su apogeo tras sacar al mercado su gama de terminales Bold, BlackBerry valĻŠa en Bolsa 49.000 millones de dĻŪlares (36.260 millones de euros). Desde entonces ha perdido el 90% de su capitalizaciĻŪn y hoy vale menos de 3.000 millones de dĻŪlares (2.220 millones de euros) y estĻĒ en busca de comprador / salvador.

Los ciclos de las tecnolĻŪgicas son mĻĒs cortos que los de las tradicionales

Nokia ha tenido una historia muy similar, con el a?adido de que su caĻŠda se ha convertido en sĻŠmbolo de la decadencia tecnolĻŪgica europea. En 2007, vendĻŠa la mitad de los mĻŪviles del planeta. Su capitalizaciĻŪn llegĻŪ a los 200.000 millones de euros, superando a la de cualquier otra empresa del Viejo Continente. Hoy sufre una anemia crĻŪnica, con ventas y resultados a la baja. Microsoft acaba de comprar la divisiĻŪn de mĻŪviles de la multinacional finlandesa por unos escasos 5.440 millones de euros. ?QuĻĶ puede causar un terremoto tan devastador?

Le llaman innovaciĻŪn disruptiva, un cambio tecnolĻŪgico no necesariamente revolucionario, pero que trastoca para siempre los hĻĒbitos de los consumidores. No tiene tampoco por quĻĶ responder a una necesidad real como los grandes inventos industriales. El alumbrado elĻĶctrico, los automĻŪviles e incluso Internet pertenecen a esta Ļēltima categorĻŠa de progreso. Supusieron saltos en la ciencia y en la civilizaciĻŪn. DifĻŠcilmente a WhatsApp, Amazon o el MP3 se les puede otorgar ese rango. Al fin y al cabo ya existĻŠan los correos electrĻŪnicos, los SMS y los walkman antes de que naciera la mensajerĻŠa instantĻĒnea o los reproductores de mĻēsica digitales. Y Amazon no deja de ser una versiĻŪn web de la venta por catĻĒlogo. Y, sin embargo, todos ellos han cambiado la forma de relacionarnos y de consumir.

Grupos industriales como Mercedes o Boeing sĻŠ gozan de buena salud

La disrupciĻŪn tecnolĻŪgica es el dios Jano de la nueva era corporativa, en su doble papel de asesino de empresas y de nodriza de otras que las sustituyen a velocidad de vĻĶrtigo. La unanimidad sobre esta causalidad es casi total entre los estudiosos.

Ą°La longevidad media de las empresas se ha dividido por tres en los Ļēltimos 50 a?os (de 60 a 20 a?os) como consecuencia precisamente de las disrupciones tecnolĻŪgicas, en especial de la revoluciĻŪn digital de los Ļēltimos 10 o 15 a?os, y del acortamiento de los ciclos de innovaciĻŪn. Estos dos factores, que han permitido la apariciĻŪn de gigantes del sector tecnolĻŪgico, son los mismos que someten a este sector a un dinamismo (surgimiento y muerte de empresas) mayor que en sectores mĻĒs establecidosĄą, indica Rafael Asensio, socio de Oliver Wyman.

El gurĻē sobre el que se apoya esta teorĻŠa es Richard N. Foster, un analista que ha actualizado el concepto de destrucciĻŪn creativa del economista Joseph Schumpeter, consistente en que la apariciĻŪn de nuevos productos y modelos de negocios destruye otros existentes que se han quedado obsoletos, asĻŠ como a las empresas que los fabrican.

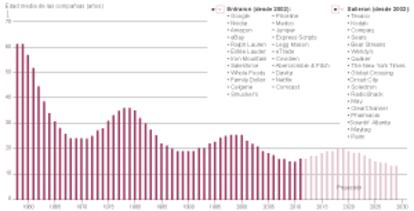

Foster estima que cuando las corporaciones alcanzan determinado tama?o tienden a dejar de innovar y son devoradas por otras nuevas, en un proceso que se estĻĒ acelerando cada vez mĻĒs. Para apoyar su teorĻŠa utiliza datos empĻŠricos. La longevidad media de las empresas en el S&P 500 ĄŠel ĻŠndice que incluye a las 500 empresas mĻĒs valiosas que cotizan en EE UUĄŠ era de 61 a?os en 1958, se redujo a 25 a?os en 1980, y ahora es ya solo de 18 a?os, segĻēn pone de manifiesto en su Ļēltimo informe La destrucciĻŪn creativa azota la AmĻĶrica corporativa, para la consultora Innosight.

La vida media de la empresas del S&P 500 de EE UU es ya solo de 18 a?os

Ą°Y aĻēn mĻĒs alarmante (para las que actualmente pertenecen a tan selecto club): en la Ļēltima dĻĶcada, la mitad de las empresas que pertenecĻŠan al ĻŠndice han sido reemplazadas; al ritmo actual, el 75% de las empresas que hoy se incluyen en el S&P 500 serĻĒn reemplazadas por otras en los prĻŪximos 15 a?osĄą, comenta Antonio RodrĻŠguez Moral, de la consultora especializada Altran Espa?a. El parte de bajas y altas es muy significativo. Desde 2002, firmas tecnolĻŪgicas lĻŠderes como Google, Amazon, Salesforce, eBay, Comcast y Netflix han entrado en el S&P 500, mientras que otras como Kodak, The New York Times, Palm y Compaq han salido. No obstante, algunos gigantes tecnolĻŪgicos como Apple, AT&T, Intel y Yahoo! permanecen vivas.

HP, en su dĻŠa primer fabricante mundial de ordenadores, abandonĻŪ la emblemĻĒtica lista de los poderosos el pasado mes de septiembre. Ą°Esto indica que esta supuesta batalla por la longevidad no se limita a tecnolĻŪgicas versus industriales, sino a tecnolĻŪgicas de la era PC frente a tecnolĻŪgicas de la era pos-PC. Al mismo tiempo, y como ejemplo mĻĒximo de gran corporaciĻŪn con una longevidad (y una capacidad de sobrevivir y reinventarse periĻŪdicamente) que puede parecer inusual, la Ļēnica empresa que ha permanecido en el S&P 500 desde que el ĻŠndice se inaugurĻŪ en 1926 es una empresa industrial como General ElectricĄą, apunta el directivo de Altran.

La Ļēnica que ha sobrevivido desde su estreno ha sido General Electric

SegĻēn Foster, la vida Ļētil de una compa?ĻŠa estĻĒ determinada por el equilibrio de tres imperativos de gestiĻŪn: la ejecuciĻŪn de operaciones de manera eficaz; la creaciĻŪn de negocios que cumplan con las necesidades del cliente y descartar los negocios que aunque en el pasado fueran la lĻŠnea principal de ingresos ahora ya no cumplen los estĻĒndares de crecimiento y retorno de beneficios.

Ą°El problema es que la innovaciĻŪn necesaria para crear nuevas empresas a menudo entra en conflicto directo con la eficiencia del negocio. En Ļēltimo tĻĶrmino, el desafĻŠo al que se enfrentan todas las compa?ĻŠas es crecer por encima del resto de su industria sin perder el control de las operaciones. Y la mayor parte no lo consigue. Sucumben a los cantos de sirena de continuar con su negocio tradicional en lugar de gestionar la evoluciĻŪn a largo plazo de su lĻŠnea de productos para mantener el ritmo de los cambios globales de la economĻŠa. Bajo esas circunstancias, las grandes corporaciones ven cĻŪmo se marchitan sus resultados y cotizaciones cuando irrumpen las nuevas tecnologĻŠas y las startups con sus nuevos modelos de negocioĄą, se?alan en el estudio de Innosight.

El elemento disruptivo que causĻŪ la agonĻŠa de Nokia fue el iPhone, el aparato con el que Apple se estrenĻŪ en la telefonĻŠa mĻŪvil en 2007. No era el primer telĻĶfono tĻĒctil (HTC lo habĻŠa sacado antes) y las redes aĻēn no estaban preparadas para explotar todas sus funcionalidades; pero desatĻŪ el fervor de los consumidores, incluyendo los de aquellos que no podĻŠan vivir sin su sencillo Nokia 1100, que entonces era aclamado como el aparato mĻĒs vendido de la historia, por encima de la videoconsola PlayStation de Sony o el reproductor iPod de Apple.

Ballmer se rio del iPhone en 2007 y ahora Apple es la firma mĻĒs valiosa

Nokia minimizĻŪ la importancia de la apariciĻŪn del iPhone. Otros, como Steve Ballmer, el consejero delegado de Microsoft, se limitĻŪ a despreciarlo: Ą°?500 dĻŪlares! Es el telĻĶfono mĻĒs caro del mundo y no vale para hacer negocios porque ni siquiera tiene teclado y no es Ļētil para enviar e-mail. Nosotros vendemos millones de telĻĶfonos al a?o. Apple no vende ninguno. Veremos cĻŪmo le va en la competenciaĄą.

La risotada de Ballmer le ha costado cara. Solo en lo que va de este a?o Apple ha vendido 150 millones de iPhone y gracias a este y otros productos rompedores (iPad), la marca de la manzana se ha convertido en la mĻĒs valiosa del mundo, superando en 200.000 millones de dĻŪlares (148.000 millones de euros) de capitalizaciĻŪn a Microsoft. La compa?ĻŠa fundada por Bill Gates se ha mostrado incapaz de introducir su sistema operativo, lĻŠder en los PC, en los mĻŪviles para hacer frente al Android de Google y al iOs de Apple, dominadores absolutos del mercado.

Pero Apple tampoco es inmune a esa obsolescencia (no programada) de las firmas tecnolĻŪgicas. Su liderazgo empieza a proyectar sombras. Si para hacer frente a su iPhone sus rivales han necesitado cinco a?os, su tableta iPad ha perdido la mayorĻŠa del mercado en tres a?os y ahora detenta una cuota del 46%. En el Ļēltimo a?o, la coreana Samsung, su mĻĒximo rival, ha ganado dos puntos de cuota en los smartphones (telĻĶfonos inteligentes) hasta alcanzar el 35,2%, mientras que la firma que fundara Steve Jobs ha perdido mĻĒs de dos puntos y ya solo tiene el 13,4%. En el Ļēltimo trimestre su beneficio cayĻŪ un 8,6%, mientras que el de la coreana subiĻŪ un 25,4%. ?SufrirĻĒn Google y Apple el mismo destino que Nokia?

BlackBerry valĻŠa en 2009 en Bolsa 49.000 millones de dĻŪlares; hoy 3.000 millones

Ą°Ahora mismo resulta improbable. Al menos con la rapidez con la que han caĻŠdo las dos primeras. Google sigue siendo un jugador activo en mĻēltiples campos, con mayor o menor ĻĶxito, y Apple, mĻĒs allĻĒ de la polĻĶmica sobre su ausencia de empuje innovador en la era pos-Jobs, es la marca mĻĒs valorada en el mundo y no parece que corra grandes riesgos, pues Cupertino va a seguir produciendo novedades exitosas. Y el riesgo de un competidor chino a su nivel aĻēn parece lejanoĄą, se?ala Manuel Gimeno, director de la FundaciĻŪn Orange y del Informe eEspa?a.

Hay quienes piensan que tras la decadencia de las tecnolĻŪgicas europeas, con Nokia como sĻŠmbolo, ahora le toca el turno a las norteamericanas. BlackBerry y Motorola ya estĻĒn en la lista de damnificados. La amenaza viene de Asia. Y no solo de las marcas consolidadas coreanas como Samsung o LG, sino de las emergentes firmas chinas que ya no se conforman solo con ser fabricantes.

Ą°Las empresas chinas tradicionalmente no han apostado por la innovaciĻŪn debido al tama?o de su mercado interno, gracias al cual no les ha sido tan necesario salir a competir a otros mercados; a las barreras que han impuesto a empresas extranjeras y a una laxa legislaciĻŪn en cuanto al control de patentes de terceros. No obstante, en los Ļēltimos tiempos estĻĒn surgiendo empresas como Shanzhai que apuestan por la innovaciĻŪn como modelo de futuroĄą, dice JosĻĶ Cerezo, socio director de RocaSalvatella empresa de consultorĻŠa digital.

Asensio, de Oliver Wyman, apela al Ą°envejecimiento inversoĄą propuesto recientemente por Nassim Taleb en su libro Antifragile, que sugiere que cuanto mĻĒs dure una tecnologĻŠa mĻĒs probabilidades tiene de durar mĻĒs aĻēn. En este sentido, opina que aunque Google y Apple tienen que pasar el test del tiempo, a medida que estas empresas cumplen a?os con ĻĶxito se demuestran a sĻŠ mismas y al mundo que dominan los factores de supervivencia y al hacerlo prolongan aĻēn mĻĒs su ĻĶxito y su permanencia en el mercado.

Este verano causĻŪ sensaciĻŪn entre la comunidad empresarial la experiencia que un emprendedor contĻŪ en su blog bajo el significativo tĻŠtulo Mi startup tiene 30 dĻŠas de vida. En ĻĶl contaba la dolorosa y corta existencia que auguraba a su empresa y las dificultades por las que atravesaba. Los gigantes, pese a la inercia de su negocio, estĻĒn sometidos a las mismas reglas. Aunque no se atrevan a contarlo en su blog.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma