Europa necesita más que reformas

Si la economía espa?ola sigue en recesión, los bancos volverán a tener problemas

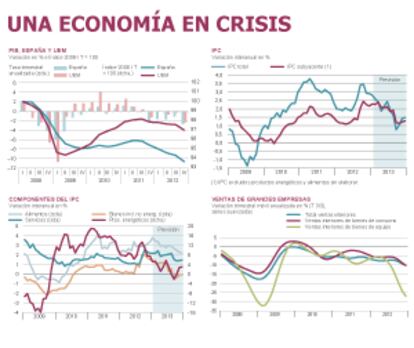

Muy mal terminó 2012 para los países desarrollados, especialmente para los europeos. En tasas trimestrales anualizadas, el PIB de EE UU se redujo un 0,1% en el cuarto trimestre; el de Japón, un 0,4%, y el de la UEM, un 2,3%. Ni siquiera se libra la potente Alemania (-2,4%), cuyo principal motor, las exportaciones, acusa la caída de sus socios, especialmente los del sur. El PIB espa?ol cayó solo ligeramente más que la media de la zona euro, aunque a la vista de los indicadores de coyuntura respectivos, sobre todo el empleo, la impresión es que la recesión espa?ola es mucho más profunda.

La ligera caída de la economía estadounidense se debió a factores puntuales transitorios. Su PIB crece a un ritmo tendencial del 2%, que no es mucho, pero sí suficiente para crear algo de empleo y reducir la tasa de paro. Pero eso no basta para la Reserva Federal, que ha anunciado que mantendrá el actual tono superrelajado de la política monetaria hasta que la tasa de paro no baje del 6,5% (ahora, en el 7,9%). Las autoridades de Japón también están implementando medidas fiscales y monetarias para ayudar a su economía, que de paso hacen que el yen se deprecie y sus exportaciones se vean favorecidas. Antes, también muchos países emergentes, incluida China, tomaron medidas de estímulo y sus economías vuelven a acelerarse.

Pero en Europa, donde se vive con mucho la peor situación, no se hace nada. Algunos indicadores recientes se?alan que Alemania volverá a crecer en el primer trimestre y, con eso, los que mandan en Europa se quedan tranquilos. Los países del sur están obligados a sanear sus equilibrios financieros y fiscales y a hacer reformas estructurales, y si ello les lleva a mantenerse en profundas recesiones durante un tiempo indefinido, pues qué le vamos a hacer, no hay otro camino. Si les ayudamos, dicen los mandamases, sus Gobiernos se relajarán y no llevarán a cabo los ajustes y reformas requeridos (algo de razón tienen, por cierto). Cuando cada mes se publican los datos del paro, se rasgan las vestiduras y exigen a los Gobiernos de Espa?a, Italia, Portugal y Grecia que hagan más reformas. Tienen razón cuando exigen los ajustes y reformas, pero no la tienen cuando dicen que no se puede hacer más. Se puede implementar una estrategia a dos bandas: de un lado, los ajustes y reformas, y de otro, paquetes y medidas de estímulo monetario y fiscal. Estas podrían reactivar las economías, lo que haría más fáciles y rápidos los saneamientos. Pensemos en Espa?a: acabamos (con ayuda financiera del Eurogrupo) de sanear y recapitalizar los bancos, pero si la economía sigue en recesión, estos volverán a tener problemas, volverá la desconfianza de los inversores y vuelta a empezar; asimismo, la consolidación de las cuentas públicas puede eternizarse y la deuda pública irse a niveles insostenibles. Estamos en toda Europa en una coyuntura crucial en la que es necesario que vuelva a crecer la economía.

Europa está en una coyuntura crucial.

El dato estrella de la semana fue el IPC de enero. Como es usual en este mes, por las rebajas de invierno, los precios bajaron, pero lo hicieron en mayor medida que un a?o antes, con lo que la tasa de inflación disminuyó en dos décimas porcentuales, hasta el 2,7%. Las previsiones apuntaban que se mantuviera estable. Básicamente la reducción se debió a la bajada del recibo de la luz, al terminar los recargos que se tuvieron que hacer en 2012 para cumplir con una sentencia judicial en contra de la congelación decretada por el Gobierno incumpliendo la ley. También las rebajas han sido este a?o algo mayores que las del a?o anterior y, en general, los precios de los bienes industriales no energéticos y de los servicios mantienen una senda de moderación. La inflación podría haber descendido incluso más si no se hubieran acelerado los precios del tabaco, los aceites y ciertos alimentos frescos como la fruta y el pescado.

El mejor comportamiento de los precios respecto a lo previsto mejora las expectativas para el resto del a?o, aunque no mucho, dado que, en sentido contrario, el repunte de los precios del petróleo ha empeorado. Si estos se mantuvieran a niveles similares a los actuales, la inflación seguiría bajando hasta situarse por debajo del 1% en septiembre, aunque repuntaría luego para acabar el a?o en torno al 1,4%. La media anual se situaría en el 1,8%.

La coyuntura declarada

Entre los indicadores más útiles para seguir la coyuntura de la economía espa?ola se encuentran los que elabora la Agencia Tributaria (AEAT) a partir de las declaraciones de las grandes empresas. En el gráfico que muestra la evolución de las ventas interiores totales, las de bienes y servicios de consumo y las de bienes de equipo y softwarea precios constantes, en términos de tasas anualizadas de la media de los tres últimos meses sobre la media de los tres anteriores (T3/3), calculadas sobre series suavizadas para evitar la irregularidad y quedarse con la tendencia. Estos indicadores son representativos de la mayor parte de la demanda interna. Las ventas interiores muestran una caída acelerada en la primera mitad del a?o, que se suaviza en el tercer trimestre como consecuencia del efecto IVA y vuelve a acelerarse en el último trimestre hasta alcanzar un ritmo del -10%. Un perfil similar muestran las ventas de bienes y servicios de consumo. Las de equipo no acusan el efecto IVA y su ritmo de caída al finalizar el a?o alcanzaba el 27%.

?ngel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (Funcas).

Tu suscripción se está usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás a?adir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contrase?a aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.