La eurozona crece un modesto 1,5% y roza el nivel previo a la crisis

Grecia y Finlandia entran en recesi¿«n y las econom¿¬as francesa e italiana pierden fuelle

Ocho a?os despu¿Ğs, Europa sigue arrastrando los pies. Grecia agu¿« la promesa de una aut¿Ğntica recuperaci¿«n en la eurozona en 2015: el PIB del euro creci¿« un modesto 1,5%. Espa?a creci¿« m¿ós del doble, y cede as¿¬ gustosamente el testigo de enfermo del euro a Italia, con un l¿¬o en su banca y una econom¿¬a languideciente. El PIB de los Diecinueve roza ya los niveles precrisis, alcanzados a principios de 2008, pero sigue ligeramente por debajo, creciendo a una velocidad de crucero muy inferior al resto de grandes econom¿¬as. Y con un 2016 plagado de dudas en los mercados, y Europa aquejada de una peligrosa anemia deflacionaria.

La bajada de la luz hace caer el IPC un 0,3%

Esta vez no fue el petr¿«leo, sino el viento. Tampoco los carburantes, sino el recibo de la luz. El caso es que la evoluci¿«n de los precios energ¿Ğticos ha vuelto a colocar al IPC en tasas negativas, como ha estado, con m¿¬nimas excepciones, en el ¿▓ltimo a?o y medio. El Instituto Nacional de Estad¿¬stica confirm¿« ayer que la tasa anual del ¿¬ndice de precios del consumo paso de una variaci¿«n nula (0%) en diciembre al -0,3% en enero.

El ¿¬ndice subyacente, que excluye a los precios m¿ós vol¿ótiles (energ¿¬a y alimentos frescos) refleja una inflaci¿«n muy moderada (0,9% en tasa anual), como en diciembre.

El precio de la luz baj¿« de media un 13% respecto a enero de 2015. El descenso est¿ó causado por la decisi¿«n de Industria de aminorar la parte regulada de lo que se factura al consumidor, un 2,8% menor que un a?o atr¿ós. Y a la mayor contribuci¿«n de la energ¿¬a e¿«lica a la generaci¿«n de electricidad, de modo que los precios del mercado mayorista, que explican un 40% del recibo, retroceden un 30%. Por el contrario, el precio de los carburantes tiene esta vez una aportaci¿«n positiva al IPC. No porque hayan subido, sino porque se abaratan menos (-9,2%) que en diciembre (-10,6%).

Estados Unidos recuper¿« el PIB previo a la crisis en oto?o de 2011, y desde entonces ha crecido en torno a un 10% adicional con una pol¿¬tica monetaria ultraexpansiva y una pol¿¬tica fiscal menos ¿órida que la del euro. Peor equipada para una Gran Crisis y con una gesti¿«n de la pol¿¬tica econ¿«mica m¿ós que discutible, la eurozona est¿ó todav¿¬a a tres d¿Ğcimas de PIB de recuperar los niveles de 2008. Ni el desplome de la cotizaci¿«n del petr¿«leo ni la depreciaci¿«n del euro por el activismo del BCE, dos est¿¬mulos formidables si estos fueran tiempos normales, permiten mejorar unos datos que siguen siendo decepcionantes, con la inflaci¿«n en la zona 0%, el desempleo por encima del 10% (con picos superiores al 20% en Espa?a y Grecia) y un crecimiento l¿ónguido y desigual, incapaz de aliviar el resto de molestias que padece la econom¿¬a europea.

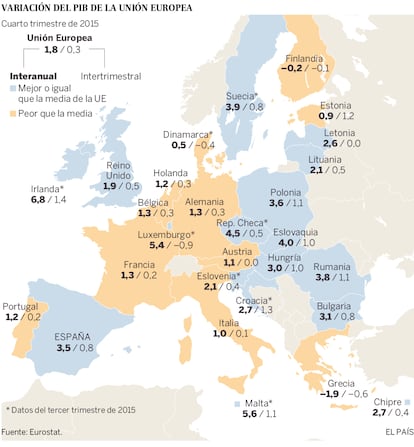

La eurozona cerr¿« 2015 con un avance trimestral del PIB del 0,3%, seg¿▓n Eurostat, la agencia estad¿¬stica de la Uni¿«n. En el conjunto del a?o creci¿« a un ritmo del 1,5%, ligeramente inferior a lo previsto. Y si la fase aguda de la crisis griega parece superada í¬aunque con Europa siempre es imprescindible el latiguillo por el momentoí¬, un abanico de riesgos sigue llamando incansablemente a la puerta de Europa. La crisis de China y los emergentes parec¿¬a el principal quebradero de cabeza hasta hace solo unas semanas. La volatilidad en los mercados í¬poderoso eufemismo de una situaci¿«n que combina incertidumbre y miedo, y en la que predominan las ca¿¬das burs¿ótilesí¬ ha tomado el relevo y ha rescatado del ba¿▓l de la Gran Recesi¿«n los problemas gemelos sobre la banca y la deuda p¿▓blica.

Recesi¿«n por barrios

La recesi¿«n iba por barrios, y lo mismo sucede con la recuperaci¿«n. Espa?a viaja ahora en el vag¿«n de cabeza del crecimiento en Europa, aunque el legado de la Gran Recesi¿«n sigue dejando r¿Ğcords en paro, d¿Ğficit y enormes bolsas de vulnerabilidad si vuelven los l¿¬os. La econom¿¬a espa?ola creci¿« el 0,8% en el ¿▓ltimo trimestre y el 3,2% en el conjunto del a?o: m¿ós del doble que la media. Varios pa¿¬ses del Este viajan a una velocidad de crucero incluso superior, con avances en torno al 4% en Eslovaquia, Polonia, Rumania y Rep¿▓blica Checa gracias al tir¿«n de la demanda dom¿Ğstica y de industrias exportadoras como la del motor. Alemania y Francia no dieron sorpresas en la parte final de 2015, a pesar de los atentados de Par¿¬s y de la desaceleraci¿«n en China: el PIB germano creci¿« el 0,3%, y el franc¿Ğs el 0,2%, en l¿¬nea con las expectativas. Entre los grandes fue Italia la que present¿« datos decepcionantes, con un exiguo crecimiento del 0,1%. Grecia y Finlandia í¬campeona de las reformas, partidaria de la ortodoxia siempre volvieron a territorio negativo.

Pero Italia es ahora el enfermo del euro y la principal fuente de preocupaci¿«n. Por la enorme debilidad de sus sistema financiero, que tiene cr¿Ğditos dudosos por importe de 350.000 millones de euros. Porque su deuda p¿▓blica sigue siendo muy elevada, en torno al 130% del PIB. Y porque el pa¿¬s lleva pr¿ócticamente 15 a?os estancado, desde la puesta en marcha de la moneda ¿▓nica. Las estad¿¬sticas cuentan historias. Los datos de Italia cuentan la de un pa¿¬s que en 2015 creci¿« el 0,7%, por debajo de las previsiones de la Comisi¿«n Europea y del FMI, y con una preocupante contracci¿«n de la demanda interna. Y 2016 no va a ser un a?o sencillo: van dos semanas traum¿óticas para los bancos europeos, pero en particular para Deutsche Bank y los italianos.

Parad¿«jicamente, el personaje m¿ós importante de la crisis del euro es tambi¿Ğn un italiano: Mario Draghi. El jefe del BCE lleva cuatro a?os bajo presi¿«n, esta vez por el decepcionante crecimiento pero sobre todo porque lleva un a?o con las compras masivas de deuda í¬la versi¿«n europea del QEí¬, y los precios no se dan por enterados. Puede que el BCE haya perdido un a?o con un QE insuficiente y mal dise?ado. Pero puede que Draghi se saque de la chistera un nuevo truco en la pr¿«xima reuni¿«n, ante el abanico de riesgos que aquejan a Europa y particularmente a su pa¿¬s.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma