La banca debe vender mĻĒs ladrillo y mejorar su rentabilidad, segĻēn S&P

La agencia de calificaciĻŪn de riesgo cree que los inversores y los reguladores presionan a las entidades para que se desprendan de activos inmobiliarios

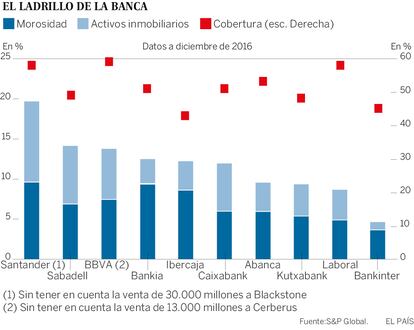

Los datos oficiales de la morosidad que publica el Banco de Espa?a invitan al optimismo: la banca cerrĻŪ 2017 con un 7,8% de crĻĶditos impagados sobre el total, el mejor dato desde 2011. Sin embargo, si se amplĻŠa el foco y se incluyen los activos inmobiliarios adjudicados y refinanciados que estĻĒn lastrando los balances, la foto se estropea. No obstante, la agencia de calificaciĻŪn de riesgos Standard & Poor's (S&P) confĻŠa en una mejorĻŠa general de los ratings o grados de calificaciĻŪn de la mayor parte de las entidades por el crecimiento econĻŪmico.?

S&P cree que los activos improductivos representarĻĒn el 11,5% del total de los prĻĶstamos al final de este a?o, un nivel que consideran elevado teniendo en cuenta que habrĻĒn pasado seis a?os desde el mĻĒximo de ladrillo acumulado, en 2012. S&P estima que el volumen de activos malos de 2017, unos 160.000 millones, todavĻŠa serĻĒ similar al de 2010, por lo que reclama al sector que acelere la venta de ladrillo. TambiĻĶn se?ala que los reguladores bancarios y los grandes inversores presionarĻĒn a las entidades para que aprovechen la actual recuperaciĻŪn del mercado inmobiliario para desprenderse del ladrillo tĻŪxico, en forma de suelo o promociones complicadas de terminar.

Hasta ahora el sector ha ido desprendiĻĶndose de unos 20.000 millones por a?o, sin tener en cuenta las grandes carteras: el Santander vendiĻŪ a Blackstone 30.000 millones brutos en activos procedentes del Popular y el BBVA negocia colocar a Cerberus 13.000 millones brutos. No serĻĒ fĻĒcil elevar este ritmo de venta porque, admite la agencia, las entidades ya se han desprendido de lo mejor en los primeros a?os de recuperaciĻŪn econĻŪmica y ahora les queda los activos mĻĒs da?ados.

Los errores de la banca

Standard & Poor's considera que las entidades tienen suficiente nivel de provisiones para cerrar acuerdos de venta. TambiĻĶn apunta que cometieron errores al calcular lo que de verdad les costarĻŠa conservar los activos inmobiliarios porque exigen un alto nivel de gastos y es difĻŠcil gestionarlos cuando tu labor fundamental es el negocio bancario, no el promotor o constructor.

La agencia cree que las ventas inmobiliarias supondrĻĒn un ahorro de costes para las entidades, algo que no han visto hasta ahora, lo que les ayudarĻĒ a solucionar el segundo problema: la baja rentabilidad, el gran desafĻŠo del sector, segĻēn S&P. En su opiniĻŪn, la rentabilidad todavĻŠa sigue por debajo del coste del capital, situado en el 8% de media, y solo estĻĒ mejorando porque han descendido las provisiones y considera que no serĻĒn capaces de elevar los ingresos recurrentes de la actividad habitual.

Las estimaciones son que el volumen total de crĻĶditos subirĻĒ un 2%, pero se mantendrĻĒn los tipos de interĻĶs en niveles bajos, con fuerte competencia que impedirĻĒ elevar los precios, y un crecimiento del 7% en las comisiones, que se considera bajo para S&P. El reto serĻĒ elevar los ingresos y acelerar los ahorros de costes, que vendrĻĒn por nuevos cierres de oficinas y despidos en las plantillas. SegĻēn los datos de la agencia, pese a contar con unos 80.000 empleados menos y haber cerrado unas 20.000 oficinas desde 2007, la eficiencia ha empeorado desde el 45% hasta el 55%.?

TambiĻĶn considera beneficiosas las fusiones de las entidades por debajo de 50.000 millones de activos, es decir, Unicaja, Ibercaja, Kutxabank, Abanca, Liberbank, Cajamar y Caja Laboral. Apuntan que son buenas franquicias locales, pero que los gastos fijos y recurrentes en tecnologĻŠa, asĻŠ como las exigencias de capital y de instrumentos financieros capaces de absorber pĻĶrdidas, les dificultarĻĒ la supervivencia a medio plazo.

Por Ļēltimo, S&P considera que Catalu?a es el gran riesgo y la mayor incĻŪgnita para la evoluciĻŪn de los bancos. Sobre todo se?ala a Banco Sabadell, CaixaBank y BBVA, por ser los tres que tienen mĻĒs riesgos en la regiĻŪn y podrĻŠan sufrir mĻĒs si llegara una fuerte desaceleraciĻŪn econĻŪmica tras la inestabilidad polĻŠtica.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma