?Han funcionado los bancos malos? Un remedio pero no la soluciĻŪn definitiva a la crisis

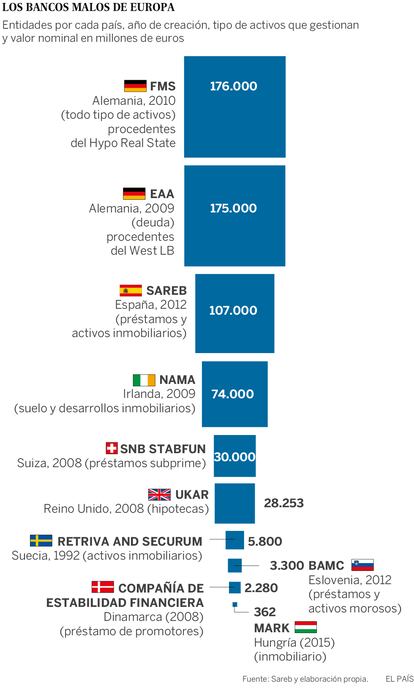

Europa ha creado nueve sociedades para limpiar activos tĻŪxicos y la mĻĒs grande estĻĒ en Alemania con 350.000 millones, el triple que la Sareb

Los bancos malos guardan los trapos sucios de esta Gran RecesiĻŪn. AhĻŠ estĻĒn los suelos comprados a precio de oro hace diez a?os, las promociones imposibles de vender y miles de crĻĶditos inmobiliarios o de financiaciĻŪn de infraestructuras de casi improbable cobro. Como todo trapo sucio, los Gobiernos prefieren lavarlos en casa, y no es un tema del que les guste hablar a sus dirigentes. Sin embargo, la realidad es que no solo existen bancos malos en los paĻŠses del sur de Europa; de hecho, el mĻĒs grande es alemĻĒn y el Reino Unido tiene otro de un tama?o importante. Europa ya cuenta con nueve Ą°sociedades de gestiĻŪn de activosĄą, que su nombre oficial, y no se descarta que otros paĻŠses, como Italia, acaben creando mĻĒs.

Ą°Los bancos malos somos bichos raros, y cada uno es diferente de los demĻĒsĄą, segĻēn Jaime Echegoyen, presidente de la Sareb, la sociedad espa?ola que se dedica a liquidar los activos tĻŪxicos de las antiguas cajas de ahorros. Un informe de la ComisiĻŪn Europea, titulado Ą°?QuĻĶ hace bueno a un banco malo? La experiencia irlandesa, espa?ola y alemanaĄą, coincide con esa apreciaciĻŪn de que cada paĻŠs ha creado un frankestein bancario a la medida de su problema. Unos son de capital pĻēblico, otros privados y tambiĻĶn los hay mixtos, como el espa?ol.

La conclusiĻŪn europea es que los bancos malos son una herramienta Ļētil Ą°para estabilizar el sector financiero tras una crisis, pero solo es una mĻĒs entre muchas. Deben estar acompa?ados de amplias medidas como la reestructuraciĻŪn bancaria (salvar los bancos viables y resolver rĻĒpidamente los que no tienen futuro) y establecer reformas legales del sector para aumentar su efectividadĄą.

El futuro de un banco malo estĻĒ condicionado porque Ą°los datos de los activos que recibe sean correctosĄą, dice el informe. Bruselas recuerda que la Sareb Ą°ha tenido problemas por la insuficiente documentaciĻŪn recibidaĄą. TambiĻĶn resalta que es importante que el paĻŠs que cree estas sociedades tenga Ą°leyes de insolvencia, quiebra y ejecuciĻŪn hipotecaria sĻŪlidasĄą. Por supuesto, destaca que se cuente con una Ą°gestiĻŪn profesional y especializadaĄą por la enorme complejidad de la labor. La Sareb recibiĻŪ 200.000 activos, de los que el 80% eran prĻĶstamos y crĻĶditos al promotor y el 20% inmuebles.

Por Ļēltimo, a?ade la ComisiĻŪn, es importante contar con empresas de servicios inmobiliarios especializadas en la venta de estos activos, y amonesta a la Sareb: Ą°Los cambios y las demoras en esta ĻĒrea han tenido un impacto negativo en el ritmo de eliminaciĻŪn de activosĄą.

Los gigantes tĻŪxicos alemanes

El informe de la ComisiĻŪn Europa dedica atenciĻŪn a uno de los dos bancos malos alemanes, el FMS. El primero se creĻŪ en diciembre de 2009 y el otro a mediados de 2010. No son muy conocidos, entre otras razones porque los ha financiado al 100% el Gobierno alemĻĒn sin pedir ayuda a Europa, lo que le supuso un incremento de ocho puntos de deuda sobre el PIB en 2010. Estos bancos son autĻĶnticos gigantes: sumaron 350.000 millones de valor nominal de sus activos cuando se fundaron y sus bienes se incorporaron a las gestoras sin recortarles nada de valor nominal. La Sareb, por ejemplo, aplicĻŪ un 52,7% de ajuste al valor nominal de los activos que recibiĻŪ de las cajas de ahorros y el irlandĻĶs NAMA (el 51% es de capital privado) un 57%.

Los 350.000 millones en activos alemanes suponen multiplicar por 3,5 veces los de la Sareb, aunque tambiĻĶn es cierto que el sector financiero germano es el doble de grande que el espa?ol.

El Gobierno alemĻĒn optĻŪ por la fĻŪrmula de crear una sociedad gestora por cada banco quebrado (para facilitar su gestiĻŪn) y no tienen fecha fija de finalizaciĻŪn del contrato. La Sareb espa?ola debe liquidarse en 2027 y el NAMA irlandĻĶs en 2020. Xavier Freixas, profesor de EconomĻŠa del Universidad Pompeu Fabra (UPF), cree que en Espa?a hubiera sido mejor hacer lo mismo: un banco para Bankia, otro para Catalunya Caixa, etc.

El fondo SoFFin se hizo con el Hypo Real Estado, banco hipotecario nacionalizado en 2008 tras su quiebra, y lo trasladĻŪ a una sociedad denominada FMS. El Hypo tenĻŠa emitidos cientos de miles de millones en bonos basados en hipotecas por lo que se evitĻŪ la quiebra de este mercado. En 2016, FMS incorporĻŪ los activos de otro banco con problemas, el grupo DEPFA. SegĻēn sus datos, ha tenido Ą°un resultado de las operaciones ordinarias de 429 millones de euros en 2017 y ha liquidado activos por 100.000 millonesĄą hasta ahora.

AdemĻĒs, Alemania creĻŪ el Erte Abwicklungsantalt (EAA), una entidad de derecho pĻēblico, cuya tarea es Ą°asumir y liquidar los activos y la exposiciĻŪn al riesgo de West LBĄą, el banco del lander de Renania del Norte-Westfalia, Ą°con el fin de minimizar pĻĶrdidas para el contribuyente y estabilizar el mercado financieroĄą, segĻēn su memoria. Era el banco de las cajas de ahorros de aquella regiĻŪn y se considerĻŪ vital para la economĻŠa de la zona. GanĻŪ 14 millones el a?o pasado.

El informe de la ComisiĻŪn hace referencia a la salud financiera de estos tres bancos malos: los alemanes van hacia arriba, NAMA ganĻŪ 481 millones en 2017 y se fija en Sareb: Ą°Sus pĻĶrdidas son motivo de preocupaciĻŪn ya que su deuda principal, el 4% del PIB espa?ol, puede terminar siendo absorbida por el Gobierno si la Sareb no puede pagarlaĄą.

JoaquĻŠn Maudos, catedrĻĒtico de AnĻĒlisis EconĻŪmico de la Universidad de Valencia, cree que la situaciĻŪn de la Sareb Ą°esta condicionada por el precio de los activos que recibiĻŪ y la evoluciĻŪn macroeconĻŪmica del paĻŠsĄą. Este experto, como otros consultados, coincide en que algunos bienes de la Sareb, pese a rebajarlos en un 52,7% su valor teĻŪrico, llegaron caros a la Sareb. TambiĻĶn apuntan que si el Estado no hubiera adquirido el 45% del capital, Ą°no habrĻŠan entrado los accionistas privadosĄą, se?ala Maudos.

JosĻĶ GarcĻŠa Montalvo, catedrĻĒtico de EconomĻŠa de la UPF, comenta que Ą°los bancos malos mĻĒs exitosos han conseguido perder poco dinero. Lo mĻĒs importante es que generen confianza en el sistema financiero y que reactiven el crĻĶditoĄą. Otro catedrĻĒtico de EconomĻŠa de la UPF, JosĻĶ Luis PeydrĻŪ, es partidario de esperar a que concluya el tiempo dado a la Sareb, Ą°ya que su ventaja es el largo plazoĄą y destaca que su mayor aportaciĻŪn es Ą°que vuelva el crĻĶdito a las empresas buenasĄą. Echegoyen tambiĻĶn lamenta la prisa con la que se creĻŪ Sareb. Ą°Me hubiera gustado poder elegir mejor los activos, pero habĻŠa prisaĄą.

Un ejemplo para KazagistĻĒn

Jaime Echegoyen, presidente de la Sareb, ha viajado hace dĻŠas a KazagistĻĒn, a peticiĻŪn de su Gobierno, para ense?arles el funcionamiento y la gĻĶnesis de este banco malo. Lo cierto es que la Sareb, pese a sus dificultades por salir adelante en cinco primeros a?os de vida, ha recibido visitas de lejanos paĻŠses interesados en crear sociedades parecidas y conocer las ventajas y problemas de su sistema. En febrero se reuniĻŪ con una delegaciĻŪn del parlamento y el Banco Central de Mongolia. El a?o pasado compartieron sus experiencias con representantes del Banco Estatal de Vietnam, que tiene un banco malo con el 50% de los activos morosos del paĻŠs, y tambiĻĶn estuvieron con directivos del Banco Central de Eslovenia.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma