El precio de las hipotecas en Espa?a se sitĻēa por encima de la media de la zona euro

El tipo hipotecario en el mercado espa?ol ha dejado de ser de los mĻĒs baratos y supera el de paĻŠses como Alemania, Francia o Italia

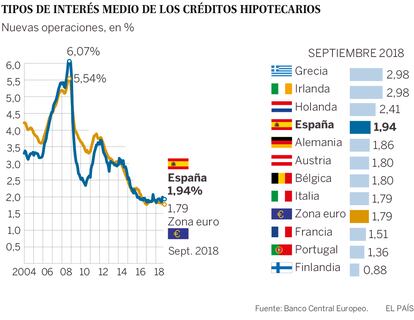

Las hipotecas espa?olas ya no son de las mĻĒs baratas de Europa. El tipo de interĻĶs medio cobrado para una hipoteca en Espa?a se situĻŪ en septiembre en el 1,94%, ligeramente por encima del 1,79% registrado en la media de la zona euro, segĻēn datos del BCE. Se trata de un precio mĻĒs caro que el de Alemania, Francia o Italia. E indica que puede haber cierto margen para la competencia ahora que los bancos tienen que soportar el impuesto de actos jurĻŠdicos. No obstante, fuentes financieras se?alan que esos tipos estĻĒn muy condicionados por el riesgo, la morosidad, los importes concedidos, los plazos o a quĻĶ porcentaje de la poblaciĻŪn se le concede el crĻĶdito.

Por citar algunos de los principales paĻŠses, en Alemania el tipo es del 1,86%; en Francia del 1,51%; en Italia del 1,79%, y en Portugal del 1,36%. El interĻĶs mĻĒs bajo se da en Finlandia con un 0,88%. Todos ellos por debajo del precio de Espa?a. Por encima del tipo que establece el mercado espa?ol figura por ejemplo Holanda con un 2,41%. TambiĻĶn paĻŠses peque?os y del este como Chipre, Malta, Luxemburgo, Eslovenia, Letonia o Lituania. Grecia e Irlanda tienen las hipotecas mĻĒs caras al ofrecer un 2,98%. Ahora mismo el eurĻŠbor a doce meses, el ĻŠndice de referencia para los prĻĶstamos hipotecarios en Espa?a, se encuentra en el -0,149%. Estos nĻēmeros podrĻŠan indicar que hay un cierto margen para competir a la baja en el precio de las hipotecas. Al anunciar que el impuesto hipotecario lo pagarĻŠan los bancos, el presidente SĻĒnchez confiĻŪ en que la competencia harĻĒ que las entidades no trasladen al cliente el coste de abonar el tributo. Ą°Apelo a la responsabilidad de las entidadesĄą, remachĻŪ.

Antes de la crisis, el mercado hipotecario espa?ol se caracterizaba por ofertar en las nuevas operaciones uno de los tipos mĻĒs bajos de la zona euro. En algunos momentos incluso fue el mĻĒs reducido solo batido por Finlandia. Como explica el experto en Derecho Financiero Fernando Zunzunegui, ello se debĻŠa a que el principal negocio de las entidades consistĻŠa en aprovechar la hipoteca para vincular al cliente a otros productos del banco, como por ejemplo los seguros. AsĻŠ se conseguĻŠan rentabilizar esos precios mĻĒs bajos.

Sin embargo, con el inicio de la crisis financiera allĻĒ por 2007 y 2008, el precio de las hipotecas se disparĻŪ e, incluso, superĻŪ al de la media de la zona euro. Luego, entre 2009 y 2011, el interĻĶs que se brindaba volviĻŪ a colocarse por debajo de la ponderaciĻŪn de la eurozona. Ą°El precio de la hipoteca se debe al riesgo del que lo contrae y a las condiciones del mercado. En esos a?os no habĻŠa mercado hipotecario y los pocos que pedĻŠan una hipoteca eran solventes, asĻŠ que las entidades se peleaban por ellos bajando los preciosĄą, explica RubĻĶn Manso, inspector del Banco de Espa?a en excedencia y director de la consultora Mansolivar.

A partir de mediados de 2013, los tipos de las hipotecas en Espa?a se mueven en lĻŠnea con los europeos. Y desde la mitad de 2017 empiezan a subir ligeramente por encima, reflejando la mejora del mercado hipotecario nacional incluso si el eurĻŠbor se mantenĻŠa estable.

A la luz de la decisiĻŪn del Gobierno de hacer que el banco sufrague el impuesto, ?podrĻŠa suceder que los precios acaben siendo mĻĒs caros? De estas cifras podrĻŠa inferirse que en principio tienen algĻēn margen para competir como sugerĻŠa el presidente SĻĒnchez. Bankia ha asegurado que no transferirĻĒ el tributo al consumidor hipotecario. Y los expertos recuerdan que los tipos van a subir y que eso permitirĻĒ a los bancos absorber mejor la nueva carga tributaria.

La opiniĻŪn de la banca

No obstante, esta opiniĻŪn no es compartida por todos. Las agencias de calificaciĻŪn S&P y MoodyĄŊs emitieron la semana pasada informes en los que prevĻĶn que las entidades trasladarĻĒn el coste del impuesto a los clientes. Para Juan Fernando Robles, profesor de banca en el Centro de Estudios Financieros, es indudable que las entidades lo van a recuperar. Pero lo mĻĒs probable es que no ocurra de una forma tan clara: Ą°PodrĻŠa funcionar de una manera mĻĒs sibilina y que los bancos lo repercutan allĻĒ donde le sea mĻĒs fĻĒcil, como el crĻĶdito a pymes o autĻŪnomos. O en los clientes que son peores y que tienen mĻĒs riesgos, para no perder aquellos que son mejoresĄą, apunta Robles. Ą°En mi opiniĻŪn lo mĻĒs probable es que sea por la vĻŠa de elevar las comisionesĄą, afirma Manso. Competencia ha dicho que vigilarĻĒ que los bancos no se concierten para aprobar una subida de precios al unĻŠsono.

Fuentes financieras sostienen que en estos precios hay que tener en cuenta muchos factores: Ą°?CuĻĒl es la prima de riesgo espa?ola?, ?cuĻĒl es la tasa de morosidad en Alemania y en Espa?a?, ?a cuĻĒntos inmigrantes se le conceden hipotecas en Alemania? En definitiva, ?cuĻĒl es la tasa de propiedad de la vivienda en Espa?a y Alemania? La espa?ola es ahora una de las mĻĒs altas del mundo. Podemos decidir que es mejor que los espa?oles vivan mĻĒs en rĻĶgimen de alquiler. Pero tenemos que saber quĻĶ es lo que estamos haciendo. Si no se repercute el impuesto, entonces se notarĻĒ en las condiciones del crĻĶdito, que se endurecerĻĒ dĻĒndose a menos gente y en peores condiciones. Al final, la consecuencia es que se subirĻĒ el precio de forma indirecta, restringiendo la ofertaĄą, dice una fuente del sector bancario.

Y una de esas variables que alegan que se deberĻŠan valorar es el estado de los balances bancarios. Tal y?como se recoge en el Informe de Estabilidad Financiera del Banco de Espa?a, las entidades espa?olas logran una rentabilidad mayor que la media europea. Sin embargo, figuran entre las peores en solvencia. Es decir, reparten mĻĒs dividendo y dedican menos a reforzar su capital. Y aĻēn estĻĒn soportando en sus cuentas el coste de cargar con los activos problemĻĒticos, de los que todavĻŠa acumulan unos 150.000 millones en sus balances. En dicho informe de estabilidad, el supervisor exigĻŠa que se aprovechase la mejor coyuntura para reforzar las ratios de capital. Y la subgobernadora del Banco de Espa?a, Margarita Delgado, pidiĻŪ el mes pasado en una conferencia que los precios de los crĻĶditos reflejasen los costes explĻŠcitos e implĻŠcitos.

Algunas fuentes financieras destacan, ademĻĒs, la importante estructura comercial que todavĻŠa mantienen y el costoso ajuste de plantillas que han afrontado, incluyendo elevadas indemnizaciones.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma

Archivado En

- Caso impuesto hipotecas

- PrĻĶstamos hipotecarios

- Gastos hipotecarios

- Impuesto Actos JurĻŠdicos

- Sentencias polĻĶmicas

- Tribunal Supremo

- PrĻĶstamos

- Hipotecas

- Impuestos

- Mercado hipotecario

- Tribunales

- Bancos

- Poder judicial

- Sentencias

- Tributos

- Finanzas pĻēblicas

- Mercados financieros

- CrĻĶditos

- Sanciones

- Servicios bancarios

- Juicios

- Banca

- Proceso judicial

- Finanzas

- Justicia