Ą°Viraje al esteĄą en seguros

El negocio asegurador en el mundo en los Ļēltimos a?os estĻĒ orientĻĒndose hacia el este a una gran velocidad

"Viraje al este" era el mensaje clave con el que un reciente informe de Swiss Re definĻŠa la orientaciĻŪn del negocio asegurador en el mundo en los Ļēltimos a?os. Realmente eso no debiera sorprender, porque en la prĻĒctica reproduce el giro que se lleva produciendo en la economĻŠa mundial en las dĻĶcadas recientes, con un muy creciente peso de las economĻŠas emergentes asiĻĒticas, habitualmente singularizado en el caso de China. Mayor interĻĶs tiene la observaciĻŪn sobre la velocidad a la que se estĻĒ produciendo dicho viraje.

Para contextualizar el anĻĒlisis, el grĻĒfico adjunto pone en contraste el crecimiento del PIB en tĻĶrminos reales con el crecimiento (en los mismos tĻĶrminos) de las primas de seguro, tanto de vida como de no vida no vida, separando los mercados avanzados de los emergentes. La dinĻĒmica que sugiere dicho grĻĒfico es bien elocuente:

? En el caso de los mercados avanzados las primas de no vida han venido creciendo en las Ļēltimas tres dĻĶcadas a un ritmo similar al del PIB, aunque con algunas oscilaciones. Por su parte, las primas del negocio de vida han pasado de tener un crecimiento significativamente superior al de la economĻŠa hasta mediados de la pasada dĻĶcada (etapa previa al inicio de la crisis financiera) a tasas significativamente inferiores a la expansiĻŪn de la economĻŠa, con una elasticidad por tanto por debajo de la unidad.

? En el caso de los emergentes, tanto el negocio de vida como el de no vida ha venido y sigue creciendo a tasas superiores a las del PIB. La baja penetraciĻŪn (primas/PIB) y densidad (primas per cĻĒpita) de partida en estos mercados propicia la definiciĻŪn de elasticidades renta de la contrataciĻŪn de seguros en estos paĻŠses superiores a la unidad y, en consecuencia, una continuada reducciĻŪn del gap asegurador (aĻēn muy elevado) existente frente a los mercados avanzados.

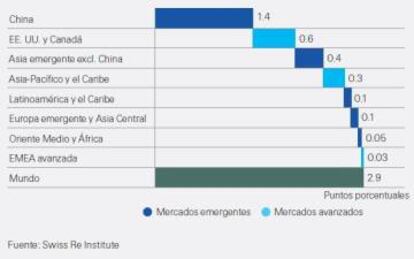

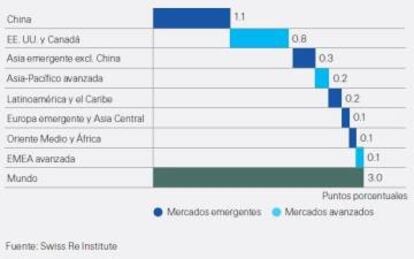

La contribuciĻŪn al crecimiento de las primas de cada una de las regiones en 2020 que se recoge en los dos grĻĒficos siguientes, representativa de lo que ha venido ocurriendo en los Ļēltimos a?os, es expresiva de esa expansiĻŪn del seguro en las economĻŠas emergentes y, singularmente, en las de los mercados asiĻĒticos. Estos acaparan mĻĒs del 60% del nuevo negocio anual de seguros en el caso de vida, y en torno al 50% en el caso de no vida como puede observarse en los dos grĻĒficos siguientes. De hecho, como tambiĻĶn puede observarse, es especĻŠficamente China quien concentra el grueso de ese nuevo negocio.

En definitiva, el espectacular avance del negocio asegurador en los paĻŠses emergentes asiĻĒticos tiene dos fuerzas motrices. De un lado, estĻĒ impulsado por el mucho mayor crecimiento econĻŪmico que mĻĒs que dobla el de los paĻŠses avanzados, pero a ello se suma la mencionada mayor elasticidad renta del seguro en los mercados emergentes. Todo ello les garantiza una permanente ganancia de cuota a medio plazo.

En el caso de China, su peso es actualmente algo superior al 11% (cuando a principios de los ochenta era virtualmente inexistente), y aun cuando actualmente dista mucho del tama?o del mercado estadounidense (28,3%) es ya el segundo mercado del mundo por encima de JapĻŪn (8,5%) y de los tres grandes mercados europeos que le siguen: Reino Unido (6,5%), Alemania (5%) y Francia (4,7%). La aĻēn muy baja penetraciĻŪn del seguro en China, donde las primas representan poco mĻĒs del 4% del PIB (la mitad aproximadamente que en el resto de paĻŠses mencionados) le otorga un enorme potencial que, segĻēn las propias previsiones del Swiss Re Institute, le coronarĻŠan como el principal mercado, por encima de Estados Unidos en unos 15 a?os.

La dinĻĒmica que sugiere dicho grĻĒfico es bien elocuente:

- En el caso de los mercados avanzados las primas de no vida han venido creciendo en las Ļēltimas tres dĻĶcadas a un ritmo similar al del PIB, aunque con algunas oscilaciones. Por su parte, las primas del negocio de vida han pasado de tener un crecimiento significativamente superior al de la economĻŠa hasta mediados de la pasada dĻĶcada (etapa previa al inicio de la crisis financiera) a tasas significativamente inferiores a la expansiĻŪn de la economĻŠa, con una elasticidad por tanto por debajo de la unidad.

- En el caso de los emergentes, tanto el negocio de vida como el de no vida ha venido y sigue creciendo a tasas superiores a las del PIB. La baja penetraciĻŪn (primas/PIB) y densidad (primas per cĻĒpita) de partida en estos mercados propicia la definiciĻŪn de elasticidades renta de la contrataciĻŪn de seguros en estos paĻŠses superiores a la unidad y, en consecuencia, una continuada reducciĻŪn del gap asegurador (aĻēn muy elevado) existente frente a los mercados avanzados.?? ?????

?La contribuciĻŪn al crecimiento de las primas de cada una de las regiones en 2020 que se recoge en los dos grĻĒficos siguientes, representativa de lo que ha venido ocurriendo en los Ļēltimos a?os, es expresiva de esa expansiĻŪn del seguro en las economĻŠas emergentes y, singularmente, en las de los mercados asiĻĒticos. Estos acaparan mĻĒs del 60% del nuevo negocio anual de seguros en el caso de vida, y en torno al 50% en el caso de no vida como puede observarse en los dos grĻĒficos siguientes. De hecho, como tambiĻĶn puede observarse, es especĻŠficamente China quien concentra el grueso de ese nuevo negocio.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.