Mario Draghi: adiʫs al equilibrista que salvʫ al euro del abismo

El economista italiano que modernizĘ« el BCE y embridĘ« la mayor crisis de la moneda Ę▓nica deja una herencia difʬcil de gestionar para Christine Lagarde

En Los se?ores de las finanzas: los cuatro hombres que arruinaron el mundo, Liaquat Ahamed trazĘ« un fascinante retrato de los banqueros centrales que, por pura ignorancia, precipitaron la Gran DepresiĘ«n tras el crash de 1929. Desde su casa de Washing?ton, el ganador del Pulitzer de Historia asegura que la diferencia entre la gran crisis del siglo XX y la de 2008 fue que en esta Ę▓ltima los amos de la polʬtica monetaria por fin habʬan aprendido las lecciones del pasado. í░En los a?os treinta actuaron completamente a ciegas. Mario Draghi, sin embargo, comprendiĘ« la amplitud de recursos que tenʬa a su disposiciĘ«ní▒, afirma Ahamed al otro lado del telĘŽfono.

Entre noviembre de 2011 y julio de 2012 ocurrieron algunas cosas que cambiaron Europa para siempre. En su primera comparecencia como presidente del Banco Central Europeo (BCE), a Draghi le preguntaron si estaba preparado para comprometerse a hacer todo lo necesario para salvaguardar la uniĘ«n monetaria. í░No. No creo que eso estĘŽ dentro de mi mandatoí▒, respondiĘ«. En menos de dos a?os dirʬa exactamente lo contrario en un celebĘŽrrimo discurso que marcĘ« un antes y un despuĘŽs en la crisis del euro y le asegurĘ« un espacio en los libros de historia.

Draghi abandona el prĘ«ximo jueves la presidencia del BCE. A lo largo de los Ę▓ltimos ocho a?os, este economista romano ha tenido que luchar contra las mil cabezas de una crisis que puso de rodillas al proyecto europeo. Para ello se vio obligado a revolucionar un organismo que hasta su llegada parecʬa aburrido. í░Draghi ha sido un presidente tremendamente pragmĘótico. Tenʬa claros los fines y los ha antepuesto a los medios. El objetivo Ę▓nico era salvar el euro y movilizĘ« todo lo que estaba en su mano para lograrloí▒, resume ?scar Arce, director general de economʬa del Banco de Espa?a.

Se va con la aureola de haber sido el Ę▓nico actor europeo que fue capaz de evitar lo peor. Pero no deja el panorama despejado. Pese a todos sus esfuerzos, hace a?os que el BCE es incapaz de cumplir su objetivo de inflaciĘ«n. Europa se enfrenta a un crecimiento anĘŽmico que amenaza con eternizarse. Y deja ademĘós un Consejo de Gobierno, el mĘóximo Ę«rgano del BCE, donde vuelan los cuchillos. Un cĘ«ctel envenenado para su sucesora, la francesa Christine Lagarde. í░No nos gusta lo que vemosí▒, admitiĘ« Draghi recientemente.

Ya en esa lejana rueda de prensa de 2011 dejĘ« su impronta. Acostumbrados a un Jean-Claude Trichet í¬su antecesor al frente del BCEí¬ reflexivo, al que le costaba tomar la iniciativa, Draghi tardĘ« solo dos dʬas en tomar su primera decisiĘ«n. Mostraba asʬ que iba a ser un presidente proactivo, que se adelantarʬa a los acontecimientos en lugar de dejarse arrastrar por ellos. El 3 de noviembre anunciĘ« la primera de sus muchas rebajas de tipos de interĘŽs. Europa acababa de escapar de una primera recesiĘ«n importada de EE UU, sin saber que estaba a punto de sumergirse en otra mĘós profunda, en la que le golpearʬan tanto sus propios fallos internos como las reverberaciones globales de la crisis financiera.

Cuando Draghi cogiĘ« las riendas del banco, el tipo de interĘŽs oficial en la zona euro estaba en el 1,5%. Desde hace mĘós de tres a?os permanece inmĘ«vil en el 0%, sin ninguna pinta de que vaya a levantar el vuelo. MĘós revolucionario aĘ▓n: en 2014 empezĘ« a cobrar a los bancos por los fondos que depositan en el BCE, iniciando el territorio de los tipos negativos. Desde entonces ha avanzado por ese camino pantanoso y repleto de incĘ«gnitas en el que se paga por prestar dinero, despertando la furia de las entidades financieras y ahorradores, especialmente del norte de Europa.

El italiano, que a su llegada a FrĘóncfort fue recibido por el Bild í¬un tabloide que ejerce de buen termĘ«metro de las filias y fobias en Alemaniaí¬ con un fotomontaje en el que se le coronaba como un autĘŽntico prusiano, fue despedido el mes pasado por el mismo diario con el sobrenombre de "conde Draghula", el vampiro que succiona la yugular de los esforzados ahorradores del norte de Europa.

Tres palabras de leyenda

Un sĘŽquito de observadores sigue con atenciĘ«n cada palabra que sale de la boca de los banqueros centrales, due?os de una jerga descifrable por unos pocos. Algunos aventureros han perge?ado incluso un cĘ«digo segĘ▓n el cual el color de las corbatas de Draghi funcionarʬa como un semĘóforo que anticipa sus decisiones. Pero el 26 de julio de 2012 ĘŽl consiguiĘ« traspasar esa barrera y quedar grabado en el imaginario colectivo con tres palabras fĘócilmente comprensibles por todo el mundo. Dijo que harʬa todo lo necesario í¬en inglĘŽs, whatever it takesí¬ para salvar el euro. í░Y, crĘŽanme, serĘó suficienteí▒, a?adiĘ«. Los mercados, que hasta entonces apostaban por lo peor para el euro y el futuro del proyecto europeo, captaron el mensaje.

Eran los dʬas en los que la salida de Grecia del euro se daba casi por inevitable. Tras Atenas, se apuntaba ademĘós a piezas de caza mayores. El interĘŽs de la deuda pĘ▓blica de los paʬses perifĘŽricos se disparĘ« hasta lʬmites insoportables. La caʬda de grandes economʬas como la de Espa?a o Italia parecʬa el prĘ«ximo paso lĘ«gico. Un concepto tan tĘŽcnico como el de la prima de riesgo se volviĘ« de uso comĘ▓n en la calle.

í░Ese verano estuvimos al borde del precipicio. Con Espa?a en un programa de rescate financiero e Italia en el alero, la situaciĘ«n era dramĘótica y parecʬa que se nos iba de las manos. ?l era el Ę▓nico con la voluntad y la capacidad para evitar el peor escenario. Y lo hizo de una forma audaz y posibilistaí▒, asegura Arce, nĘ▓mero dos del Banco de Espa?a en el Consejo de Gobierno del BCE.

Para revertir ese escenario de pesadilla, Draghi no solo usĘ« palabras. AdemĘós del discurso pronunciado en Londres, se sacĘ« de la manga un programa por el que el BCE se comprometʬa a comprar deuda de los paʬses en apuros. A cambio, eso sʬ, de una peticiĘ«n de rescate explʬcita que implicarʬa duras condiciones. El programa no costĘ« ni un euro. No hizo falta usarlo. Su mera existencia bastĘ« para relajar las tensiones en los mercados.

Furia ortodoxa

Draghi despertĘ« la furia de los mĘós ortodoxos, que le acusaban de saltarse la norma de financiar directamente a los Estados. La idea de que el guardiĘón de la hucha del euro jugaba con el dinero de todos empezĘ« a extenderse en los paʬses del norte, que ademĘós veʬan en este programa un placebo para que los del sur no se reformaran. Jens Weidmann, presidente del Bundesbank y lʬder de los halcones, llegĘ« a testificar en el Tribunal Constitucional alemĘón contra un programa aprobado en el organismo del que ĘŽl formaba parte. Pese a las crʬticas, el Tribunal de Justicia de la UE confirmĘ« la legalidad del programa, dejando claro a Lagarde y sus sucesores que estĘó ahʬ por si volviera a hacer falta.

Fue duro sacarlo adelante. Pero incluso los mĘós reacios acabaron por darse de bruces con la realidad. La caʬda del euro no convenʬa a nadie. Y a Alemania, menos. No solo porque la gran locomotora fuera una de las grandes beneficiarias de la uniĘ«n monetaria, sino tambiĘŽn por la deuda de los paʬses perifĘŽricos que tenʬa en sus manos. Su quiebra habrʬa dejado una importantʬsima factura por pagar. í░Draghi supo leer ese escenario y vencer asʬ las resistenciasí▒, resume Francisco Vidal, economista jefe de Intermoney.

Esta no fue la Ę▓nica revoluciĘ«n de Draghi. Cuando el golpe mĘós duro parecʬa esquivado, asomĘ« el fantasma de la deflaciĘ«n, con consecuencias letales para la economʬa. Es entonces cuando amplʬa su arsenal de herramientas. Tipos de interĘŽs negativos (un paso no ensayado por otros grandes bancos centrales), tres rondas de liquidez para la banca y, por encima de todo, un nuevo programa de compra de deuda que acabĘ« alargĘóndose de 2015 a 2018, inyectando al sistema un total de 2,6 billones de euros. Este es el segundo de sus grandes momentos. Asʬ evitĘ« la temida deflaciĘ«n.

El presidente del BCE no tiene poderes omnʬmodos. El Consejo de Gobierno í¬donde se sientan, ademĘós de Draghi, otros cinco miembros del ComitĘŽ Ejecutivo y los 19 gobernadores de los bancos centrales de la zona euroí¬ es un Ę«rgano colegiado de muy difʬciles equilibrios. En ĘŽl, quizĘó la tarea mĘós importante del presidente es dirigir los debates, forjar mayorʬas y enviar un mensaje claro a los mercados. Para hacer todo esto, Draghi se valiĘ« de un reducido grupo de colaboradores, como Frank Smets, que preparaba los temas que llegaban al Consejo, o el economista jefe Peter Praet, responsable de dibujar el panorama general y presentar propuestas.

Draghi se va en un momento endiablado. Es consciente de que la polʬtica monetaria estĘó muy cerca de sus lʬmites y que son otros í¬los Gobiernosí¬ los que ahora tienen que tirar del carro. Al mismo tiempo, quedarse parado no es una opciĘ«n. El BCE no cumple su objetivo de inflaciĘ«n y no puede quedarse cruzado de brazos. Por si fuera poco, la preocupaciĘ«n por el riesgo de los tipos negativos va al alza. ?l mismo ha reconocido que sus efectos colaterales son cada vez mĘós evidentes. El Fondo Monetario Internacional (FMI), organismo del que procede su sucesora, Christine Lagarde, acaba de alertar de los riesgos que suponen para el crecimiento, con efectos que pueden ser í░nefastosí▒.

í░Draghi fracasĘ« por no dejar claro que sus medidas excepcionales eran temporales. Han pasado ya 10 a?os de la crisis y, en lugar de ir dejĘóndolas atrĘós, se agravaní▒, critica Stefan Schneider, economista jefe del ?Deutsche Bank. í░?l mismo sabe que las polʬticas del BCE generan efectos positivos, pero tambiĘŽn negativos. Pero confʬo en el talento de nuestros banqueros centralesí▒, decʬa a este periĘ«dico la semana pasada el comisario europeo Pierre Moscovici.

Ante este panorama, el amplio paquete de estʬmulos que aprobĘ« en septiembre pasado ha sido la traca final de su mandato. DejĘ« claro que los tipos de interĘŽs van a seguir bajos mucho tiempo. Y anunciĘ« el reinicio del programa de compra de deuda, destapando asʬ la caja de los truenos. Esta decisiĘ«n fue demasiado para muchos miembros del Consejo: y no solo para los halcones. Al dʬa siguiente, el gobernador holandĘŽs publicĘ« una nota criticando la medida. Se han filtrado a la prensa las resistencias que presentaron dos comitĘŽs asesores internos. Antiguos pesos pesados del BCE achacaron a Draghi azuzar las tensiones sociales y zombificar la economʬa en una muy agresiva carta firmada por JĘ╣rgen Stark, Otmar Issing y otros cuatro antiguos banqueros centrales. La consejera alemana Sabine Lautenschl?ger anunciĘ« a finales del pasado mes de septiembre su dimisiĘ«n como miembro del Ę«rgano de gobierno del BCE, continuando asʬ con una larga tradiciĘ«n de alemanes que saltan del barco disconformes con el rumbo.

Medida polĘŽmica

Algunos analistas creen que en esta ocasiĘ«n Draghi ha estirado demasiado la cuerda y que habrʬa sido conveniente renunciar a las medidas mĘós polĘŽmicas en aras de la paz. í░El BCE ha alcanzado su lʬmite para estimular la economʬa. Renovar la compra de deuda ha sido un error por crear una divisiĘ«n innecesaria en el Consejoí▒, asegura Paul De Grauwe, profesor en la London School of Economics. Pero Draghi y los suyos se muestran firmes: era necesario mandar una se?al clara de que el BCE no tolera la inflaciĘ«n por los suelos. í░Solo el tiempo dirĘó si este serĘó un paso maestro con el que volverĘó a demostrar que ve mĘós allĘó que el resto o si ha perdido capacidad analʬticaí▒, cierra Carsten Brzeski, economista jefe de ING.

La llegada al BCE de la reputada economista alemana Isabel Schnabel en sustituciĘ«n de la consejera dimitida puede contribuir a reducir las tensiones. í░El BCE puede tomar nuevas medidas, pero estas son cada vez mĘós polĘŽmicas y su eficacia menor. El papel dominante que ha desempe?ado la polʬtica monetaria no va a continuar. Ahora es el turno de la polʬtica fiscalí▒, respondʬa Schnabel en agosto a EL PA?S.

El estreno de Lagarde no va a ser fĘócil. Por una parte, le pesa su falta de experiencia como banquera central y su perfil polʬtico. En muchas discusiones, Draghi ha logrado imponerse echando mano de su sĘ«lida formaciĘ«n, con un doctorado en Economʬa en el MIT. Los que aplauden la llegada a FrĘóncfort de la exministra de Economʬa de Nicolas Sarkozy en el ?Ejecutivo francĘŽs y exjefa del FMI creen que podrĘó echar mano de sus contactos en la polʬtica para convencer a los Gobiernos de que se arremanguen para evitar una nueva crisis. Pero en el fondo no queda muy claro por quĘŽ a ella la van a escuchar mĘós que a Draghi.

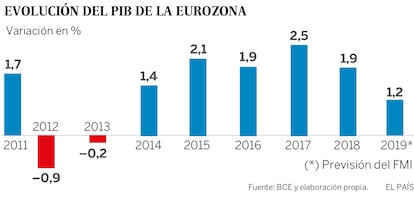

Draghi se va despuĘŽs de ocho a?os caminando por el alambre, en un delicadʬsimo equilibrio entre lo posible y lo necesario. Sus crʬticos le acusan de haber estirado el BCE hasta hacer estallar sus costuras. Y de haberlo hecho ademĘós como una apisonadora, sin reparar en da?os. Sus defensores, en cambio, lo ven como uno de los pocos í¬si no el Ę▓nicoí¬ lʬderes europeos que estuvieron a la altura de las circunstancias en un momento histĘ«rico. Es indiscutible que ha logrado su objetivo primordial: entregar a su sucesora la uniĘ«n monetaria intacta, tal y como ĘŽl la recibiĘ«. Pese a sus dificultades actuales, la eurozona es ahora mĘós fuerte que en 2011. La duda hoy es si esta podrĘó escapar del lento declive al que parece condenada. HabrĘó que esperar otros ocho a?os, cuando Lagarde ceda el testigo, para responder a esta pregunta.

Pregunten a mi mujer

La historia de Europa podrʬa haber sido muy distinta. Axel Weber, presidente del Bundesbank, estaba destinado a mandar en el BCE, con el cometido de no desviarse un milʬmetro de la ortodoxia. Tras el francĘŽs Jean-Claude Trichet, parecʬa que habʬa llegado el turno de que un alemĘón se hiciera por primera vez con las riendas. Pero su dimisiĘ«n en enero de 2011 aduciendo í░razones personalesí▒ dejĘ« el camino libre. Y en la carrera se impuso por goleada el brillante gobernador del Banco de Italia.

Ocho a?os mĘós tarde, el futuro de Mario Draghi es una incĘ«gnita. Tras una experiencia que ĘŽl mismo ha definido como "intensa, profunda y fascinante" parece decidido a darse un tiempo para descansar. Al menos por ahora.

Director del Tesoro italiano, vicepresidente de Goldman Sachs, gobernador del Banco de Italia, presidente del BCEíş A sus 72 a?os, Draghi no sabe í¬o no quiere decirí¬ quĘŽ va a hacer tras cuatro dĘŽcadas escalando al cielo de las finanzas. Son cuatro dĘŽcadas de carrera pĘ▓blica, con el feo a?adido del intervalo en el banco de inversiĘ«n que ayudĘ« a Grecia a maquillar sus cuentas y, a la postre, a acabar en un durʬsimo rescate en el que participĘ« el BCE comandado por Draghi. Draghi descartĘ« de raʬz la posibilidad de un cambio de cromos entre el FMI y el BCE í¬con Christine Lagarde yendo al segundo; y ĘŽl al primeroí¬. Y ahora se niega a comentar los rumores que le sitĘ▓an machaconamente en la polʬtica italiana.

Esta semana le volvieron a preguntar si volverĘó a Roma con vistas a sustituir al presidente de la RepĘ▓blica, Sergio Matarella, en 2022. Draghi no dio pistas. Dijo no tener nada decidido, pero tampoco descartĘ« ningĘ▓n escenario. í░Si quiere mĘós informaciĘ«n, pregunte a mi mujer. Ella lo sabrĘó mejor. Eso esperoí▒, respondiĘ« con una sonrisa.

El debate ya ha llegado a Italia. Allʬ se especula con que podrʬa dirigir un Gobierno tĘŽcnico si el actual se fuera al garete o sustituir a Matarella. Incluso Silvio Berlusconi parece esperarlo con los brazos abiertos. El ex primer ministro lo ha propuesto varias veces como la persona adecuada para encabezar el Gobierno. í░Si estuviera dispuesto a asumir esta responsabilidad, serʬa una persona inteligente y cualificada para el puestoí▒, dijo este mes en MilĘón del hombre con el que chocĘ« en varias ocasiones en el pasado.

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĘ«n de empresa? Accede aquʬ para contratar mĘós cuentas.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.

Sobre la firma

MĘós informaciĘ«n