?C©«mo financiamos el pr©«ximo salto de la deuda p©▓blica?

La emisi©«n de Ī«coronabonosĪ» se ha defendido como la v©¬a m©ós clara, pero no hemos de olvidar otras como los programas de asistencia financiera del Mecanismo Europeo de Estabilidad

Los informes nacionales e internacionales de previsi©«n econ©«mica emitidos tras el inicio del brote pand©”mico est©ón proyectando ca©¬das del PIB para Espa?a en torno al 10% en 2020, en las estimaciones menos pesimistas[1]. Estos escenarios contemplan medidas de desconfinamiento gradual a lo largo del segundo trimestre de 2020 y ausencia de rebrote de la pandemia en la segunda mitad del a?o[2]. En tal caso, en 2021 se producir©¬a un rebote del PIB que podr©¬a compensar entre la mitad y dos tercios de la ca©¬da producida este a?o, gracias a la parte de la actividad econ©«mica que hubiera conseguido sobrevivir al confinamiento, as©¬ como a las decisiones de gasto de inversi©«n aplazadas en el tiempo y a la activaci©«n de proyectos empresariales paralizados con la pandemia. La previsi©«n de consenso del panel de Funcas del mes de mayo y la del Gobierno en la Actualizaci©«n del Programa de Estabilidad 2020-2021 se sit©▓an en esta l©¬nea para ambos a?os.

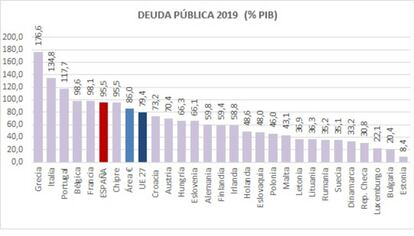

S©«lo por el efecto de la contracci©«n del PIB en 2020 (en los escenarios menos desfavorables), los 1,19 billones de euros de deuda p©▓blica espa?ola registrada al final de 2019 pasar©¬an de suponer el 95,5% del PIB nacional (que en 2019 se cifraba en 1,25 billones de euros), al entorno del 106%. A ello habr©ó que a?adir un 10% de d©”ficit proyectado para este a?o por los organismos de previsi©«n y por el propio Gobierno, lo que llevar©¬a la deuda p©▓blica a un nivel superior al 115% del PIB al final de 2020. Todo ello sin incluir el montante de las l©¬neas de cr©”dito p©▓blico destinadas a mantener la liquidez de empresas y aut©«nomos, que no computan como d©”ficit y se financian directamente con deuda p©▓blica, y los aplazamientos de impuestos durante los meses de inactividad econ©«mica que definitivamente no sea posible recaudar.

En 2021, el repunte previsto del PIB nominal, cercano al 7%, amortiguar©¬a en parte el salto de la ratio de deuda respecto al PIB de 2020. Pero el d©”ficit p©▓blico previsto para 2021, de una magnitud estimada del 7% del PIB, mantendr©¬a la deuda p©▓blica en niveles no inferiores a los de 2020, suponiendo que no se aprobaran nuevas medidas de gasto p©▓blico. En 2021, por otro lado, podr©¬an incrementarse las ejecuciones de avales p©▓blicos por impagos de las l©¬neas de cr©”dito oficial, que contribuir©¬an directamente al incremento adicional de la deuda p©▓blica.

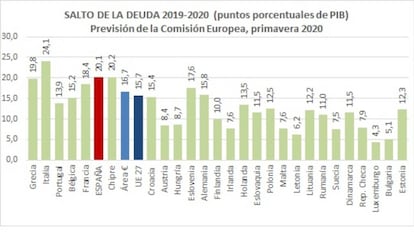

Este salto de deuda previsto para Espa?a ha planteado la cuesti©«n de su financiaci©«n y, dado que este incremento se producir©ó tambi©”n en el resto de la UE en proporciones similares[3] (aunque con cierta tendencia a ser mayor en los pa©¬ses que parten con mayores niveles de deuda en 2019, como se comprueba en los dos siguientes gr©óficos), ha reabierto el debate sobre la puesta en marcha de mecanismos de solidaridad o mutualizaci©«n a nivel de la UE.

La emisi©«n de los llamados Ī░coronabonosĪ▒ se ha defendido desde el principio de estas conversaciones como la v©¬a m©ós clara hacia una eventual deuda p©▓blica europea. No obstante, no hemos de olvidar que hay otras v©¬as de pseudomutualizaci©«n, m©ós asumibles para los pa©¬ses contrarios a esta propuesta. Una de ellas, que sin embargo ha sido fuertemente criticada por los defensores de una mutualizaci©«n m©ós ambiciosa, son los programas de asistencia financiera del Mecanismo Europeo de Estabilidad (MEDE). Esta v©¬a se plante©« tras el acuerdo del Eurogrupo del pasado 9 de abril con el recurso a la denominada L©¬nea de Cr©”dito de Condiciones Reforzadas (ECCL)[4], dirigida a financiar ©▓nicamente los gastos directa o indirectamente relacionados con la crisis sanitaria, hasta un montante m©óximo del 2% del PIB para cada Estado miembro. Esta ser©¬a la ©▓nica condicionalidad de este mecanismo (t©”rmino que despierta los recelos de los pa©¬ses potencialmente prestatarios de esta u otras l©¬neas de financiaci©«n del MEDE). Y es esta cuesti©«n, la de la condicionalidad, la que parece ser©ó la cuesti©«n esencial del plan de recuperaci©«n, una vez superado el brote epid©”mico.

Sin embargo, esa supuesta condicionalidad asociada a un plan de reequilibrio del d©”ficit y la deuda en los pr©«ximos a?os vendr©ó determinada, en cualquier caso, por las reglas y procedimientos habituales del Pacto de Estabilidad, por m©ós que su aplicaci©«n se haya flexibilizado al aplicar la cl©óusula de salvaguardia para permitir el recurso al gasto p©▓blico extraordinario en apoyo de la recuperaci©«n tras la crisis provocada por la COVID-19. Esta flexibilizaci©«n de los objetivos de d©”ficit y deuda pueden alejar el temor a un ajuste impuesto (v©¬a Memorando de Entendimiento, como hace diez a?os) como condici©«n para el acceso a otras l©¬neas MEDE orientadas a la recuperaci©«n econ©«mica. Pero tambi©”n debemos hacer memoria y autocr©¬tica, y relativizar la supuesta rigidez y dureza de la supervisi©«n europea durante el programa de ayudas al sector financiero. En 2009, Espa?a entr©« en un procedimiento de d©”ficit excesivo que se ha prolongado hasta 2018, con tres pr©«rrogas[5] que supusieron otras tantas revisiones de las sendas de consolidaci©«n fiscal, ante los reiterados incumplimientos de los objetivos de estabilidad.

En lo referente al ajuste de la deuda p©▓blica, Espa?a pas©« entre 2008 y 2013 del 40% al 95% del PIB, manteni©”ndose en estos niveles hasta la actualidad, sin que las supuestas rigideces del Pacto de Estabilidad hayan sido efectivas en la reducci©«n de dichos niveles. Esto significa que, incluso en los recientes a?os de crecimiento econ©«mico (en los que la tasa espa?ola ha sido superior a la de la zona euro), el volumen de nuestra deuda p©▓blica no ha dejado de crecer, y ©▓nicamente gracias al crecimiento del PIB nominal se ha conseguido reducir ligeramente la ratio, aunque en menor medida que la mayor©¬a de socios europeos. S©«lo una vez corregido el d©”ficit excesivo en 2018, cuando ©”ste se situ©« por debajo del 3% del PIB, Espa?a entr©« en el mecanismo transitorio de supervisi©«n de los super©óvits primarios[6], para ir reduciendo los riesgos a medio y largo plazo de la sostenibilidad de la deuda p©▓blica derivados del envejecimiento demogr©ófico.

En definitiva, a pesar de esta flexibilizaci©«n de las reglas fiscales y de la huida de una condicionalidad asociada a un programa de rescate del MEDE, se hace dif©¬cil pensar en cualquier instrumento de mutualizaci©«n de deuda p©▓blica en la UE que no conlleve exigencias de saneamiento de las cuentas p©▓blicas equivalentes, al menos, a las que requiriese el recurso al MEDE, o a las que exigieran, como alternativa, los mercados financieros por la v©¬a de la elevaci©«n de la prima de riesgo. Si para la integraci©«n en el euro se establecieron criterios de convergencia nominal, tendr©¬a sentido que tambi©”n se exigieran algunos compromisos de evoluci©«n de las cuentas p©▓blicas para la creaci©«n de un tesoro europeo con capacidad de emitir deuda compartida.

Por m©ós que la mutualizaci©«n de la deuda fuera deseable para reforzar la UE, la evoluci©«n reciente de la deuda p©▓blica en Espa?a e Italia no parece una buena carta de presentaci©«n para tal propuesta, y no disipa los temores de otros pa©¬ses sobre el riesgo moral, es decir, sobre la relajaci©«n de los incentivos a una reducci©«n suficiente (siempre que fuera posible estimar qu©” reducci©«n pudiera considerarse como tal) de la deuda p©▓blica. Tampoco cabe pensar que el recurso a la compra masiva de deuda por el BCE para aliviar la carga de intereses asociada a la elevaci©«n de la prima de riesgo vaya a eximir a los pa©¬ses de unos requerimientos de saneamiento fiscal, en cuanto sea posible.

Por otro lado, el MEDE es un mecanismo conocido y con experiencia previa en rescates, lo que en una depresi©«n como la que se avecina puede tener sus ventajas. Y se trata, no lo olvidemos, de una entidad de car©ócter p©▓blico, creada y participada por los Estados miembros de la UE. Si los temores del recurso al MEDE se fundamentan en una eventual p©”rdida de soberan©¬a fiscal, ©”sta es en todo caso inherente a una deuda p©▓blica excesiva, se financie como se financie.

Tampoco conviene olvidar las lecciones de la ©▓ltima recesi©«n. En aquella ocasi©«n, la crisis de la deuda soberana fue calificada por el presidente del Consejo Europeo como un Ī░giro inesperadoĪ▒ de la crisis financiera que la precedi©«, e impuls©« definitivamente el pacto fiscal y la creaci©«n del MEDE, que articul©« los programas de asistencia a Grecia, Irlanda, Chipre, Portugal y Espa?a. Esta experiencia adquirida puede ser muy ©▓til frente a una nueva crisis en la que la incertidumbre, m©ós que entonces, constituye el principal elemento de consenso entre los economistas.

El FMI y el Banco de Espa?a no descartan un serio riesgo de agravamiento de las perspectivas econ©«micas. Y como decimos, algunos de los escenarios m©ós favorables para 2020 ya han sido superados por la evoluci©«n de la pandemia. El FMI plantea tres escenarios m©ós desfavorables, con reducciones del PIB mundial en 2021 de hasta el 8% adicional respecto al escenario base. Es decir, que la recesi©«n podr©¬a ser peor, las pol©¬ticas fiscales podr©¬an no dar los resultados esperados y la deuda p©▓blica respecto al PIB podr©¬a dispararse todav©¬a m©ós, sin que hoy por hoy podamos asegurar que estemos a salvo de Ī░giros inesperadosĪ▒ en el nuevo escenario de depresi©«n que hagan necesario acudir a cualquiera de los mecanismos de financiaci©«n disponibles. En todo caso, cualquier v©¬a requerir©ó esfuerzos para no elevar la deuda p©▓blica respecto al PIB hasta niveles que provoquen el recelo de otros socios hacia cualquier f©«rmula de salida coordinada de la crisis, y que se tornen insostenibles para las pr©«ximas generaciones. Es cuesti©«n de garantizar una doble solidaridad, europea e intergeneracional. Simplemente, es demasiado pronto, y la situaci©«n demasiado dif©¬cil, como para descartar a priori instrumentos, mecanismos y alternativas de financiaci©«n atendiendo a una supuesta soberan©¬a fiscal que se ve erosionada por el propio salto de la deuda.

*Juan Manuel Andr©”s Jovani es asesor facultativo de las Cortes Generales, economista (U. de Zaragoza), licenciado en Pol©¬ticas (UNED) y Dea (UNED-UCM-IEF)

[1] M©ós concretamente, el Informe de Perspectivas Econ©«micas Mundiales del FMI de abril de 2020 pronosticaba una variaci©«n del PIB del -8% para Espa?a este a?o, bajo el supuesto de que la pandemia remite en el segundo semestre y las medidas de confinamiento pueden ser gradualmente levantadas. La previsi©«n de la Comisi©«n Europea de principios de mayo en un escenario similar era del -9,4%.

[2] En algunos casos, los supuestos m©ós favorables han quedado superados. El Banco de Espa?a estimaba una ca©¬da del PIB de hasta un -9,5% si el confinamiento duraba ocho semanas, y en un escenario de 12 semanas de confinamiento, estimaba el impacto entre el -12,4% y el -13,6%. La AIReF estimaba tambi©”n a principios de mayo un impacto del -8,9% suponiendo el fin del confinamiento el 15 de mayo, y con una recuperaci©«n gradual a partir de ese momento. Si se produjera un rebrote estacional en oto?o, con un mes m©ós de confinamiento, la ca©¬da podr©¬a llegar al -11,7%

[3] Seg©▓n las citadas previsiones de primavera de la Comisi©«n Europea.

[4] Que figura entre las l©¬neas de cr©”dito precautorias del MEDE, no sujetas a la condicionalidad de un programa de asistencia financiera, o a un rescate propiamente dicho.

[5] En un principio, el procedimiento de d©”ficit excesivo (PDE) abierto en 2009 a Espa?a deb©¬a concluir en 2011. El agravamiento del d©”ficit y las crisis de deuda en la UE obligaron a prolongarlo hasta 2013, con un endurecimiento de la senda de ajuste, que tampoco fue posible cumplir, dando lugar al programa de asistencia financiera y a la firma del Memorando de Entendimiento (MoU). Finalmente, en agosto de 2016 el Consejo Europeo aprob©« una nueva senda de ajuste del d©”ficit estructural hasta 2018, negociada con el nuevo Gobierno popular, salvando una multa por incumplimiento de los objetivos de estabilidad.

[6] Este mecanismo se previ©« para los pa©¬ses que salieran de un procedimiento de d©”ficit excesivo (PDE), cuando lograran situar el mismo por debajo del 3% del PIB, en el caso de que no hubieran logrado durante el ajuste reducir su deuda hasta niveles sostenibles.

Tu suscripci©«n se est©ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci©«n?

Si contin©▓as leyendo en este dispositivo, no se podr©ó leer en el otro.

FlechaTu suscripci©«n se est©ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci©«n a la modalidad Premium, as©¬ podr©ós a?adir otro usuario. Cada uno acceder©ó con su propia cuenta de email, lo que os permitir©ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui©”n est©ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu©¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar©ó en tu dispositivo y en el de la otra persona que est©ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu©¬ los t©”rminos y condiciones de la suscripci©«n digital.

Archivado En

- BCE

- Crisis econ©«mica coronavirus covid-19

- Coronavirus Covid-19

- Crisis econ©«mica

- Coronavirus

- Pandemia

- Recesi©«n econ©«mica

- Bancos

- Virolog©¬a

- Enfermedades infecciosas

- Epidemia

- Coyuntura econ©«mica

- Uni©«n Europea

- Enfermedades

- Microbiolog©¬a

- Organizaciones internacionales

- Europa

- Medicina

- Relaciones exteriores

- Banca

- Finanzas

- Biolog©¬a

- Salud

- Ciencias naturales

- Ciencia

- Alternativas

- Blogs