La fiebre por perder de vista la hipoteca dispara las renegociaciones, las cancelaciones y la compra de casas al contado

Hasta mayo ha habido cambio de condiciones en las hipotecas por valor de 1.771 millones de euros, tres veces m¿ós que en el mismo periodo del a?o anterior

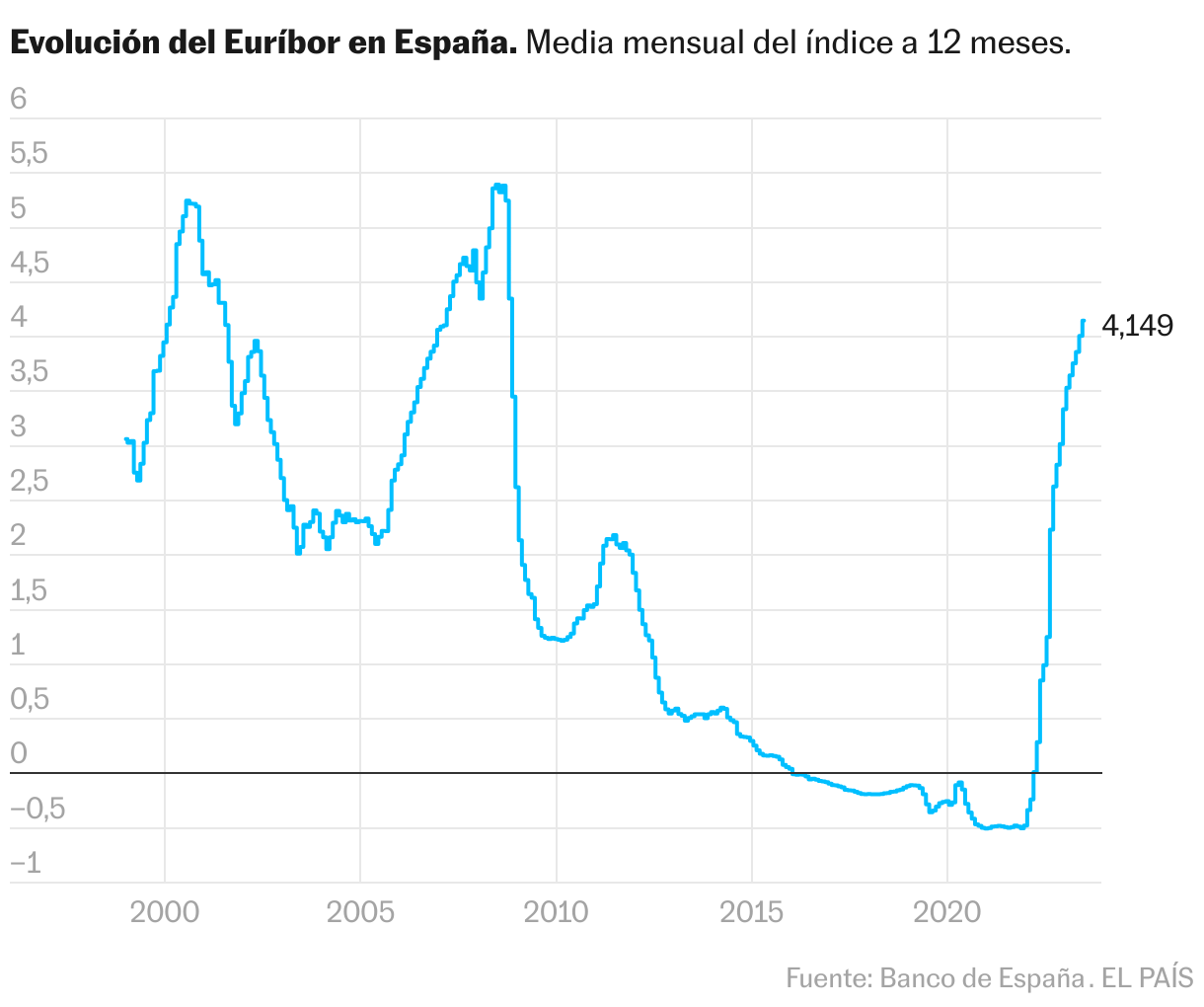

La hipoteca ha dejado de ser una buena pareja de baile y la fiebre por quit¿órsela de encima se ha intensificado. El fin de la era de los tipos de inter¿Ğs baj¿¬simos y el encarecimiento tan intenso y r¿ópido del cr¿Ğdito por las subidas de tipos del BCE han constituido el germen de un cambio de rumbo rotundo en el mercado hipotecario. La presi¿«n que sufren varios millones de familias hipotecadas a tipo variable, con un eur¿¬bor que supera el 4%, ha provocado una oleada de renegociaciones y cancelaciones de pr¿Ğstamos. Es m¿ós, la compra de vivienda sin financiaci¿«n de por medio ha tocado m¿óximos hist¿«ricos: cinco de cada diez transacciones se pagan ya al contado.

El hecho m¿ós evidente de que el mercado hipotecario ha cambiado es que se cancelan m¿ós hipotecas de las que se firman. En concreto, en mayo í¬¿▓ltimo dato disponible del INEí¬ fueron 10.587 amortizaciones totales m¿ós. Ese mes, los ciudadanos suscribieron 33.398 hipotecas para comprar una vivienda, un 24% menos que en el mismo periodo del a?o anterior, por valor de 5.145 millones de euros, un 14% menos interanual. Por el contrario, se cancelaron registralmente 43.985 hipotecas, un 20% m¿ós interanual. Se trata del segundo dato m¿ós alto desde mayo de 2008, a?o en el que estall¿« la burbuja inmobiliaria.

No hay datos oficiales sobre el n¿▓mero de amortizaciones parciales anticipadas (el cliente devuelve parte del capital prestado antes del vencimiento del cr¿Ğdito con el fin de rebajar cuota mensual o plazo). Leyre L¿«pez, analista de la Asociaci¿«n Hipotecaria Espa?ola (AHE) hace una estimaci¿«n: í░Tanto las amortizaciones ordinarias como las anticipadas, ya sean parciales o totales, pueden suponer aproximadamente el 15% del saldo vivo. Ser¿¬an unos 70.000 millones de euros en los ¿▓ltimos 12 meses a marzo de 2023íÕ.

El frenazo en la firma de hipotecas y el aumento de las amortizaciones totales y parciales han provocado la ca¿¬da del saldo vivo hipotecario, lo que ha generado las primeras se?ales de alarma en la banca ante la p¿Ğrdida de uno de sus principales negocios. Seg¿▓n el Banco de Espa?a, el saldo vivo del cr¿Ğdito para la compra de vivienda alcanz¿« los 502.657 millones de euros en mayo, niveles m¿¬nimos no vistos desde 2006. Son 1.696 millones menos respecto al mes anterior y suman 11 meses consecutivos de reducciones. La analista de la AHE explica el cambio: í░Con el aumento del coste de financiaci¿«n la actividad hipotecaria viene encadenando varios meses de registros negativos en el flujo de nueva actividad. A la ca¿¬da del nuevo cr¿Ğdito se suma la posible conveniencia de algunos hogares por reducir su deuda en plena subida de tipos, lo que estar¿¬a resultando en una p¿Ğrdida de saldo vivo frente a los registros positivos que experiment¿« a lo largo de los dos ¿▓ltimos a?osí▒.

El nuevo ciclo monetario tambi¿Ğn est¿ó afectando al volumen de renegociaciones, que son las operaciones para mejorar las condiciones financieras de un pr¿Ğstamo ya vigente. Hasta mayo, ha habido cambios de condiciones en las hipotecas por un valor total de 1.771 millones, seg¿▓n los datos del Banco de Espa?a. Esto es, tres veces m¿ós que en el mismo periodo del ejercicio anterior (que sum¿« 593 millones). í░Estas operaciones han pasado de suponer en torno al 2% del mercado a representar el 8% en lo que llevamos de a?oí▒, dice Leyre L¿«pez con datos del Banco de Espa?a. A pesar del importante aumento de operaciones, siguen representado un porcentaje modesto sobre el total.

Las renegociaciones de pr¿Ğstamos hipotecarios por parte de los hogares espa?oles experimentaron un fuerte incremento en marzo. El importe total alcanz¿« los 449 millones de euros, lo que supone un 243% m¿ós que en el mismo mes del a?o anterior (131 millones). En mayo, ¿▓ltimo dato disponible, las operaciones sumaron 409 millones de euros, lo que representa un aumento del 199% interanual. Aun as¿¬, este no parece que vaya a ser el a?o m¿ós intenso en renegociaciones. Fue 2015 í¬seg¿▓n la estad¿¬stica del Banco de Espa?a que arranca en esa fechaí¬ con 9.241 millones de euros; seguido de 2016, con 6.396 millones renegociados.

Hay dos formas de renegociar el pr¿Ğstamo y defenderse de las subidas del eur¿¬bor. La subrogaci¿«n (se mejoran las condiciones llev¿óndose la hipoteca a otro banco) y la novaci¿«n (se consiguen mejoras qued¿óndose en la entidad de siempre).En ambos casos, lo que se persigue es cambiar los plazos de devoluci¿«n (al amortizar o alargar los pr¿Ğstamos), la renegociaci¿«n del tipo de inter¿Ğs o un cambio del tipo variable al fijo o al mixto.

A la hora de valorar si es m¿ós conveniente amortizar parcialmente la hipoteca o incluso cancelarla o, por el contrario, es mejor la opci¿«n de renegociar con la banca, la respuesta de los expertos es clara. í░La gente se ha asustado al ver intereses del 5% y una subida de 400 euros al mes y ha destinado todos sus ahorros a amortizar la hipoteca, lo que demuestra falta de cultura financiera porque es la peor decisi¿«n, no tiene sentidoí▒, cree Ricard Garriga, fundador y consejero delegado de la plataforma Trioteca. En su opini¿«n, el mejor camino es cambiar de banco y pasar la hipoteca variable actual a una fija (el tipo medio es de 2,88% a 30 a?os) o una mixta (con la parte fija al 2,29%). í░La gente que hizo este cambio en junio se ha ahorrado de media 276 euros al mesí▒, indica. En cualquier caso, el experto recuerda que amortizar la hipoteca tiene siempre m¿ós sentido al principio que al final, cuando apenas se pagan intereses debido a que en Espa?a el sistema de amortizaci¿«n m¿ós utilizado es el franc¿Ğs (al final es cuando mayor peso del dinero financiado se abona).

Pago al contado

Que se firmen menos hipotecas no solo tiene que ver con el hecho de que se compren menos casas (un 11,4% menos en mayo con respecto a un a?o antes, seg¿▓n el Consejo General del Notariado), sino tambi¿Ğn con el fuerte aumento de las compras que se hacen sin pisar el banco. M¿ós de la mitad de las adquisiciones de vivienda, en concreto el 56,3%, que se cerraron en mayo, se realiz¿« sin que mediase un pr¿Ğstamo hipotecario. í░Indudablemente en estas cifras tiene mucho que ver el endurecimiento de las condiciones de los pr¿Ğstamos hipotecarios que hace que algunas personas hayan dejado de tener acceso a la financiaci¿«n y que aquellos que pueden procedan al pago al contadoí▒, explica Mar¿¬a Teresa Barea, portavoz del Consejo General del Notariado.

Javier Kindelan, responsable de Living (sector residencial) de CBRE Espa?a, a?ade que í░siguen existiendo ahorros embalsados en los hogares tras la pandemia, prioriz¿óndose su uso en vez de esperar a hipotecarse en un futuro pr¿«ximo con el eur¿¬bor m¿ós normalizadoí▒. Aunque hay m¿ós factores. í░En paralelo, identificamos el repunte de la demanda extranjera como otro factor que puede ser importante para explicar este menor peso de las compras con hipotecas al depender, generalmente, en menor medida de financiaci¿«n hipotecariaí▒, explica.

La figura del comprador for¿óneo que paga al contado es muy evidente en los destinos tur¿¬sticos espa?oles, especialmente en las Islas Canarias y Baleares. En Las Palmas de Gran Canaria solo el 28,5% de los clientes de la agencia inmobiliaria Engel & V?lkers han solicitado una hipoteca, frente al 71,5% restante que ha comprado con recursos propios, seg¿▓n datos de la empresa. En 2021, la distribuci¿«n era la contraria (78% con hipoteca y 22% sin financiaci¿«n). Las zonas donde es m¿ós llamativo el pago al contado han sido Santa Br¿¬gida y el sur, donde el porcentaje asciende al 100%. Y no solo se trata de compras de viviendas de lujo, la especialidad de esta agencia: en Las Palmas de Gran Canaria las operaciones se han hecho entre los 1.536 euros por metro cuadrado y los 5.489 euros.

Florian Hofer, director general de Engel & V?lkers Baleares, relata que í░en 2022, el 75% de los inversores extranjeros pagaron en efectivo y la mayor¿¬a de estas propiedades se encontraban en la alta gama del mercadoí▒, entre los dos y los seis millones de euros.

Sigue toda la informaci¿«n de Econom¿¬a y Negocios en Facebook y Twitter, o en nuestra newsletter semanal

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma