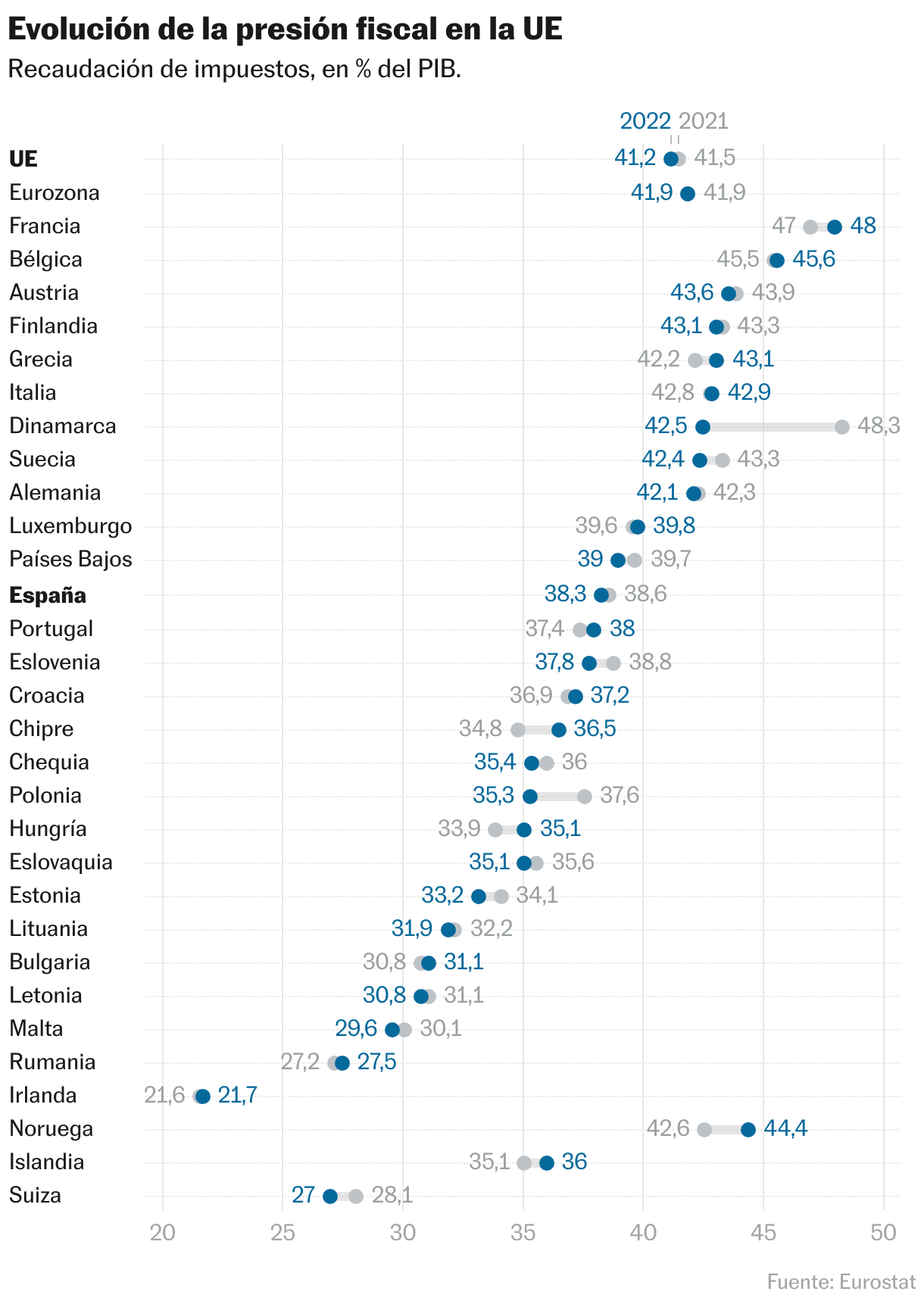

Espa?a se alejĻŪ de la presiĻŪn fiscal de la eurozona en 2022

Fedea advierte de que la menor cotizaciĻŪn social del trabajador explica el 75% de la diferencia con los paĻŠses de la moneda comĻēn

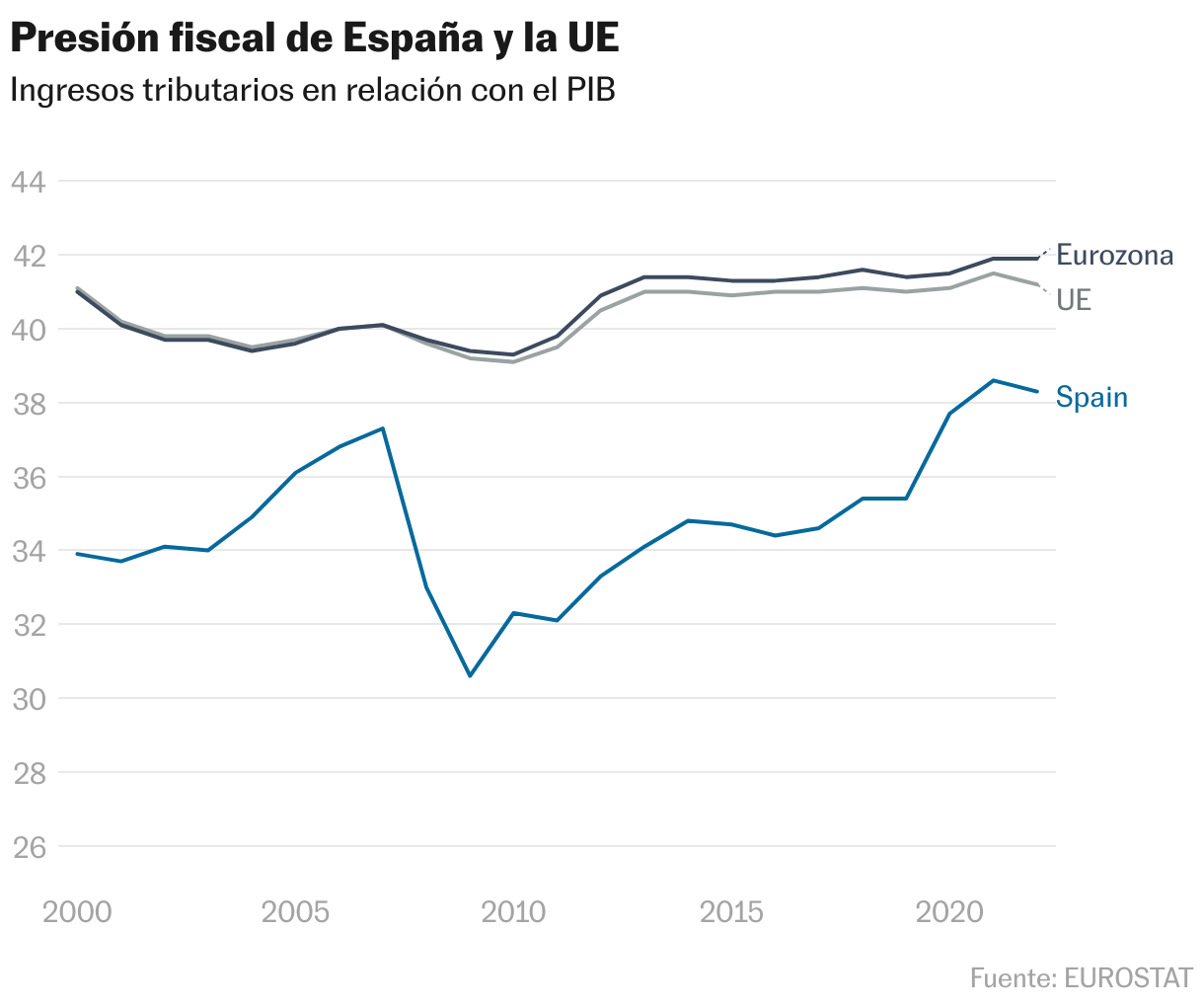

La presiĻŪn fiscal de Espa?a se redujo durante el a?o pasado: pasĻŪ del 38,6% del PIB en 2021 al 38,3%, debido a que la riqueza real del paĻŠs, considerando la inflaciĻŪn, creciĻŪ mĻĒs que los ingresos tributarios, segĻēn datos de la oficina estadĻŠstica comunitaria, Eurostat. Mientras tanto, la recaudaciĻŪn de los paĻŠses de la eurozona en proporciĻŪn de su riqueza se mantuvo estable durante el a?o pasado en el 41,9% del PIB. Eso explica que la distancia entre la presiĻŪn fiscal de Espa?a y la de los paĻŠses de la moneda comĻēn volviera a ampliarse en 2022 tras haberse reducido en los Ļēltimos a?os.

El concepto de presiĻŪn fiscal no es mĻĒs que la relaciĻŪn entre los ingresos pĻēblicos procedentes de impuestos (incluidas las cotizaciones sociales netas) en relaciĻŪn con el peso de la economĻŠa de un paĻŠs. Los economistas recurren con frecuencia a esta tasa para medir cĻŪmo evoluciona la recaudaciĻŪn de un paĻŠs y poder hacer comparaciones internacionales. La estadĻŠstica no refleja en todos los ĻĒmbitos la estructura tributaria de un paĻŠs, pero es la mĻĒs utilizada debido a su fĻĒcil cĻĒlculo y permite clasificar rĻĒpidamente la situaciĻŪn fiscal de distintos paĻŠses.

La fundaciĻŪn de estudios de economĻŠa aplicada (Fedea), uno de los principales think tank del paĻŠs, presentĻŪ este jueves un anĻĒlisis sobre la presiĻŪn fiscal de Espa?a y su evoluciĻŪn. Concluye que desde la pandemia Ą°la evoluciĻŪn de los ingresos por impuestos y cotizaciones ha sido bastante superior en Espa?a (que en Europa), con un crecimiento de 2,9 puntos sobre PIB en el periodo comprendido entre 2019 y 2022Ąå. Miguel ?ngel GarcĻŠa, autor del estudio, remarca que la distancia entre la presiĻŪn fiscal de Espa?a y el resto de paĻŠses europeos de la UE se redujo significativamente desde 2018 hasta situarse en los 2,9 puntos porcentuales. En el caso espa?ol asciende al 38,3% frente al 41,2% del promedio de Veintisiete. El investigador de Fedea y profesor de la Universidad Rey Juan Carlos a?ade que la brecha se amplĻŠa hasta los 3,6 puntos si se compara con los paĻŠses de la eurozona (38,3% frente al 41,9%). No obstante, los datos de Eurostat revelan que en 2022, conforme la economĻŠa recuperaba la inercia tras la pandemia, la presiĻŪn fiscal espa?ola volviĻŪ a alejarse de la europea.

?Por quĻĶ aumenta esta brecha fiscal con Europa pese a que el a?o pasado las Administraciones pĻēblicas espa?olas recaudaron mĻĒs que nunca? El a?o pasado la cosecha de impuestos marcĻŪ un rĻĶcord de 255.000 millones, un 14% mĻĒs sin contar con el avance de las cotizaciones sociales que tambiĻĶn crecieron a doble dĻŠgito. La explicaciĻŪn de este fuerte tirĻŪn se encuentra en el dinamismo de la actividad econĻŪmica y, sobre todo, en la inflaciĻŪn, calificada por algunos economistas como un impuesto silencioso. El a?o pasado los precios crecieron un 8,4% de media. Si suben los precios, los productos y servicios son mĻĒs caros y con el mismo porcentaje de gravamen se recauda mĻĒs. TambiĻĶn tiene un efecto arrastre sobre los salarios, que suben para evitar que los trabajadores pierdan demasiado poder adquisitivo, y con las pensiones, que estĻĒn referenciadas al IPC. Pero la economĻŠa, incluida la inflaciĻŪn, creciĻŪ aĻēn mĻĒs, lo que propiciĻŪ una reducciĻŪn de la presiĻŪn fiscal en 2022.

La economĻŠa espa?ola ha mantenido histĻŪricamente una gran diferencia de presiĻŪn fiscal con el resto de paĻŠses de nuestro entorno por varios motivos. En primer lugar, Espa?a tenĻŠa cierto retraso con el resto de paĻŠses y necesitaba tener menos trabas fiscales para acelerar la convergencia con el resto de Europa. Tanto los gobiernos socialistas como conservadores han mantenido con matices esta polĻŠtica fiscal. AdemĻĒs, la estructura productiva de la economĻŠa espa?ola, con mucha peque?a empresa, autĻŪnomo y pocas grandes y medianas empresas y un elevado nivel de desempleo, han perjudicado el desempe?o de la recaudaciĻŪn. Por Ļēltimo, y relacionado con este Ļēltimo, los estudios acadĻĶmicos situaban a Espa?a como uno de los paĻŠses europeos con mĻĒs economĻŠa sumergida o informal, lo que restaba potencia a los ingresos indirectos, especialmente el IVA.

En estudio difundido este jueves por Fedea sostiene que Ą°dado que el dĻĶficit pĻēblico estructural de las cuentas pĻēblicas espa?olas (la diferencia entre los gastos e ingresos de las administraciones) estĻĒ situado en torno al 3,5% del PIB, una hipotĻĶtica igualaciĻŪn de la presiĻŪn fiscal espa?ola a la media ponderada de los paĻŠses de la zona euro permitirĻŠa solventarloĄą. Pero GarcĻŠa advierte: Ą°Conviene recordar que una opciĻŪn de estas caracterĻŠsticas concentrarĻŠa la actuaciĻŪn en una elevaciĻŪn de la cotizaciĻŪn social del trabajador. El aumento de los ingresos de la cuota de trabajadores en 2,7 puntos de PIB (el diferencial con Europa) reducirĻŠa el salario neto de todos los trabajadores ocupados en un 7,3%, un porcentaje difĻŠcil de digerir, en especial en los escalones de renta mĻĒs bajosĄą.

El anĻĒlisis de Fedea sobre las cifras publicadas por Eurostat incide en las causas de la brecha fiscal entre Espa?a y nuestros socios comunitarios. Mientras que la presiĻŪn fiscal media en la UE prĻĒcticamente no ha variado desde 2019, a?o anterior al inicio de la pandemia (del 41% al 41,2% del PIB), en Espa?a se ha producido mĻĒs volatilidad fiscal. Ą°La evoluciĻŪn en Espa?a, sin embargo, refleja un importante incremento de 2,9 puntos de PIB (del 35,4% al 38,3% del PIB), asentada en buena parte en la imposiciĻŪn sobre la renta (+1,9% del PIB) y dentro de esta, en los impuestos personales (+1,25% del PIB), sobre todo, consecuencia de la no actualizaciĻŪn de la tarifa y las deducciones personales en el IRPFĄą, se?ala el documento de Fedea, que se refiere a que el Gobierno se ha resistido a deflactar la tarifa del IRPF para eliminar los efectos de la inflaciĻŪn para todos los tramos.

Ą°Los impuestos sobre el consumo tambiĻĶn han aportado al crecimiento de la recaudaciĻŪn (0,5% del PIB) si bien en menor medida que los que giran sobre la renta; al igual que las cotizaciones sociales (0,5% del PIB) concentradas en la cuota social del empleador (0,5% de PIB)Ąą, a?ade. Otras explicaciones al aumento de la recaudaciĻŪn que sostiene el alza de la presiĻŪn fiscal son los siguientes: desde la pandemia se ha generalizado el uso de los pagos electrĻŪnicos en detrimento del efectivo, lo que ha contribuido a aflorar la economĻŠa sumergida. AdemĻĒs, en esa ĻĶpoca se ha vivido un extraordinario crecimiento del mercado laboral, lo que ha propiciado que la tasa de actividad de la economĻŠa espa?ola de un salto importante: al haber mĻĒs trabajadores con contratos, tributan y cotizan mĻĒs.

Fedea concluye en su anĻĒlisis que Ą°la diferencia por tipos de ingresos refleja que tres cuartas partes de la menor presiĻŪn fiscal con la media de la eurozona tiene que ver con la cotizaciĻŪn social del trabajador (-2,7 puntos de PIB). Le sigue a bastante distancia la que gira sobre el consumo (-1 punto de PIB) una tercera parte de la cual estĻĒ en el IVA (-0,3 puntos de PIB) y la de los impuestos sobre la renta (1 punto de PIB) con mayor peso en el impuesto sobre los beneficios de las corporaciones (0,6 puntos de PIB)Ąą. La cuota social del empleador, el que pagan las empresas, recauda bastante mĻĒs de la media de los paĻŠses de la eurozona (1,8 puntos de PIB), incide.

Miguel ?ngel GarcĻŠa considera que Ą°para alcanzar una distribuciĻŪn de la presiĻŪn fiscal igual a la de los paĻŠses del euro se necesitarĻŠa aumentar la imposiciĻŪn sobre la renta y el consumo, pero, sobre todo, aumentar la cuota social del trabajador, reduciendo su salario neto en un 7,3%Ąą. La distribuciĻŪn de las diferencias por tipos de tributos y de cotizaciones sociales muestra una estructura bastante peculiar del sistema tributario espa?ol, explica Miguel ?ngel GarcĻŠa, que a?ade a continuaciĻŪn que esta situaciĻŪn Ą°mejorarĻŠa si se aplicarĻĒn las recomendaciones del Ļēltimo comitĻĶ de expertos para la reforma fiscal, liderado por JesĻēs RuĻŠz-Huerta, que proponĻŠan ampliar las bases imponibles para incrementar la recaudaciĻŪn ayudando a mejorar el crecimiento de la economĻŠa espa?ola.

Sigue toda la informaciĻŪn de EconomĻŠa y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma