El BCE mantiene tipos y prepara el terreno para una primera bajada en junio

Lagarde asegura que í░no se compromete de antemano con una senda concreta de tiposí▒, ante incertidumbres como el alza del petr¿«leo. Algunos miembros del Consejo de Gobierno se han mostrado a favor de recortar tipos hoy

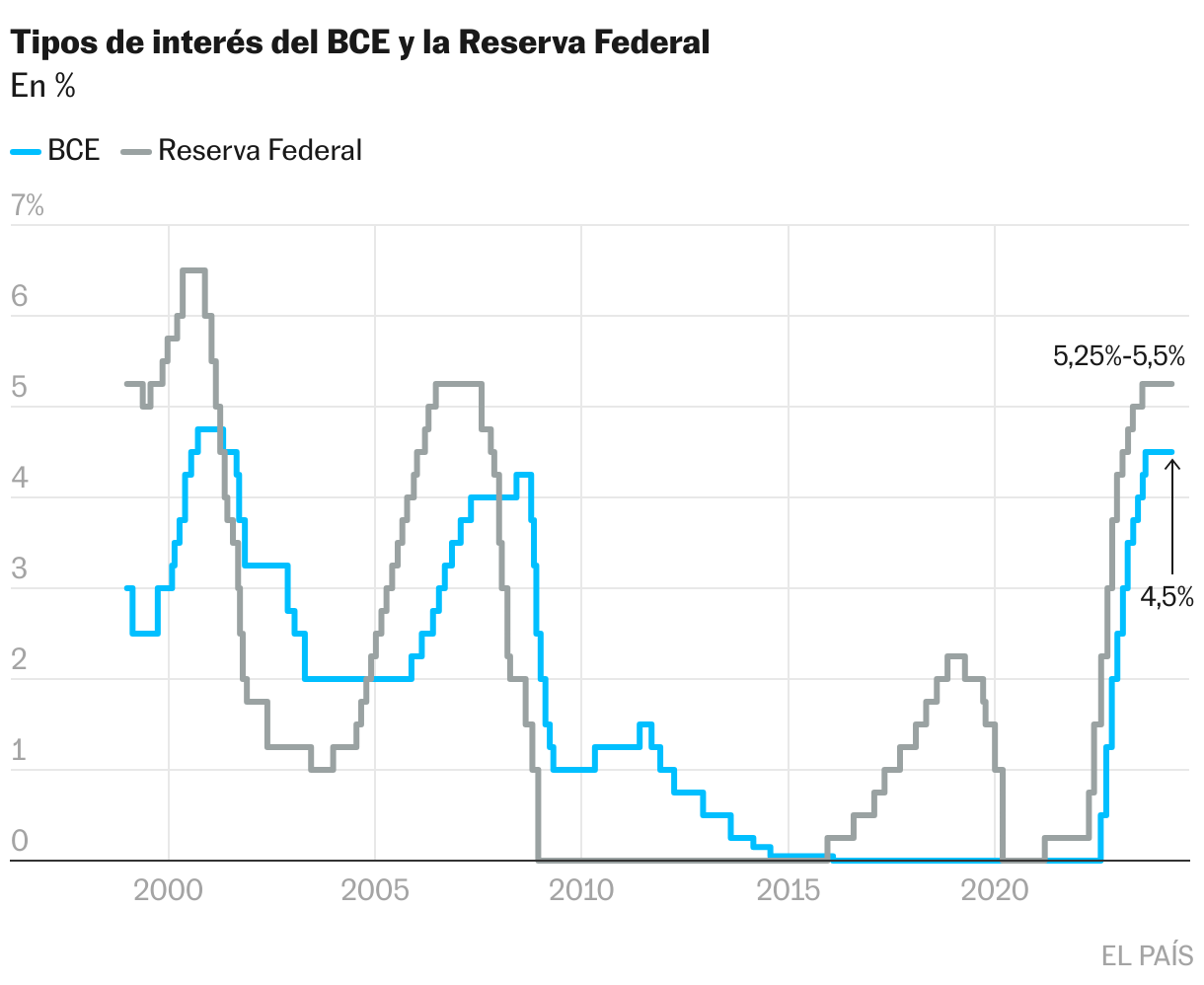

El Banco Central Europeo ha resuelto este jueves sin sorpresas una reuni¿«n de transici¿«n que abre por fin la puerta a pr¿«ximos movimientos. El Consejo de Gobierno ha decidido mantener los tipos de inter¿Ğs de la zona euro en el 4,5%, el nivel m¿ós elevado desde 2001, conforme a lo esperado. Pero Christine Lagarde lleva semanas, pr¿ócticamente desde la reuni¿«n de marzo, escribiendo el guion para un primer recorte de tipos en junio, posibilidad que queda reforzada tras esta cita. El BCE se perfila como la primera autoridad monetaria que bajar¿ó los tipos dentro de las econom¿¬as desarrolladas, por delante de la Reserva Federal de Estados Unidos. El evidente descenso de la inflaci¿«n y el d¿Ğbil crecimiento presionan cada vez m¿ós al BCE a abaratar el precio del dinero, un recorte que algunas voces del Consejo de Gobierno reclamaron ya este jueves. Lagarde ha preferido esperar un poco m¿ós y ha avanzado que no se compromete de antemano con una senda concreta de tipos. Dar el paso de recortarlos antes que EE UU tambi¿Ğn plantea nuevos retos, como el riesgo inflacionista de un euro previsiblemente m¿ós d¿Ğbil.

Los ¿▓ltimos datos de inflaci¿«n en la zona euro abonan el terreno para el cambio de rumbo en la pol¿¬tica monetaria del BCE. La espiral inflacionista que sucedi¿« al cerrojazo econ¿«mico por la pandemia, y el disparado precio de la energ¿¬a que caus¿« el inicio de la guerra de Ucrania, provocaron una oleada de alzas de tipos sin precedentes en la historia del euro. La subida comenz¿« en julio de 2022, desde el nivel de cero, y no ces¿« hasta llegar al 4,5% el pasado septiembre.

Es ahora cuando la inflaci¿«n parece estar desinfl¿óndose de manera convincente para el BCE, acerc¿óndose al objetivo del 2% de una forma que el banco central debe considerar generalizada y sostenible, no flor de un d¿¬a, antes de decidirse finalmente a bajar los tipos. En marzo, los precios crecieron en la zona euro al 2,4% interanual, una d¿Ğcima menos que en febrero. Y el dato de la inflaci¿«n subyacente tambi¿Ğn dej¿« un descenso alentador, desde el 3,1% de febrero al 2,9% al mes siguiente. í░La inflaci¿«n ha continuado moder¿óndose, gracias a la bajada de los precios de los alimentos y de los bienesí▒, ha se?alado la entidad.

Su comunicado ha a?adido que si las tres variables clave que vigila el banco central para decidirse a bajar tipos í¬perspectivas de inflaci¿«n, tasa subyacente y transmisi¿«n de su pol¿¬tica monetariaí¬ refuerzan la confianza en que la inflaci¿«n se encamina al objetivo de forma sostenida, í░ser¿¬a apropiado reducir el actual nivel de restricci¿«n de la pol¿¬tica monetariaí▒. Es el nuevo enunciado con el que Lagarde apunta a que junio ser¿¬a el momento de bajar tipos. Seg¿▓n afirma Felix Feather, economista de abrdn, el BCE í░no ha sorprendido al mantener los tipos de inter¿Ğs por quinta vez consecutiva. Como se esperaba, la instituci¿«n sent¿« las bases para un inminente ciclo de relajaci¿«n ajustando su comunicado de pol¿¬tica monetaria. Esta decisi¿«n confirma que, salvo sorpresas econ¿«micas importantes, el BCE est¿ó en camino de aplicar una rebaja en su pr¿«xima reuni¿«n de junioí▒.

Pero el banco central no quiere dejar ning¿▓n cabo suelto y advierte tambi¿Ğn de que í░las presiones inflacionistas internas son intensas y mantienen la inflaci¿«n de los precios de los servicios en niveles elevadosí▒. En la reuni¿«n de marzo, Christine Lagarde ya apunt¿« a que en junio habr¿¬a muchos m¿ós elementos para decidir una bajada de tipos que en esta cita de abril. El m¿ós relevante, el alza de los salarios, que se conocer¿ó el pr¿«ximo 23 de mayo y que es un indicador clave para ver si finalmente se ha enfriado tambi¿Ğn la inflaci¿«n en el sector servicios. En las actas de aquel encuentro, el Consejo de Gobierno ya coincid¿¬a en que el descenso de la inflaci¿«n podr¿¬a ser í░m¿ós incierto, lento y accidentadoí▒ de lo previsto y la realidad est¿ó de hecho dejando nuevos elementos de preocupaci¿«n. Lagarde ha insistido en que el descenso de la inflaci¿«n no va a ser lineal y registrar¿ó fluctuaciones causadas principalmente por el precio de la energ¿¬a. Ante las incertidumbres, el BCE reitera que í░el Consejo de Gobierno seguir¿ó aplicando un enfoque dependiente de los datos y en el que las decisiones se adoptan en cada reuni¿«n, sin comprometerse de antemano con una senda concreta de tiposí▒.

El precio del petr¿«leo, que parec¿¬a una inquietud ya enterrada para el BCE, est¿ó repuntando y ha pasado de los 75 d¿«lares el barril en diciembre a los 90 d¿«lares actuales. La tensi¿«n geopol¿¬tica y el dinamismo de la demanda est¿ón contribuyendo al alza de su precio. Se trata de un factor que no amenaza el escenario que se toma como m¿ós probable de rebaja de tipos en junio, pero s¿¬ la senda posterior de recortes en el precio del dinero. De hecho, el gran debate que tiene por delante el BCE ser¿ó el de a qu¿Ğ ritmo ir normalizando en los pr¿«ximos meses su pol¿¬tica monetaria, con un crecimiento casi an¿Ğmico en la zona euro.

Partidarios de bajar ya los tipos

El debate entre halcones y palomas en el BCE gira desde hace meses sobre cu¿ónto crecimiento sacrificar en favor del control de la inflaci¿«n y ha estallado en la reuni¿«n de este jueves. No ha sido un Consejo de Gobierno de puro tr¿ómite, puesto que algunos miembros (í▒pocosí▒, seg¿▓n ha explicado Lagarde) se han mostrado ya favorables a un primer recorte de tipos, lo bastante confiados en la evoluci¿«n de la inflaci¿«n como para rebajarlos. Pero los representantes de la Europa del norte ya han mostrado d¿¬as atr¿ós su preferencia por pausar los recortes durante el verano. As¿¬ se han manifestado los gobernadores de Pa¿¬ses Bajos o Alemania.

Adem¿ós, en las condiciones de financiaci¿«n en la zona euro va a influir inevitablemente lo que decida la Reserva Federal, a pesar de que Lagarde haya insistido en que el BCE es independiente en sus decisiones. í░No somos dependientes de la Fed. No especulamos con lo que har¿ón otros bancos centralesí▒, ha asegurado. La realidad es que el dato de inflaci¿«n en EE UU conocido este mi¿Ğrcoles ha sido un jarro de agua fr¿¬a sobre el ciclo de rebajas de tipos que esperan hogares y empresas. Los precios en EE UU no flaquean y el IPC de marzo se sit¿▓a en el 3,5% interanual, muy lejos a¿▓n de la meta del 2%, lo que est¿ó empezando a congelar las expectativas de rebajas por parte de la Fed para este a?o. Las probabilidades que da el mercado a un recorte en junio se han hundido al 17% tras la publicaci¿«n del dato, y las de una rebaja en septiembre se reducen al 44%, frente al 70% previo a conocerse el IPC estadounidense. En consecuencia, en el mercado ya se empieza a cuestionar tambi¿Ğn la previsi¿«n mayoritaria hasta ahora de una senda total de rebajas de tipos en la zona euro de 75 puntos b¿ósicos en la zona euro.

Recortar tipos antes de la Fed plantea tambi¿Ğn un nuevo reto, m¿ós a¿▓n si la rebaja en Estados Unidos se aplaza en el tiempo. Esa brecha en la pol¿¬tica monetaria de la Fed y el BCE promete fortalecer al d¿«lar y debilitar al euro, que en el a?o ya cede cerca del 3% y que estos d¿¬as retrocede a niveles de noviembre, a los 1,073 d¿«lares. El BCE pronostica un crecimiento para este a?o en la zona euro de solo el 0,6% y una divisa europea m¿ós d¿Ğbil implica un mayor coste en la compra de energ¿¬a, en d¿«lares, y un nuevo factor inflacionista al encarecer las importaciones. í░Bajar los tipos no soluciona los problemas de oferta pero s¿¬ los puede empeorar. Someter el euro a una debilidad en este contexto (tambi¿Ğn el resto de materias primas est¿ón al alza) implica importaciones m¿ós caras. ?Realmente se quiere estimular el consumo y el sector industrial para la absorci¿«n de inflaci¿«n importada?í▒, se preguntan en Mapfre Economics. En definitiva, una dificultad a?adida para el BCE en la nunca f¿ócil tarea de crear consenso sobre qu¿Ğ hacer con los tipos de inter¿Ğs.

Sigue toda la informaci¿«n de Econom¿¬a y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma