M¿ós del 40% de las casas que tiene Sareb est¿ón vac¿¬as

En total hay m¿ós de 14.300 viviendas libres, seg¿▓n datos de la entidad p¿▓blica. M¿ós de la mitad de ellas est¿ón en Catalu?a, Galicia y la Comunidad Valenciana

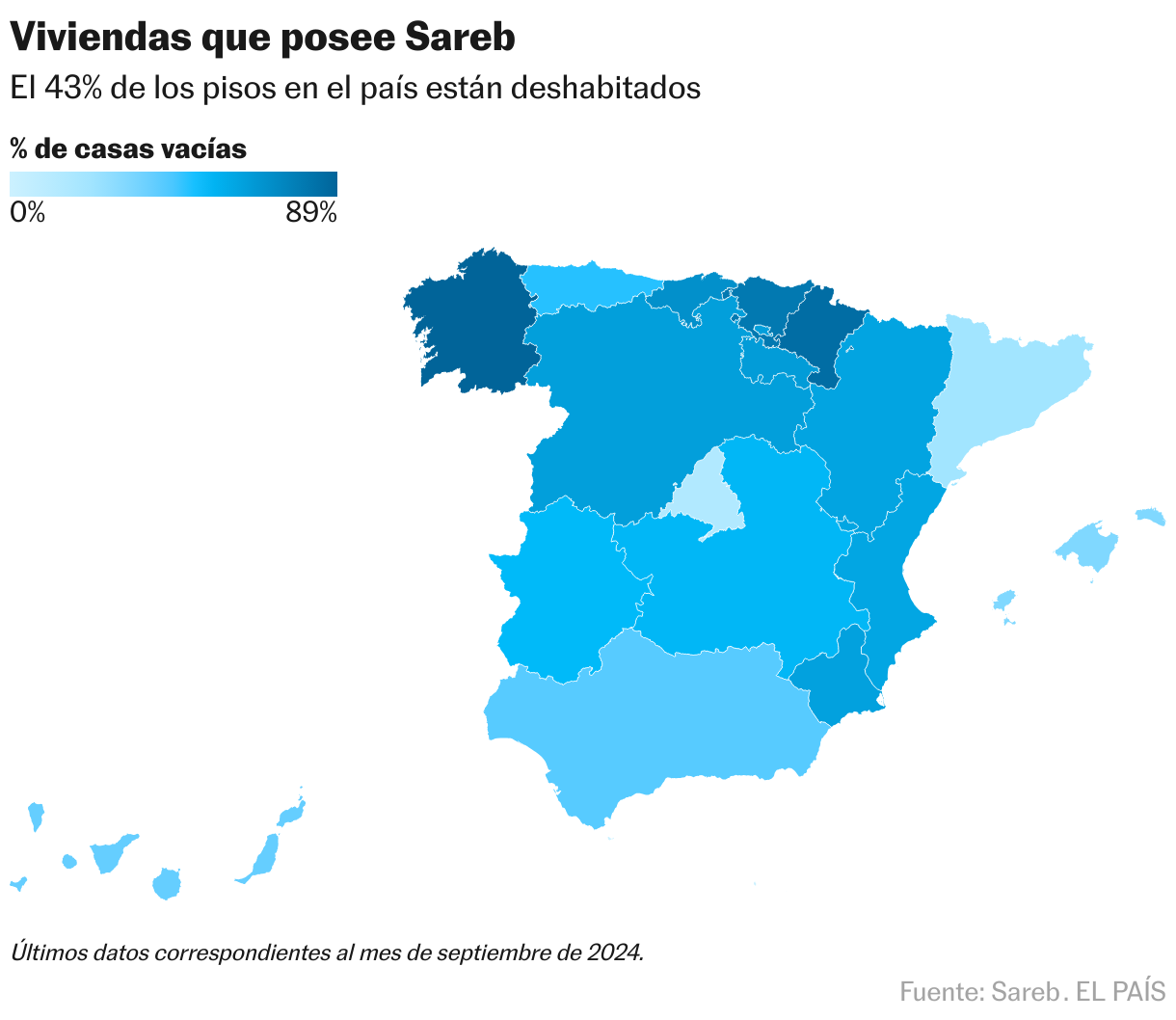

El 43% de las casas bajo control de la Sociedad de Gesti¿«n de Activos Procedentes de la Reestructuraci¿«n Bancaria (Sareb) est¿ón vac¿¬as. Creada en 2012 para gestionar los activos t¿«xicos procedentes de la crisis financiera, la entidad p¿▓blica cuenta actualmente con m¿ós de 33.500 viviendas en su balance, de las cuales 19.164 est¿ón habitadas y 14.359 permanecen clasificadas como í░libresí▒. As¿¬ se desprende de los datos proporcionados por la entidad a El PA?S, correspondientes al cierre del tercer trimestre del a?o.

Estas viviendas libres son aquellas que no est¿ón ocupadas y que, en teor¿¬a, podr¿¬an incorporarse al mercado. Pero en la pr¿óctica su destino es m¿ós complejo: algunas ya se est¿ón comercializando, otras est¿ón siendo reformadas o est¿ón pendientes de alg¿▓n tr¿ómite legal que, en funci¿«n del estado en el que se encuentre, puede tardar hasta dos a?os que se d¿ª luz verde para que se puedan poner a la venta. En Sareb precisan que de las m¿ós de 14.000 viviendas vac¿¬as, solo un tercio est¿ón disponibles para su venta inmediata, es decir, unas 4.800. Se trata de casas de segunda mano que comercializan en portales inmobiliarios y a las que les falta por equipar la cocina o arreglar alg¿▓n detalle no estructural. El resto í¬m¿ós de 9.500í¬ est¿ón en diversas fases de adecuaci¿«n, un proceso que se prolonga por un m¿¬nimo de seis meses.

El panorama var¿¬a significativamente seg¿▓n el territorio. En los mercados auton¿«micos donde las tensiones del mercado inmobiliario son m¿ós altas, el porcentaje de casas vac¿¬as gestionadas por Sareb tiende a ser menor. De hecho, las comunidades donde m¿ós uso se da a las casas del banco malo son Catalu?a, con un 78% de inmuebles habitados, y Madrid, donde la tasa alcanza el 85%. Aunque los porcentajes son similares, en n¿▓meros absolutos la fotograf¿¬a cambia mucho. Catalu?a forma parte de los territorios en los que la entidad p¿▓blica tiene m¿ós cartera, derivada de numerosos proyectos que quedaron varados con el estallido de la burbuja. Hasta septiembre de este a?o sumaba all¿¬ un total de 11.382 viviendas. Mientras, en Madrid la cifra apenas llega a las 2.720.

Esa din¿ómica contrasta con el resto del territorio, donde lo com¿▓n es que haya m¿ós casas vac¿¬as que en uso. En nueve comunidades se supera el 60% de inmuebles vac¿¬os: se trata de Galicia, Navarra, Pa¿¬s Vasco, Cantabria, La Rioja, Castilla y Le¿«n, Murcia, Arag¿«n y la Comunidad Valenciana. Esta ¿▓ltima es, junto a Catalu?a, la comunidad en donde el banco malo tiene m¿ós viviendas, con casi 6.000. De ellas, 3.674 est¿ón deshabitadas. En las dem¿ós autonom¿¬as el volumen es mucho m¿ós peque?o; de hecho, en Pa¿¬s Vasco y Navarra apenas llega a las 60 casas en cada territorio.

El hecho de que el 40% de las viviendas de la entidad est¿ªn vac¿¬as subraya las dificultades particulares del banco malo para movilizar su inventario, a pesar de que en los ¿▓ltimos a?os ha acelerado sus ventas. De hecho, entre enero y junio de este a?o movilizaron 5.230 viviendas. La mayor¿¬a fueron adquiridas por particulares a un precio medio de 102.000 euros. En la entidad aseguran que esto í░refleja el papel de la compa?¿¬a en poner vivienda a disposici¿«n de muchas familias a precios asequiblesí▒.

Vivienda social

La creaci¿«n de Sareb estuvo impulsada por un objetivo doble: limpiar los balances de las entidades financieras tras el estallido de la burbuja inmobiliaria y recuperar parte del dinero p¿▓blico invertido en el rescate del sector bancario. Lo primero se consigui¿«, pero la esperanza de Luis de Guindos, ministro de Econom¿¬a cuando el banco malo se cre¿« en 2012, de que la entidad no costara dinero p¿▓blico se convirti¿« en una quimera desde pronto. La compa?¿¬a ha perdido dinero todos los a?os desde su puesta en marcha.

Esa sucesi¿«n de resultados negativos oblig¿« a aprobar una excepci¿«n en la ley de sociedades para que la entidad pudiera seguir funcionando con fondos negativos. Y es lo que hizo que Bruselas obligara a Espa?a a anotarse el balance de la Sareb como deuda p¿▓blica. Con esto, se rompi¿« otra barrera: al crearse, se hab¿¬a determinado que el Estado, que siempre fue el principal accionista con mucha diferencia sobre el resto, no pudiera sobrepasar el 50%. Esa norma dej¿« de tener sentido y, ya como entidad con mayor¿¬a de capital p¿▓blico, en los ¿▓ltimos a?os ha asumido un papel social que incluye la provisi¿«n de vivienda a colectivos vulnerables. El Gobierno ha usado la compa?¿¬a como un instrumento m¿ós para su pol¿¬tica de vivienda y con ¿ªl ha tratado de poner en el mercado hasta 50.000 pisos de alquiler.

De acuerdo con las cifras proporcionadas, m¿ós de 8.300 viviendas habitadas en manos de la Sareb son alquileres sociales destinados a familias vulnerables. Es el programa estrella con el que el banco malo comenz¿« hace dos a?os y que consiste en que, cuando se detecta que en un inmueble de su propiedad viven personas con dificultades para afrontar el pago de la vivienda, la sociedad de mayor¿¬a de capital p¿▓blico eval¿▓a si la unidad familiar es vulnerable. Si es as¿¬, se les ofrece un contrato de alquiler a un precio ajustado, de forma que no supere el 30% de los ingresos del hogar. A cambio, los inquilinos se comprometen a participar en un programa de acompa?amiento social y a recibir asesoramiento para fomentar su inclusi¿«n laboral.

3.400 casas ocupadas

Otro peque?o porcentaje de los inmuebles habitados ¿Dcerca de 1.700 viviendas¿D han sido cedidos a las Administraciones P¿▓blicas para que sean usadas con fines sociales. Este es un programa que en su d¿¬a fue prioritario, pero que ha ido perdiendo peso con el tiempo porque en muchas ocasiones las comunidades y los ayuntamientos no han mostrado inter¿ªs por esos inmuebles. Otro segmento, compuesto por m¿ós de 4.200 propiedades, corresponde a alquileres, normalmente a precios asequibles, en los que Sareb se ha subrogado. Y poco m¿ós de 3.400 casas est¿ón ocupadas, seg¿▓n la entidad, de manera irregular por personas que no son vulnerables; muchas de ellas se encuentran actualmente en procesos judiciales para intentar recuperar la posesi¿«n del inmueble.

A este balance hay que a?adir otras 5.300 viviendas sobre las que Sareb todav¿¬a no ha tomado posesi¿«n. Es decir, que pertenecen a la entidad p¿▓blica, pero no entran en ninguna de las categor¿¬as previas porque se desconoce en qu¿ª situaci¿«n se encuentran. Si se a?aden a la cartera, entonces la cifra total del parque inmobiliario a cargo del banco malo ascender¿¬a a 38.850 casas.

Aunque el parque de viviendas disponible es amplio, la ubicaci¿«n y el estado de estos inmuebles limitan su capacidad para aliviar la actual crisis habitacional del pa¿¬s. La mayor¿¬a de las propiedades se encuentran en la zona mediterr¿ónea, donde predominan las segundas residencias adquiridas antes de la crisis financiera, as¿¬ como en municipios con menor atractivo comercial.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿ªn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿ªrminos y condiciones de la suscripci¿«n digital.

Sobre la firma