Hasta la ¿▓ltima gota de petr¿«leo: as¿¬ exprimen los pa¿¬ses productores su gallina de los huevos de oro

La transici¿«n energ¿Ğtica avanza, pero a un ritmo menor al deseado. Las potencias petroleras juegan sus cartas para maximizar los beneficios

La agon¿¬a petrolera no ser¿ó r¿ópida, pero el futuro est¿ó escrito. El crudo, el combustible f¿«sil por antonomasia, que lleva d¿Ğcadas dominando la matriz energ¿Ğtica sin apenas competencia, est¿ó a un paso de empezar su largo declive de consecuencias econ¿«micas y geopol¿¬ticas del todo desconocidas. Las inc¿«gnitas son muchas, s¿¬, y el camino no ser¿ó recto. Sin embargo, est¿ó trazado: el futuro es renovable, no f¿«sil. No ser¿ó un tango, sino m¿ós bien un vals lento, mucho m¿ós de lo deseable. Sin embargo, la m¿▓sica ya ha empezado a sonar.

Lo que est¿ó por llegar, con algunas trazas ya visibles en el horizonte, es un cambio radical en el mapa global del dinero. Si la consolidaci¿«n del crudo como gran fuerza motriz del transporte y los servicios supuso la mayor transferencia de renta de la historia econ¿«mica mundial, con los pa¿¬ses del golfo P¿Ğrsico como indiscutibles beneficiarios, el mundo encarar¿ó en los pr¿«ximos tiempos un viaje en sentido inverso. Para los productores, el man¿ó empieza a tocar a su fin; para los importadores í¬con Europa y China a la cabezaí¬, la penitencia de una factura comercial al albur de decisiones ajenas tiene los a?os contados.

La noticia apenas tuvo eco en las p¿óginas salm¿«n de los medios internacionales. El 18 de agosto, con medio Occidente de vacaciones, el jefe de la mayor petrolera de China, Zhou Xinhuai, soltaba la bomba: la demanda de carburantes en el gigante asi¿ótico í¬el mayor importador de crudo del mundo y uno de los mejores term¿«metros de lo que est¿ó por llegar en el bloque emergenteí¬, suger¿¬a, ya hab¿¬a alcanzado su m¿óximo. Un punto de no retorno a partir del cual, solo cabe esperar ca¿¬das. Las previsiones m¿ós fiables hasta entonces, que apuntaban a finales de la d¿Ğcada, quiz¿ó 2028, quedaban en papel mojado ante el imparable empuje del coche el¿Ğctrico.

Ni un mes despu¿Ğs de las palabras del mayor ejecutivo petrolero chino, era el jefe de la Agencia Internacional de la Energ¿¬a (AIE, el brazo sectorial de la ?OCDE) el que elevaba la apuesta. El mundo en su conjunto, dec¿¬a Fatih Birol, alcanzar¿¬a ese ansiado pico de demanda de petr¿«leo antes de 2030. Y lo har¿¬a í¬y esto es importanteí¬ en todos los escenarios posibles, incluso si el impulso de las pol¿¬ticas clim¿óticas languidece; algo que nadie í¬ni siquiera los m¿ós f¿Ğrreos defensores de lo f¿«silí¬ tiene en sus pron¿«sticos.

La mirada del hoy suele ser miope: cuesta ver m¿ós all¿ó del presente, y el presente sigue atravesado de principio a fin por la gasolina, el di¿Ğsel y el queroseno. Pero lo que est¿ó por llegar es una sacudida de proporciones b¿¬blicas para quien no sepa leer bien el mapa de coordenadas. Y esa cartograf¿¬a dice, grosso modo, tres cosas. Una, que, por el bien de todos, una ingente cantidad de petr¿«leo quedar¿ó recluida para siempre en el subsuelo: lo contrario ser¿¬a agravar la ya de por s¿¬ agud¿¬sima crisis clim¿ótica. Dos, que, aunque el petr¿«leo, el gas y el carb¿«n í¬el m¿ós da?ino de todosí¬ seguir¿ón siendo una parte sustantiva de la ecuaci¿«n energ¿Ğtica global durante un par de generaciones, su cuota de mercado í¬y, por tanto, los jugosos r¿Ğditos que obtienen sus productoresí¬ ir¿ó inevitablemente a menos. Y tres, que por primera vez hay hoy m¿ós dinero invertido en renovables y bater¿¬as que en exploraci¿«n y producci¿«n de combustibles f¿«siles.

Son varias las estampas que sugieren que, hasta en uno de los sectores m¿ós refractarios al cambio, se han puesto las gafas de lejos para esquivar esa peligrosa miop¿¬a. Su objetivo prioritario es extraer todo el jugo posible a la gallina de los huevos de oro í¬las reservas petrolerasí¬ antes de que muten de inagotable fuente de riqueza a oportunidad econ¿«mica encapsulada bajo tierra. Antes, en definitiva, de que sea demasiado tarde para sus intereses.

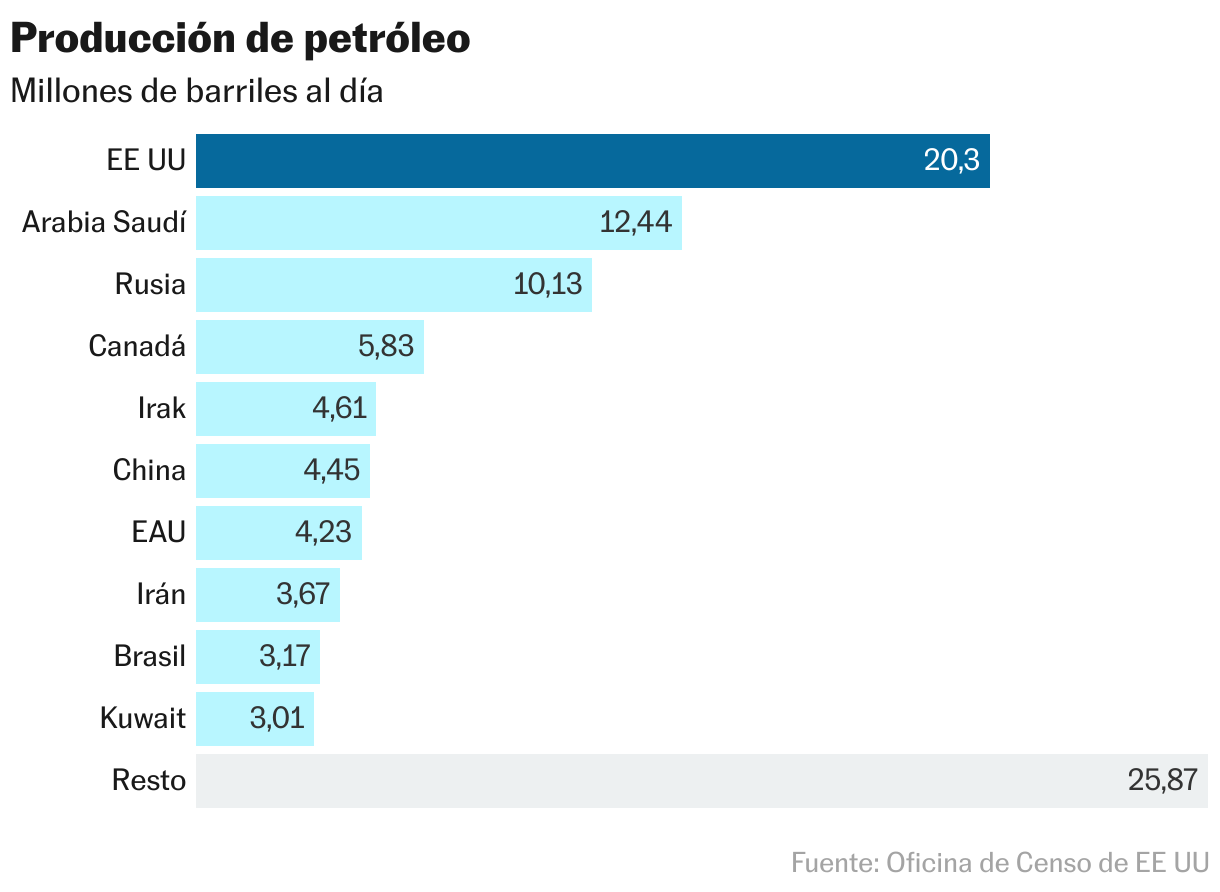

El m¿ós ilustrativo de estos movimientos recientes es la pinza que Arabia Saud¿¬ y Rusia í¬y sus aliados en la OPEP+, la poderosa versi¿«n ampliada del cartel, que controla el 70% de las exportaciones a escala mundial y tiene el 90% de las reservas probadasí¬ llevan meses aplicando sobre la oferta. Tras un primer í¬y dr¿ósticoí¬ recorte de oferta en octubre del a?o pasado, volvi¿« a aplicar un segundo tajo la pasada primavera y í¬salvo sorpresa may¿▓sculaí¬ volver¿ó a sacar la tijera el pr¿«ximo jueves. Su lectura de los acontecimientos es cristalina: ante la debilidad de la demanda, que todav¿¬a crece pero que lo hace a un ritmo mucho menor de lo que sugieren las constantes vitales de la econom¿¬a, reducir los bombeos es la ¿▓nica forma posible de reequilibrar el mercado y hacer subir los precios.

Movimiento de calado

Segunda estampa. La reciente fusi¿«n por absorci¿«n de ExxonMobil í¬la petrolera privada m¿ós grande del mundoí¬ y Pioneer Natural Resources í¬un gigante en el campo del petr¿«leo de esquisto, el que ha obrado el milagro de convertir a Estados Unidos en el mayor productor mundial de crudoí¬ no solo es la mayor operaci¿«n corporativa del a?o: es, tambi¿Ğn, un movimiento claro para í░exprimir el negocio al m¿óximo posibleí▒ a corto plazo, en palabras de Francisco Blanch, jefe global de materias primas y derivados del Bank of America. í░Les permite generar mayores flujos de caja a corto plazo, ganan econom¿¬as de escala y a?os de inventario, y pueden reinvertir m¿ós en descarbonizaci¿«ní▒. Algo que, a diferencia de sus pares al otro lado del Atl¿óntico, no han hecho hasta ahora. í░En Europa las petroleras han hecho esas inversiones, en gran medida forzadas por sus accionistas y por la opini¿«n p¿▓blica. Pero las estadounidenses cuentan con una enorme ventaja: tienen los ingenieros m¿ós punteros del planetaí▒, agrega Blanch.

La l¿¬nea de puntos hacia la transici¿«n energ¿Ğtica total todav¿¬a es discontinua y est¿ó plagada de claroscuros, de avances y retrocesos. Pero conduce, en ¿▓ltima instancia, a un interrogante: ?qui¿Ğn y cu¿óndo bombear¿ó el ¿▓ltimo barril de crudo? Pocas preguntas m¿ós evocadoras en el mundillo energ¿Ğtico. Porque induce a un cierto optimismo en la erradicaci¿«n í¬lenta, siempre m¿ós lenta de lo necesarioí¬ del petr¿«leo como la gran fuente de energ¿¬a que mueve el d¿¬a a d¿¬a de la humanidad. Porque lleva impl¿¬cita una realidad palmaria: que las potencias petroleras, que tantos millones han amasado gracias a la loter¿¬a de la naturaleza, apuran los ¿▓ltimos compases de su suerte. Y tambi¿Ğn, porque, como todas las buenas preguntas, no tiene una respuesta f¿ócil.

Aunque con un enfoque bien diferente í¬si alguien quiere estirar al m¿óximo el chicle petrolero es ¿Ğlí¬, quien con m¿ós contundencia y conocimiento de causa ha respondido a esta cuesti¿«n ha sido el consejero delegado del gigante estatal saud¿¬, Saudi Aramco, Amin Nasser, uno de los ejecutivos m¿ós influyentes y poderosos del negocio f¿«sil. La respuesta es sencilla: ellos. Por una raz¿«n: í░Somos los que m¿ós barato producimosí▒. Un argumento tan palmario, inapelable, que pocos en el sector son capaces de refutar. Con un coste medio de extracci¿«n de unos pocos d¿«lares por barril í¬a pesar de que sus fiscos necesitan valores muy superiores para mantener su estructura de gasto, tan portentosa como clientelarí¬, Arabia Saud¿¬ y í¬en menor medidaí¬ Emiratos ?rabes Unidos tienen todas las papeletas de sacar del subsuelo esas ¿▓ltimas reservas. Seg¿▓n la media docena de especialistas consultados, su destino m¿ós probable ser¿ó la industria qu¿¬mica, que sigue teniendo al petr¿«leo como insumo n¿▓mero uno.

Mucho m¿ós dif¿¬cil es responder al cu¿óndo se producir¿ó la extracci¿«n del ¿▓ltimo barril de crudo. í░No es f¿ócil dar una fecha para que la extracci¿«n del ¿▓ltimo barril, pero hay una cosa clara: en las dos pr¿«ximas d¿Ğcadas se va a producir una reducci¿«n brutal de ventas y de ingresos de los pa¿¬ses y las empresas petrolerasí▒, sentencia sin ambages Gonzalo Escribano, investigador principal y director del Programa Energ¿¬a y Clima del Real Instituto Elcano. í░En el momento en el que los combustibles f¿«siles salgan del transporte por carretera, la industria extractiva pasar¿ó a ser m¿¬nimaí▒.

?Y qu¿Ğ pasar¿ó con los precios? Solo con las pol¿¬ticas ya anunciadas para hacer frente al cambio clim¿ótico, la AIE proyecta una cotizaci¿«n del petr¿«leo de 74 d¿«lares por barril en 2030. Son 5 menos que hoy y 20 menos que hace un par de meses. La sangr¿¬a se acelerar¿ó exponencialmente a partir de entonces: en el escenario de cero emisiones netas í¬?uno de los m¿ós optimistas, pero al que apuntan pr¿ócticamente todos los gobiernos occidentalesí¬ el crudo deber¿¬a rondar los 25 d¿«lares por barril en el a?o 2050. Para dar con un n¿▓mero tan bajo í¬que solo cubre los costes de extracci¿«n en un pu?ado de localizaciones, pr¿ócticamente todas ellas ubicadas en Oriente Pr¿«ximoí¬ hay que remontarse a 2002, antes de la explosi¿«n del consumo de combustibles en los pa¿¬ses emergentes.

í░Cuando la demanda empiece a caer fuerte, pongamos que en 2030, 2035 o 2040, los incentivos para que los productores invadan el mercado con su crudo ser¿ón enormes. Y eso har¿ó que los precios bajen a¿▓n m¿ósí▒, proyecta en la misma l¿¬nea Jorge Le¿«n, vicepresidente y m¿óximo responsable de an¿ólisis petrolero de la consultora Rystad. Con todo, dice este experto, esta variable que hoy los mercados observan con lupa tendr¿ó entonces í¬a solo una o dos d¿Ğcadas vistaí¬ una importancia incomparablemente menor. í░?Qui¿Ğn sabe hoy cu¿ónto cuesta una tonelada de carb¿«n? Pues lo mismo acabar¿ó pasando con el crudoí▒, desliza Le¿«n durante una conversaci¿«n telef¿«nica.

No habr¿ó gangas

Discrepa, desde Viena, el analista jefe de petr¿«leo de la consultora energ¿Ğtica Kpler, Viktor Katona. A su juicio, la falta de inversi¿«n en pozos en el periodo posterior a la pandemia de la covid-19 es í░una se?al de que el petr¿«leo no ser¿ó barato en el futuro: cada vez son menos pa¿¬ses los que inviertan, y eso le dar¿ó la OPEP+ una gran ventaja competitiva. Porque ellos nunca han dejado de invertir en serioí▒, sostiene.

En el citado escenario de cero emisiones netas para el ecuador del siglo, el consumo de petr¿«leo en el sector del transporte í¬el m¿ós intensivo hoy en crudo y tambi¿Ğn el mayor contribuyente de emisiones a escala globalí¬ pasar¿¬a de los m¿ós de 50 millones de barriles diarios actuales a solo 4 millones, seg¿▓n el pron¿«stico de la AIE. El enorme hueco entre ambas cifras lo cubrir¿ón la electrificaci¿«n masiva del parque m¿«vil, y la irrupci¿«n del hidr¿«geno y sus derivados, llamados a desempe?ar un papel esencial en la industria y en el sector a¿Ğreo, uno de los m¿ós dif¿¬ciles de descarbonizar. O del amoniaco y el metanol verde, claves para la sustituci¿«n del petr¿«leo en el muy contaminante negocio del transporte de mercanc¿¬as por mar.

La eclosi¿«n de las energ¿¬as renovables í¬y, muy particularmente, de la solar fotovoltaicaí¬ se ha acelerado exponencialmente en todo el mundo tras la pandemia y la crisis energ¿Ğtica desatada por la invasi¿«n rusa de Ucrania. Tanto, que, seg¿▓n constataba esta misma semana el nada sospechoso think tank ambientalista Ember, la realidad del mercado est¿ó yendo incluso por delante de los objetivos de muchos gobiernos europeos. Entre ellos, el espa?ol. Sin embargo, para que ese auge renovable, del que ya casi nadie duda, d¿Ğ una dentellada consistente sobre el consumo de petr¿«leo y gas natural, hace falta un elemento m¿ós en la ecuaci¿«n: el almacenamiento.

í░La transici¿«n energ¿Ğtica es, ante todo, un cambio de energ¿¬a almacenada (crudo, gas, carb¿«ní¡) a cin¿Ğtica (las renovables, mucho m¿ós baratas pero intermitentes). Ahora, el gran reto es darle la vuelta a eso y que se pueda almacenar la energ¿¬a renovable para conseguir energ¿¬a constanteí▒, apunta Blanch. Eso se puede conseguir, b¿ósicamente, por dos v¿¬as: con el ansiado hidr¿«geno verde, fundamental en la sustituci¿«n del gas y en llevar la energ¿¬a limpia a los sectores m¿ós complicados de descarbonizar, y las bater¿¬as. í░Son las que van a marcar la pauta de salida de los combustibles f¿«silesí▒, a?ade el jefe global de materias primas y derivados del Bank of America. Con medio mill¿«n de tipos de pilas en desarrollo í¬?que se dice prontoí¬ y miles de ingenieros d¿óndole vueltas a la imaginaci¿«n, í░es dif¿¬cil pensar que no vayan a dar con la teclaí▒.

Exprimir la gallina de los huevos de oro es tentador y, en cierto modo, lo m¿ós racional e inteligente para los intereses de las oligarqu¿¬as y las empresas petroleras. El riesgo, no obstante, es no ser capaces de ver lo cruda que ser¿ó su realidad en unas pocas d¿Ğcadas si no abren otros caminos a toda velocidad. í░Nadie en esta industria quedar¿ó al margen de la transici¿«n energ¿Ğticaí▒, avisaba este jueves Birol. í░La verdad inc¿«moda que tienen que asumir es que la transici¿«n energ¿Ğtica har¿ó caer mucho la demanda de petr¿«leo y gas, y eso implica que sus operaciones [f¿«siles] tendr¿ón que disminuir, no expandirseí▒. El jefe de la AIE aprovechaba, adem¿ós, para tirar de las orejas a los grandes nombres del sector petrolero: í░Hasta ahora, su compromiso [frente al cambio clim¿ótico] ha sido m¿¬nimo: menos del 1% de la inversi¿«n en energ¿¬as limpias viene de las empresas petroleras y gasistasí▒.

Nueva realidad

Pocos, muy pocos exportadores í¬o quiz¿ó solo uno: Noruegaí¬, est¿ón preparados para este armaged¿«n que se avecina en el mercado que les ha hecho ricos. Por mucho que la pr¿«xima COP28 sea en Dub¿ói í¬toma contradicci¿«ní¬, los pa¿¬ses de la OPEP est¿ón llamados a ser í░los ¿▓ltimos mohicanos del petr¿«leoí▒, en palabras de Escribano. í░Ellos, sin embargo, tambi¿Ğn son conscientes de que les quedan unos a?osí▒. Su modelo rentista tiene los d¿¬as contados: í░La loter¿¬a te toca una vez en la vida, y la mayor¿¬a no se ha preparado suficientemente para lo que viene: es cierto que han invertido mucho a trav¿Ğs de sus fondos soberanos, y eso les da margen financiero. Pero no han logrado reconvertir sus econom¿¬así▒.

A¿▓n m¿ós dif¿¬cil lo tiene la plana mayor de los pa¿¬ses petroleros latinoamericanos. Venezuela í¬la naci¿«n con las mayores reservas del planeta, incluso por delante de la todopoderosa Arabia Saud¿¬í¬ opera ya con la certeza de que buena parte de su tesoro quedar¿ó bajo tierra: pese al bal¿«n de ox¿¬geno que supone el reciente levantamiento de las sanciones estadounidenses, est¿ó desperdiciando los que podr¿¬an haber sido los mejores a?os. Algo similar se puede decir de Ecuador, M¿Ğxico e incluso Colombia: su ventana de oportunidad para hacer dinero de verdad con el crudo es í░limitada, de ocho o diez a?os como m¿óximoí▒, opina Le¿«n, de Rystad. Brasil, Argentina í¬con el yacimiento de Vaca Muertaí¬ y Guyana í¬?que tiene muchas papeletas de pasar a los libros de historia como el ¿▓ltimo gran milagro petroleroí¬ dispondr¿ón de algo m¿ós de tiempo, aunque no mucho. El comp¿ós del ¿▓ltimo vals petrolero, a¿▓n tenue, ya se escucha. Para quien quiere o¿¬rlo.

Sigue toda la informaci¿«n de Econom¿¬a y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma

M¿ós informaci¿«n