El ciclo expansivo de la economĻŠa y su caducidad

Frente a los estĻŠmulos de la globalizaciĻŪn, otros factores parecen efĻŠmeros para lograr la convergencia con Europa

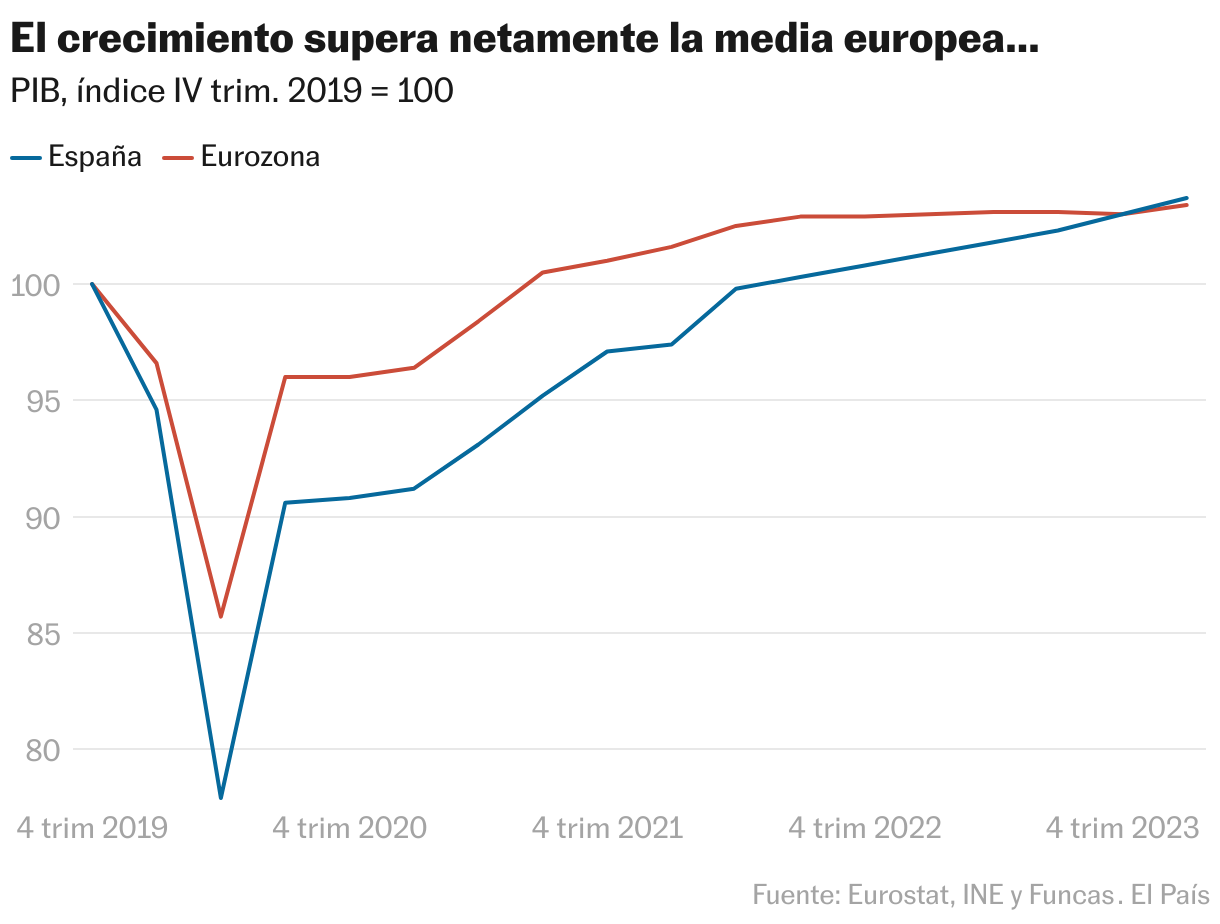

Prosigue la racha alcista de la economĻŠa espa?ola, con un avance del PIB del 0,7% en el inicio de a?o, mĻĒs del doble de la media europea. El sector exterior aporta casi el 70% de ese crecimiento, fruto del impulso de las exportaciones de servicios y de la atonĻŠa de las importaciones, factor que mecĻĒnicamente detrae actividad. El 30% restante procede de la demanda interna, siendo esta una variable que, ademĻĒs, parece evolucionar de manera mĻĒs equilibrada: repunta la inversiĻŪn tras el golpe de la pandemia y de las incertidumbres globales, al tiempo que se disipa el tirĻŪn del consumo pĻēblico en un contexto de prĻŪrroga presupuestaria. Y el consumo de las familias se beneficia de la subida de las rentas del trabajo.

?Hasta quĻĶ punto la economĻŠa espa?ola dispone de mimbres para sostener un ciclo expansivo equilibrado? Algunas se?ales son alentadoras. Espa?a parece haber reforzado su competitividad internacional gracias al acceso a una energĻŠa abundante y barata con relaciĻŪn a los principales socios comunitarios; al acortamiento de las cadenas de suministro de las grandes corporaciones, en una lĻŪgica de bloques comerciales; y a la inmigraciĻŪn, un plus para un modelo productivo basado en la incorporaciĻŪn de fuerza laboral. Con todo, la crisis energĻĶtica y las tensiones geopolĻŠticas, claramente nefastas en el corto plazo, podrĻŠan haber generado movimientos tectĻŪnicos en la globalizaciĻŪn con efectos colaterales sorprendentes para nuestra economĻŠa.

Frente a la hipĻŪtesis de un shock favorable de oferta, conviene reconocer el papel de factores volĻĒtiles del lado de la demanda, que desaparecerĻĒn mĻĒs pronto que tarde. En primer lugar, el consumo global se ha desplazado temporalmente hacia los servicios ĄŠsiendo nuestro paĻŠs uno de los principales beneficiariosĄŠ en detrimento de los bienes, particularmente los industriales. SegĻēn Eurostat, en comparaciĻŪn con la situaciĻŪn prepandemia, los hogares europeos gastan proporcionalmente mĻĒs en viajes, restauraciĻŪn y otros servicios, y menos en productos industriales, afectados por los problemas de abastecimiento y la crisis energĻĶtica.

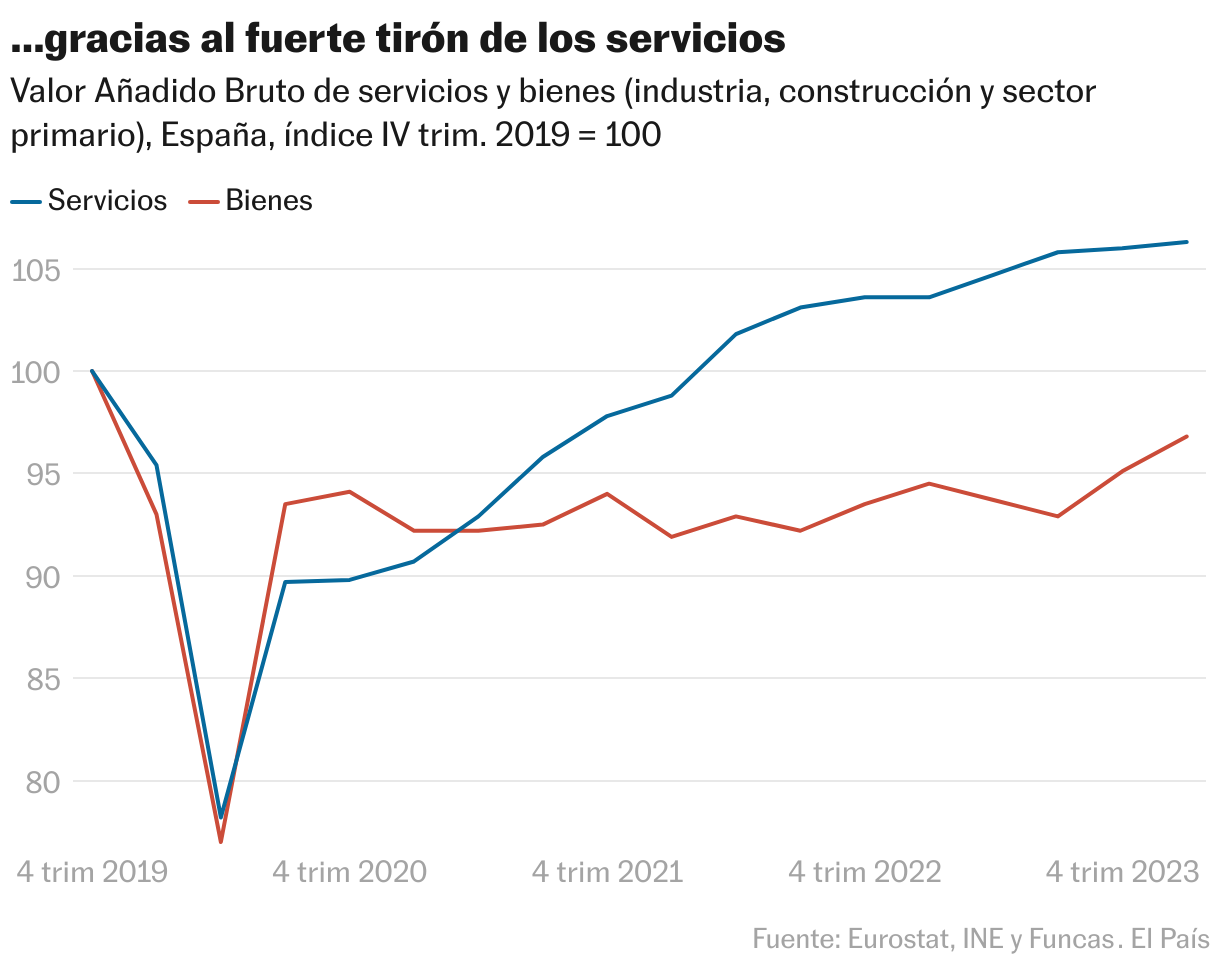

El desvĻŠo se percibe en la economĻŠa espa?ola: el valor a?adido del sector de servicios se situaba en el primer trimestre un 6,3% por encima del nivel prepandemia, mientras que el sector de bienes, que incluye la industria, la construcciĻŪn y las ramas primarias, retrocedĻŠa un 3,2%. No obstante, las preferencias de los consumidores estĻĒn destinadas a normalizarse a medida que los precios relativos se estabilizan.

En segundo lugar, el dĻĶbil comportamiento de las importaciones es un fenĻŪmeno en buena medida efĻŠmero, ya que refleja al menos en parte el desplazamiento de la demanda hacia los servicios, siendo estos cuatro veces menos intensivos en insumos importados que los bienes (segĻēn estimaciones basadas en tablas input-output, avaladas por un reciente estudio del BCE). AsĻŠ que es previsible que las importaciones se recuperen conforme se restablecen las preferencias de los consumidores, incluso teniendo en cuenta una eventual mejora de la cuota de las empresas espa?olas en el mercado interno.

La probable diluciĻŪn de los cambios en la pauta de la demanda, junto con el giro restrictivo de la polĻŠtica fiscal, restarĻĒn vigor al ciclo expansivo, cuya persistencia pasarĻĒ por tanto a depender de la persistencia del shock positivo de oferta, es decir, de nuestra capacidad de impulsar avances estructurales en la mejora del modelo productivo. El punto de inflexiĻŪn deberĻŠa producirse el a?o que viene, cuando se anticipa una demanda menos boyante como consecuencia de la normalizaciĻŪn de las pautas de consumo, tanto pĻēblico como privado. La clave pasa por el fortalecimiento de las actuales ventajas de competitividad, siendo la inversiĻŪn una condiciĻŪn necesaria para conseguirlo, particularmente en un contexto de cambio tecnolĻŪgico acelerado. A este respecto, el repunte de la inversiĻŪn es todavĻŠa demasiado incipiente para vislumbrar un ensanchamiento de la capacidad productiva. Y para desatascar la productividad, clave de bĻŪveda para generar un ciclo inĻĶdito, pero alcanzable, de convergencia sostenible con Europa.

InversiĻŪn

La inversión (FBCF) repuntó un 2,6% en el primer trimestre de 2024 gracias a la recuperación de los componentes de bienes de equipo y de la construcción no residencial. La inversión en vivienda y en productos de la actividad intelectual, sin embargo, retrocedió. Pese al resultado logrado entre enero y marzo, la inversión se sitúa todavía un 2,2% por debajo del nivel prepandemia. El déficit de inversión en vivienda alcanza el 8,2%, y en el caso de los bienes de equipo, el 6,4%. Solo la inversión en otras construcciones y en productos de la propiedad intelectual superan dicho nivel.

Sigue toda la informaciĻŪn de EconomĻŠa y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.