Alza de los riesgos financieros

El ant¿¬doto para preservar la expansi¿«n es una mayor concreci¿«n en la reducci¿«n del d¿Ğficit p¿▓blico

La coyuntura es resultado de dos ciclos, el econ¿«mico y el financiero. El primero evoluciona en consonancia con la previsi¿«n de crecimiento relativamente elevado (aunque en neta desaceleraci¿«n), avalada por los resultados de empleo para el tercer trimestre dados a conocer esta semana. Los indicadores de comercio internacional tambi¿Ğn apuntan a que, pese a la amenaza proteccionista, las exportaciones deber¿¬an seguir apoyando la coyuntura. Los nuevos aranceles que han entrado en vigor representan el 0,56% del PIB mundial, y apenas dos d¿Ğcimas m¿ós si a eso se a?aden las medidas anunciadas en fechas recientes. De evitarse una guerra comercial, las exportaciones espa?olas todav¿¬a dispondr¿¬an de un importante margen de crecimiento durante los pr¿«ximos meses.

Diferente es el ciclo financiero, m¿ós adverso. El cataclismo que algunos auguraban como consecuencia de la situaci¿«n en Italia no se ha producido por ahora, pero el conflicto con la Comisi¿«n Europea mantiene en vilo a los mercados. El resultado es una prima de riesgo por encima de los 300 puntos, que, de prolongarse, castigar¿¬a duramente la an¿Ğmica econom¿¬a transalpina. Hasta ahora, el impacto sobre nuestro pa¿¬s ha sido limitado, como lo muestra el ligero repunte de la prima de riesgo que soporta la deuda espa?ola.

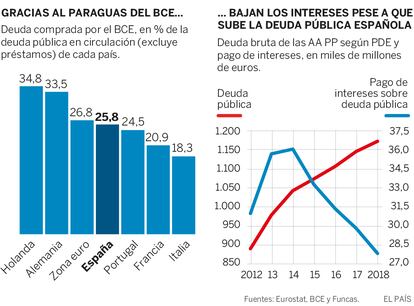

El otro punto de tensi¿«n es el ritmo de reducci¿«n del arsenal monetario del BCE. A partir de enero, el BCE cesar¿ó sus compras de bonos y se limitar¿ó a mantener el volumen de bonos que tiene en cartera. El giro es importante, porque en muchos casos el banco central ha adquirido la mayor¿¬a de t¿¬tulos emitidos, creando una escasez de bonos. De ah¿¬ que Espa?a haya podido colocar en el mercado t¿¬tulos a dos a?os a rentabilidades bajas, incluso negativas, es decir haciendo pagar a los acreedores.

Para contener los riesgos de contagio financiero, todo ser¿¬a m¿ós f¿ócil si las promesas de reforma de la eurozona se hubieran cumplido. Sin embargo, los pasos han sido demasiado t¿¬midos para cortar con el í░bucle diab¿«licoí▒ entre las primas de riesgo y la solvencia de los bancos. Tampoco se ha instaurado un seguro europeo de dep¿«sitos, elemento crucial para la confianza de los ahorradores. Ni existe un presupuesto europeo anti-recesi¿«n ¿Cpese a prometedoras propuestas como el seguro europeo de desempleo que acaban de lanzar varios gobiernos, entre otros el espa?ol. A la Comisi¿«n presidida por Jean-Claude Junker se le acaba el tiempo y habr¿ó que esperar a una nueva presidencia para avanzar en la reforma del Euro.

As¿¬ pues, para prevenir las turbulencias financieras ser¿ó necesario apoyarse en nuestros propios esfuerzos. El camino pasa necesariamente por la reducci¿«n del d¿Ğficit seg¿▓n la senda convenida. El ciclo econ¿«mico, todav¿¬a favorable, permite una correcci¿«n del desequilibrio estructural. Sin embargo las proyecciones presupuestarias iniciales no parecen coherentes con ese objetivo, especialmente desde el lado de los ingresos. Se anuncia un incremento de ingresos p¿▓blicos del 5,7%, es decir un 40% superior al avance previsto de la renta nacional (que crecer¿¬a un 4,1%). Esta ser¿¬a una elasticidad sin parang¿«n en la historia econ¿«mica reciente, cuatro veces m¿ós elevada que la media observada durante el periodo de bonanza econ¿«mica 2000-2007. Un optimismo que no se puede explicar por las medidas ya anunciadas.

El potencial expansivo es el otro ant¿¬doto a los riesgos financieros. Italia es el ¿▓nico pa¿¬s europeo que ha conseguido mantener un excedente primario, es decir fuera de intereses, desde la creaci¿«n de la moneda ¿▓nica (si exceptuamos el a?o 2009). La crisis italiana refleja la incapacidad de contener la deuda p¿▓blica, pero tambi¿Ğn la debilidad de su crecimiento.

La lecci¿«n para Espa?a es que el escaso avance realizado a?o tras a?o en la correcci¿«n del elevado endeudamiento p¿▓blico, y en la adopci¿«n de medidas para mantener la onda expansiva, podr¿¬a pasar factura antes de lo que pensamos. No olvidemos que la sombre del ciclo financiero es alargada y sus impactos duraderos.

Bonos

En lo que va de a?o, el BCE compr¿« t¿¬tulos de deuda p¿▓blica por un importe total de cerca de 214.000 millones de Euros (programa APP de expansi¿«n cuantitativa, con datos hasta finales de septiembre), de los cuales 26.300 millones fueron de deuda espa?ola. Gracias a ello, el BCE se ha convertido en el principal tenedor de bonos espa?oles. En otros pa¿¬ses como Alemania, las compras por parte del BCE han llegado a superar las necesidades de financiaci¿«n. En enero el BCE dejar¿ó de comprar t¿¬tulos y solo invertir¿ó en los que vencen.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.