Espa?a logra recuperar al inversor mĻĒs conservador en plena ralentizaciĻŪn europea

AsiĻĒticos y fondos de pensiones y aseguradoras con perfil de bajo riesgo vuelven a demandar bonos del Tesoro espa?ol

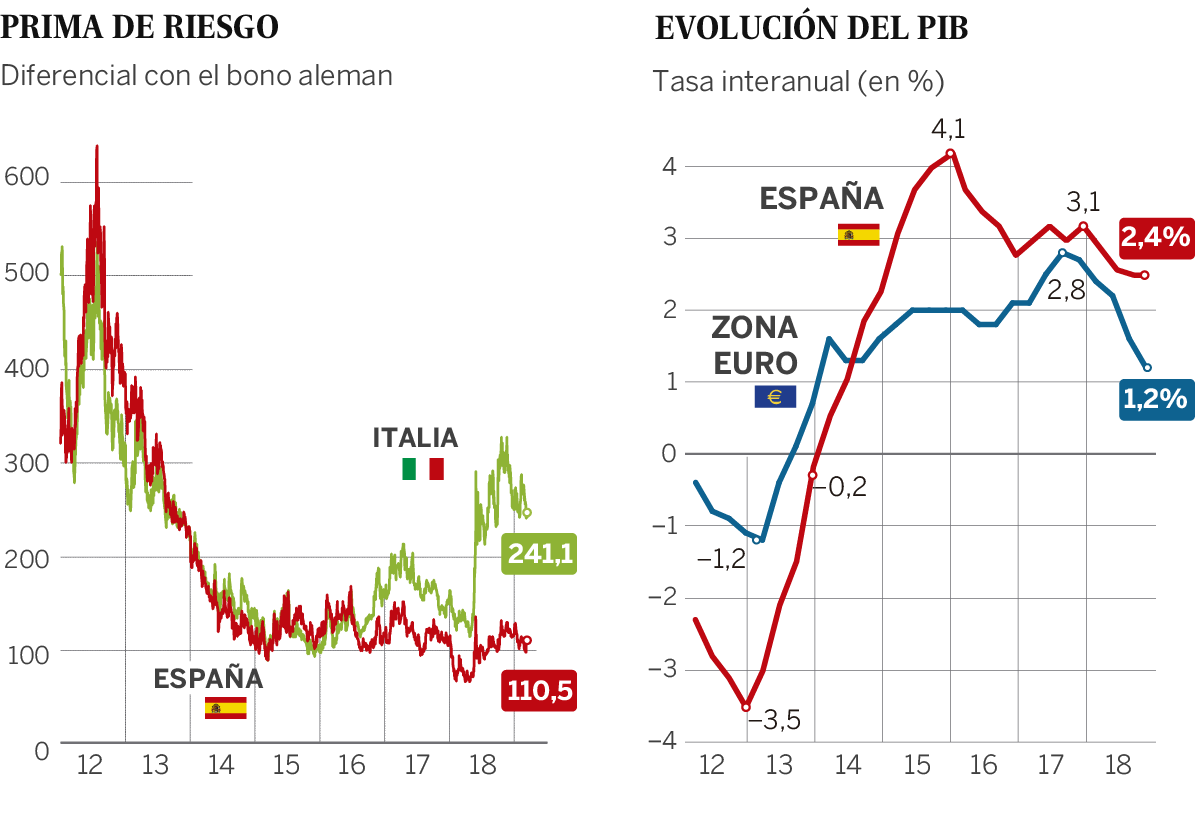

Lejos se encuentran los momentos con primas de riesgo disparadas, en los que salvar una emisiĻŪn de deuda pĻēblica se antojaba una tarea ingente. En medio de la desaceleraciĻŪn europea, Espa?a vuelve a situarse en el radar de los inversores que tienen mĻĒs aversiĻŪn al riesgo, como los asiĻĒticos o los fondos de pensiones y aseguradoras con un perfil mĻĒs conservador. Una conjunciĻŪn de factores contribuye al retorno: Alemania no ofrece rentabilidad; Italia causa incertidumbre y Espa?a arroja un mayor crecimiento y poco a poco corrige su dĻĶficit, obteniendo mejoras del rating. AdemĻĒs, la ralentizaciĻŪn europea pinta un horizonte de tipos bajos que hace mĻĒs atractivo el bono espa?ol.

Vuelven los inversores con una menor inclinaciĻŪn al riesgo. En las dos Ļēltimas emisiones sindicadas de bonos del Tesoro espa?ol, la demanda alcanzĻŪ cantidades rĻĶcords en la historia de la zona euro para sus respectivos plazos. En enero, superĻŪ los 46.500 millones para el papel a diez a?os. Y en febrero se tocaron los 43.400 millones para el de 15 a?os.

Al inicio de la Gran RecesiĻŪn, estos fondos huyeron de la deuda pĻēblica espa?ola. MĻĒs adelante, segĻēn empezaron a divisarse los primeros signos de estabilizaciĻŪn, aterrizaron primero los llamados hedge funds o fondos de alto riesgo, que vislumbraban las inminentes ganancias de una recuperaciĻŪn. Y conforme fue tomando cuerpo esa mejorĻŠa, aparecieron otros menos especulativos. En 2017, el regreso de capitales se interrumpiĻŪ, en parte por las tensiones independentistas en Catalu?a. Pero en 2018, una vez se disiparon, se dio una llegada masiva de inversores mĻĒs conservadores.

Y el ejemplo mĻĒs ilustrativo es el de los asiĻĒticos: si en 2017 compraron 7.590 millones de deuda espa?ola, en 2018 adquirieron 24.078 millones, segĻēn datos facilitados al Tesoro por los creadores de mercado (o entidades intermediarias). En la emisiĻŪn sindicada de bonos a diez a?os, los asiĻĒticos tomaron el 11,8% del total cuando hace apenas unos pocos a?os su presencia era casi inexistente. No volvĻŠan en esa proporciĻŪn desde el a?o 2010.

La semana pasada, uno de los fondos mĻĒs importantes de JapĻŪn, Mitsubishi UFJ, publicĻŪ su exposiciĻŪn a deuda pĻēblica extranjera. Y la espa?ola era la segunda tras la estadounidense con un 12,3% del total. Ą°Las rentabilidades estĻĒn cayendo en todas partes. AsĻŠ que no se puede invertir en bonos alemanes dados los niveles que ofrecen, pero todavĻŠa tiene sentido invertir en bonos espa?oles por la prima que brindanĄą y Ą°las robustas condiciones econĻŪmicasĄą, declarĻŪ a Bloomberg un directivo del fondo. A pesar del riesgo cambiario, empezaron a invertir en Espa?a desde que S&P subiese la calificaciĻŪn crediticia en marzo del a?o pasado, y no ven un problema en la inminencia de elecciones.

Las mejoras del rating tambiĻĶn facilitan el retorno de estos inversores. El a?o pasado, dos de las tres principales agencias calificadoras ĄŠS&P y FitchĄŠ colocaron a Espa?a en el nivel A (una calidad entre media y alta). Ya solo falta Moody's, que va con algo mĻĒs de retraso.

Cambio de perfil

En los Ļēltimos a?os ha cambiado el tipo de comprador. Los bancos espa?oles han ido reduciendo sus carteras de bonos nacionales, que tuvieron que adquirir en masa para evitar el colapso de las subastas en medio de la crisis. Su posiciĻŪn ha caĻŠdo del 30% al 16% del total. En buena medida han sido sustituidos por el BCE, que ahora posee el 22% gracias a su programa de compras de deuda. Los no residentes disminuyeron en los a?os de la recesiĻŪn del 45% al 34%. Y de manera gradual han retornado hasta estabilizarse otra vez cerca del 45%. Sin embargo, el perfil es distinto. Se han marchado los mĻĒs especulativos y han regresado los mĻĒs conservadores.

Fuentes del Ministerio de EconomĻŠa subrayan que en los Ļēltimos meses estĻĒn observando una mejora de la prima de riesgo, una mayor demanda de bonos y una progresiva recuperaciĻŪn de inversores que antes no acudĻŠan. Ą°Hay una mayor diversificaciĻŪn de los inversores. En medio de la desaceleraciĻŪn europea destaca la situaciĻŪn de Espa?a como un paĻŠs que crece y con un mercado de bonos grande y lĻŠquidoĄą, se?ala Carlos San Basilio, secretario del Tesoro.

La situaciĻŪn contrasta con la de Italia, donde los bancos se lo estĻĒn quedando casi todo, como sucediĻŪ en Espa?a durante la crisis, un bucle en el que el riesgo bancario y el soberano se retroalimentan.

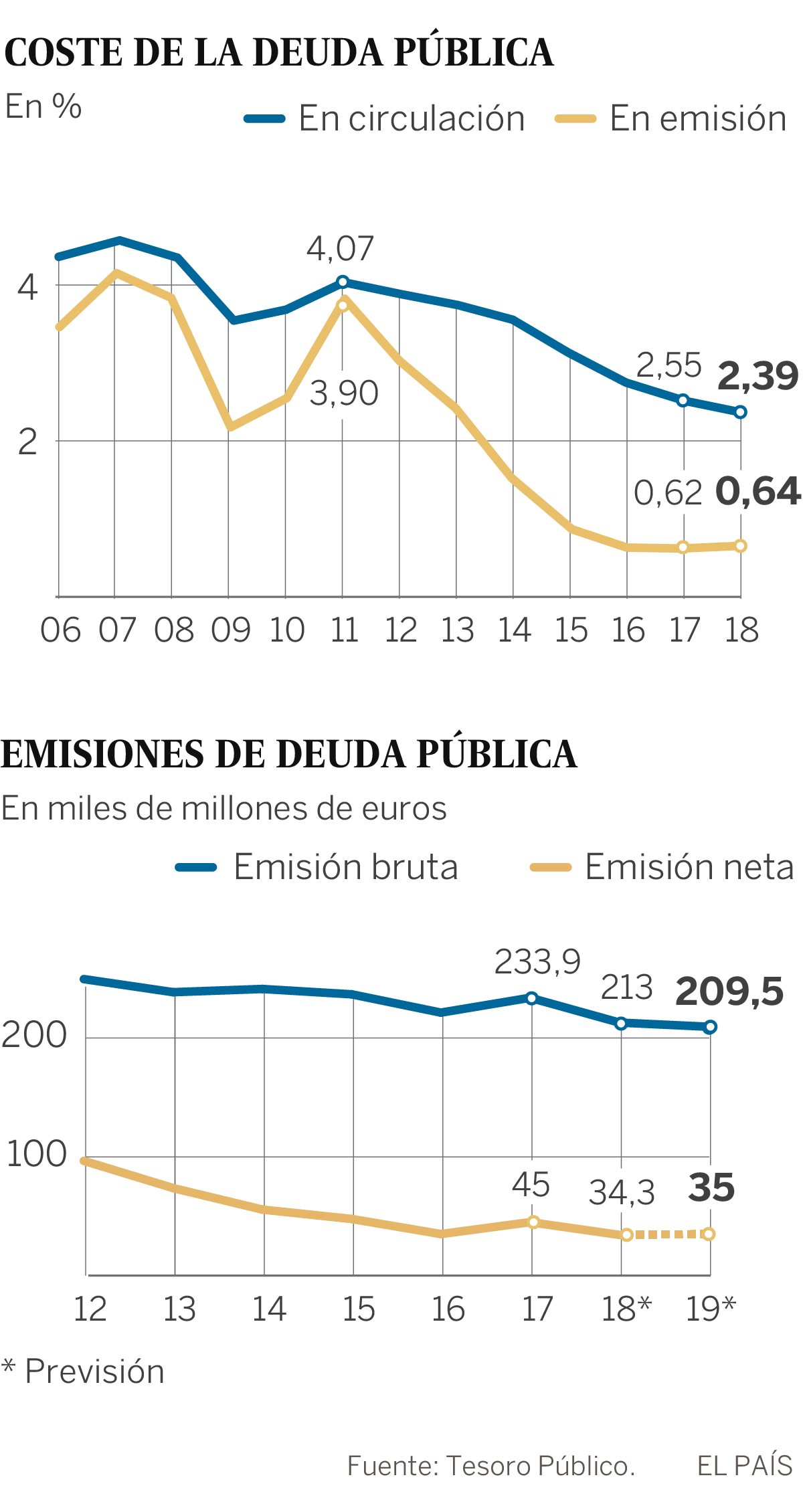

Esta nueva llegada de inversores se antoja muy importante porque el Tesoro espa?ol todavĻŠa tiene que refinanciar unos 200.000 millones de euros al a?o. Y aunque el BCE reinvierte las compras hechas, ha dejado de hacer nuevas adquisiciones de deuda.

La actuaciĻŪn de los bancos centrales

Como explica Francisco Vidal, economista jefe de Intermoney, el momento decisivo fue cuando los bancos centrales apuntaron una menor dureza de la polĻŠtica monetaria. Ą°En 2018, en el mercado existiĻŪ el temor a que la Reserva Federal pudiese frenar la economĻŠa. Pero Powell ofreciĻŪ, primero, frenar las subidas de tipos y, en enero, dejar de reducir su balance, lo que ayudĻŪ a la caĻŠda de la rentabilidad de los bonos. Muchos inversores que por la incertidumbre estaban en liquidez o en deuda a muy corto plazo volvieron a comprar. Saben que en un plazo razonable los bancos centrales jugarĻĒn a su favor y no incurrirĻĒn en pĻĶrdidasĄą, afirma Vidal.

En un contexto de liquidez muy abundante y ante la falta de activos seguros que brinden rentabilidad, el caso de Espa?a destaca en Europa. Ą°Valoran la correcciĻŪn de desequilibrios y la tendencia de un crecimiento mayor por la demanda interna espa?ola. Ya no preguntan por la banca como antes. Si acaso, los mĻĒs especializados preguntan por la rentabilidad de las entidades en un entorno europeo de tipos muy bajosĄą, dice San Basilio.

Alemania estĻĒ reduciendo deuda en tĻĶrminos absolutos y solo ofrece un 0,07% a diez a?os. En Italia genera incertidumbre la coyuntura polĻŠtica y las cuentas de los bancos. En Francia, la deuda renta menos, el conflicto de los chalecos amarillos causa preocupaciĻŪn y el dĻĶficit no se corrige. Fuera del euro, con un balance cercano al 100% del PIB, el Banco de JapĻŪn sigue brindando impulsos monetarios y, en consecuencia, rentabilidades inexistentes, lo que explica que busquen un cupĻŪn en plazas como Espa?a, con una prima de unos 110 puntos bĻĒsicos respaldada ademĻĒs por el BCE.

Y la ralentizaciĻŪn asegura que este panorama seguirĻĒ asĻŠ durante un horizonte indefinido. Ą°No es tanto mĻĶrito de Espa?a como del contexto de japonizaciĻŪn o euroesclerosis, que lleva los tipos de interĻĶs de los bonos a niveles cero o negativos. Cada vez hay menos cupĻŪn y se busca la deuda que todavĻŠa abone un cupĻŪn positivo como ocurre con el de diez a?os espa?ol. TambiĻĶn nos ayuda la mala imagen que estĻĒ transmitiendo Italia con sus compromisos de dĻĶficit pĻēblico. AsĻŠ, un alumno que ha hecho los deberes a medias como Espa?a parece buenoĄą, sostiene VĻŠctor AlvargonzĻĒlez, socio fundador de Nextep.

No obstante, el inconveniente de este inversor conservador es que puede marcharse muy rĻĒpido si percibe un cambio de perspectivas, recuerdan los expertos. La abultada demanda ha logrado que la financiaciĻŪn del Tesoro siga en mĻŠnimos histĻŪricos incluso despuĻĶs de que el BCE haya dejado engordar sus adquisiciones de activos.

La inversiĻŪn extranjera se dispara hasta 38.200 millones

El mayor crecimiento de Espa?a no solo se nota en las compras de deuda pĻēblica. TambiĻĶn hay una se?al de confianza en la recuperaciĻŪn de la inversiĻŪn extranjera directa, segĻēn los datos del Banco de Espa?a. Esta es aquella en la que Ą°el inversor tiene un interĻĶs a largo plazo y una influencia significativa en la gestiĻŪn de la empresa en la que participaĄą, dice la metodologĻŠa del supervisor. De acuerdo con estas cifras, en Espa?a aumentĻŪ desde los 6.700 millones registrados en 2017 hasta los 38.200 millones de 2018. Se trata del mejor dato desde 2008, cuando justo antes del estallido de la burbuja entraron en la economĻŠa espa?ola unos 52.000 millones.

Las estadĻŠsticas no incluyen las inversiones meramente financieras, es decir, no recogen compras de cartera, bonos, tenencias de valor o capital riesgo. AsĻŠ que no se trata de un capital que salga con suma rapidez al menor atisbo de inestabilidad. Al contrario, estas inversiones constituyen inyecciones en vena destinadas a tomar una participaciĻŪn, comprar una empresa, establecer una filial o inversiones inmobiliarias. Tardan mĻĒs en llegar, pero tienen unos objetivos mĻĒs a largo plazo vinculados a la marcha del PIB. En definitiva, tardan mĻĒs en irse porque representan una apuesta por una economĻŠa que aĻēn avanza a ritmos superiores al resto de la zona euro.

Por el contrario, la inversiĻŪn extranjera de cartera, aquella que es financiera y mĻĒs volĻĒtil, ha disminuido desde los 60.400 millones hasta los 36.800 millones. De hecho, en 2018 el Ibex 35 arrojĻŪ una caĻŠda superior al 10%.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma